一括贈与しすぎて後悔!長生きしても安心で円満な贈与をするには?

「しまった!こんなことなら、あんな大金を一括で贈与しなければよかった・・・。」

自分の築いてきた大切な資産を相続する際に税金をたくさん取られるより、今まさに子育て奮闘中の我が子たちへ贈与して、子や孫の喜ぶ顔を見たいと思う方もいるでしょう。そんな矢先に、「結婚・子育ての一括贈与は1000万円まで非課税!」と聞いたらどうしますか?

これは非課税のメリットを受けて贈与する絶好のチャンスだと思うことでしょう。自分たちは年金収入もあるし、ある程度の貯金を手元に残しておけば、自分たちの生活はなんとかなるさ!と。

しかし、人生100年時代です。思ったより長生きしても自分の家計は大丈夫でしょうか?老人ホームに入りたくても、「あれ?お金が足りない!」という状況は避けたいですよね。

一方、我が子たちにはあれだけたくさん贈与したのだから、いざという時には助けてくれるだろうという淡い期待も外れ、そっけない対応・・・。そんなつらい状況は避けたいですね。

長生きしても安心で円満な贈与をするためには、一体どうすればよいのでしょうか?

・非課税のメリットを活かして子や孫への贈与を考えている人

・贈与後、長生きしても自分の家計については安心したい人

・贈与後、親子の関係も円満に維持したい人

長生きしても安心で円満な贈与をするには?

一括贈与ではなく、結婚資金援助、住宅資金援助、孫たちの進学祝いなどのイベントの都度、少しずつ贈与することをお勧めします。

なぜ一括贈与は危険?

一括贈与が危険なのは、次の理由からです。

- 想定より長生きして、自分の老後資金が不足するおそれがあるため。

特に、年金だけで不足するお金を貯金から取り崩して生活している場合には、長生きリスクに備える必要があります。 - 一旦贈与したお金は、返ってこない可能性が高いため。

贈与を受けた子(受贈者)はそれを前提に子自身の資金計画をします。もし、贈与の取り消しや返金を後から求められると、彼らの人生設計も狂ってしまうことになり、簡単に応じることはできません。

あれだけたくさん贈与したのだから、いざとなったら面倒を見てくれるという淡い期待はしないほうが良いです。

イベントの都度少しずつ贈与するメリットは?

結婚資金援助、住宅資金援助、出産祝、七五三祝などのイベントの都度、少しずつ贈与することで、次のメリットがあります。

- 受け取った子たちから毎回感謝され、円満な親子関係を維持できる。

- 自分の老後資金の見通しを立てつつ、贈与の都度、金額を調整できる。

贈与税がかからない(非課税となる)場合とは?

贈与税がかからない(非課税となる)ケースがあるならば、そのメリットを最大限に活かしたいと考えることでしょう。

よく知られているのは、従来の暦年課税における年間110万円までの非課税枠、今後は相続時精算課税の基礎控除(これも110万円まで)がありますが、実は、その他にもまとまった大きなお金を非課税で贈与できるケースがあります。例えば、次の国税庁のタックスアンサーの引用によると、住宅取得資金、教育資金、結婚・子育て資金のうち一定の要件を満たすものが挙げられます。

No.4405 贈与税がかからない場合

:(略)

9 直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

10 直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

11 直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

:(略)

出典:「No.4405 贈与税がかからない場合」(国税庁、タックスアンサー、https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm、2023年9月16日アクセス、太字・黄色マーカーは筆者)

我が子の結婚や子育て、住宅取得などする際に、これらのメリットを最大限活用し、目一杯贈与をしようと思うかもしれませんが、自分の将来の家計は大丈夫でしょうか?

この記事では次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜一括贈与しすぎると将来の家計は?イベントの都度なら?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 100歳で死亡 |

| 妻 | 53 | 100歳で死亡 |

| 第1子 | 26 | 23歳で独立 |

| 第2子 | 23 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 贈与の仕方 | 一括贈与 | 一括贈与 | イベントの都度(※) |

| 贈与総額(子2人分) | 2000万円 | 2000万円 | 840万円 |

| 2人の子からの仕送り | なし | あり(各子から毎月3万円ずつ、15年間) | なし |

| 円満さ | ✕ | ◯ | ◎ |

| ※結婚資金援助、住宅資金援助、出産祝、孫の入学祝い | |||

- その他の詳細データはこちらを参照

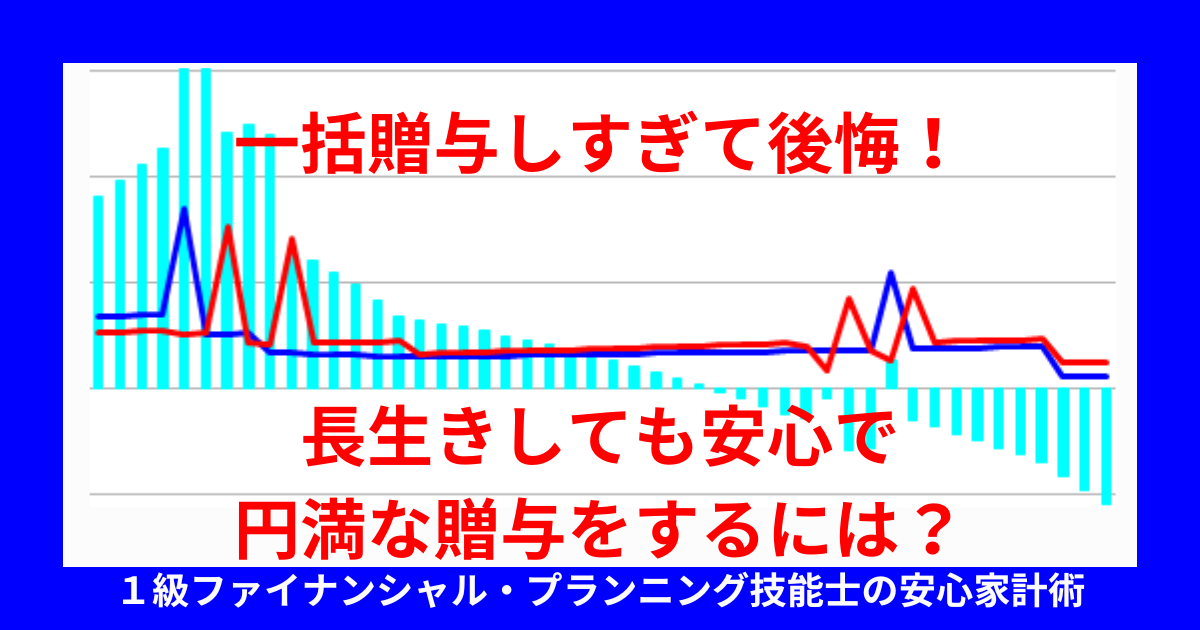

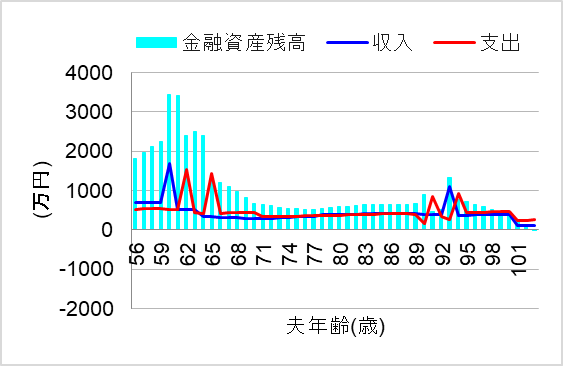

1. 一括贈与で老後破綻

ではまず、2人の子にそれぞれ1000万円を一括贈与した場合について、シミュレーションしてみます。

2人の子は、当然ながら贈与されたお金を自分の資産として管理し、それぞれの人生の資金計画に組み込んでいきます。そのため、親が想定以上に長生きする見込みとなり「お金が足りなくなったから、ちょっと返して欲しい。」と言われても、簡単には返金できずに困ってしまいますね。

この場合、親の将来の家計はどうなってしまうのでしょうか?

なんと、80代で資金ショートし、自分たちが老後破綻してしまいました。一括で大金を贈与することには慎重になればよかったと後悔しても、後の祭りです。

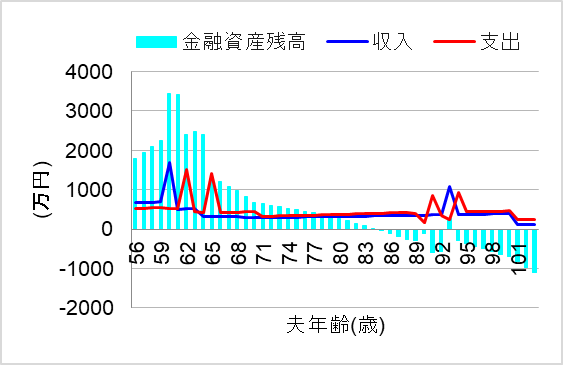

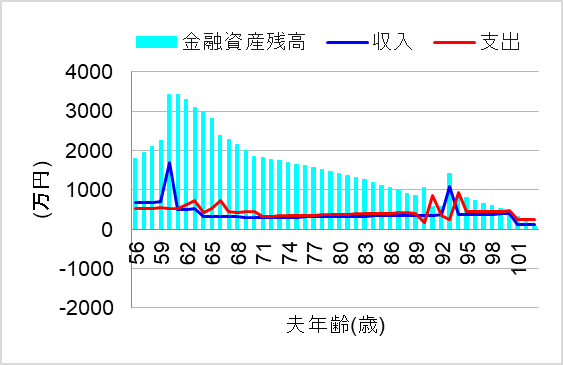

2. 子からの仕送りがあれば

では次に、親自身が長生きする見通しとなり、2人の子たちが仕送りをしてくれる場合についてシミュレーションしてみます。

2人の子はこんなこともあろうかと贈与を受けたお金を半分程度は大事に取っておき、仕送りできるように備えておいたのです。

この場合、親の将来の家計はどうなるのでしょうか?

おおっ、2人の子の仕送りのおかげで、親の家計は一生維持できそうですね。

ただ、我が子たちの人生にもいつ何があるか分かりませんし、子自身の生活も一杯一杯という状況もあり得ます。そのため、このような仕送りが得られると期待するのは現実的には甘いでしょう。

3. イベントの都度少しずつ贈与

では最後に、2人の子たちの結婚資金援助、住宅資金援助、孫たちの進学祝いなどのイベントの都度、少しずつ額を調整しながら贈与したケースについてシミュレーションしてみます。この場合、親の将来の家計はどうなるでしょうか?

これなら家計の面でも一生安心して暮らせそうですね。

さらに良いことに、贈与を受けた子たちは、毎回とても感謝してくれ、親子ともに笑顔で円満な関係を維持することができました。

まとめ

自分の大切な資産を相続する時に税金がかかるのはもったいない。それよりは贈与税の非課税のメリットを活かして目の前で奮闘中の我が子たちに生前贈与をし、喜ぶ顔を見れたほうが良いと考える方もいるでしょう。

その場合でも、一括贈与ではなく、イベントの都度少しずつ贈与することをお勧めします。

贈与を受けた子(受贈者)自身にも資金計画や生活がありますので、簡単には贈与の取り消しや返金を期待できません。そのため、自分の家計を維持できる見通しを立てることが重要であり、イベントの都度、額を調整しながら贈与するほうが賢明です。さらに、毎回の贈与のたびに我が子たちにも喜ばれれば本望ですね。

とはいえ、個人の価値観や諸事情により、どうしても大金を一括で贈与せざるを得ないケースもあります。その場合、自分の老後資金が足りなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。