小学生の携帯はいつから?スマホ料金節約術とトラブルへの注意!

「私もスマホ買って!」小学生の子からのこんな要望にどう答えますか?いつから持たせるのか悩ましいものですね。

確かにスマホは便利で、友達とも連絡をとりあえるのは大きなメリットです。また、小学校高学年にもなれば、習い事もバスなどで遠くまで出かけることもあり、いざという時に電話やSMSでやりとりできるのは大きな安心感がありますね。

一方で、相手の感情が見えにくい文字でのコミュニケーションが、友人関係のトラブルに発展することも。さらに、金銭感覚が育っていない子にもたせて、ゲームなどで課金され、高額請求が来ないだろうかと、毎月の料金明細がヒヤヒヤ・・・。

子どもの携帯やスマホのデビューをどのように考えればよいのでしょうか?この記事では家計への影響の観点から掘り下げます。

・小学生にいつから携帯を持たせるべきか。

・子どもの成長に合わせてスマホ料金を節約する賢い方法。

・思わぬ高額請求などのトラブルを回避する方法。

小学生のスマホ利用状況は?

皆さんも小学生がスマホをいじっている姿をよく見かけるのではないでしょうか?今や小学生にとっては、便利で手軽に使えるスマホがインターネット利用手段として随分と普及しているようです。

小学校6年生ともなれば多くの子がスマホデビューしており、卒業式終了後に、一斉に手慣れた様子で連絡先を交換し合う姿にも驚かされます。

このように小学生にとって身近になっているスマホですが、一体いつから持たせるべきなのでしょうか?

スマホはいつから持たせるべき?

習い事や塾、親の就業状況、友達関係などの明確な目的が出てきた時が持たせるべき時期です。とはいえ、スマホ料金が家計への負担になることから、少しでも先延ばしすべきなのでしょうか?

実は、以下でご紹介する賢い節約方法により、早く持たせても家計への影響を最小限に抑えることができるのです。

そのため、明確な目的が出てきたのであれば、先延ばしするよりも、以下の節約方法を検討することをおすすめします。

スマホ料金の賢い節約方法は?

スマホ料金を最小限に抑えるため、「用途」に合わせて「端末料金」と「通話・通信料金」を最適化することをおすすめします。

これらが用途に合っていないと、実際には使わない部分の料金の支払い損が生じ、結果として必要以上の料金を支払うことになってしまうからです。

賢い節約1:端末の選択は?

小学校高学年であれば、次の理由からキッズ携帯よりもスマホ端末がおすすめです。

- 徐々に周囲でもスマホを持っている友達が増え、いずれスマホ端末に買い換えることになるため。

- 子どもの用途に合わせてアプリを制限することが可能なため。

初めはとりあえず外出先で電話やSMSが使えれば十分な場合もあるでしょう。それだけの用途なら、他のアプリを制限すればよいのです。スマホならペアレンタルコントロールにより、機能を簡単に制限できることも大きな魅力ですね。

なお、親の古いスマホ端末や、中古品の購入で端末料金を抑えられる可能性もあります。ただし、OSやアプリのサポート期間が切れているものはセキュリティ面でのリスクが高いため、おすすめしません。

賢い節約2:用途にあった料金プランとは?

用途により最適な料金プランが異なります。

- 当面はキッズ携帯と同じ用途(電話やSMS)の場合

電話・SMSのみ従量課金され、インターネット(データ)通信料金のかからないプランを選択すると良いでしょう。

なお、この場合もWi-Fi環境ではインターネットができますし、Wi-Fiがない環境でも、低速通信ならできるプランもありますので、メールぐらいはできる場合があります。

- インターネット用途(調べごと、音楽、動画、ゲームなど)の場合

電話料金がかからず、インターネット(データ)通信料金のみのプランの選択をおすすめします。

電話でなくとも、インターネットを利用したSNSでの通話やチャット、メールなどで親とやり取りすることも可能ですね。

成長に合わせた料金・機能の最適化の例

たとえば4年生からスマホを持たせることとし、最初はキッズ携帯でも十分(緊急時の親との連絡や、友達との遊びの約束ぐらいの用途)とします。この場合、料金プランについては通話・SMSのみの従量課金がリーズナブルです。

また、5年生、6年生と徐々に許可アプリを増やしていったとしても、メール程度であれば低速通信でも十分ですので、料金プランは変えなくて良いでしょう。6年生ではWebブラウザも解禁しましたが、自宅のWi-Fi環境でなければ快適な速度でのインターネットは出来ないため、親の目の届く範囲で使用させるという使わせ方もできます。

| 学年 | 料金プラン | 許可アプリ | 月額 | 年額 |

| 4年生 | 通話・SMSのみ (従量課金) | 電話、SMS | 平均1,000円 | 12,000円 |

| 5年生 | 通話・SMSのみ (従量課金) | 電話、SMS、 時計、お天気 | 平均1,000円 | 12,000円 |

| 6年生 | 通話・SMSのみ (従量課金) | 電話、SMS、 時計、お天気、 Webブラウザ、 メール | 平均1,000円 | 12,000円 |

| 中学生 | 通話・SMS(従量課金) 通信(毎月3GBまで) | 電話、SMS、 時計、お天気、 Webブラウザ、 メール、写真、 音楽、動画視聴、 一部SNS | 平均3,000円 | 36,000円 |

スマホであれば、このように成長とともに用途に合わせて料金プラン、許可アプリを見直すことで、料金や機能を最適化し続けられるのです。

こうしてみると、通話・SMSのみの従量課金で、通話頻度もそれほど多くなければ、スマホを持たせるのが4年生からでも6年生からでも、家計への影響は限られていることがわかります。

注目すべきは、どちらかの用途に比重を置いても、もう片方の用途でも最低限の使い方はできる可能性がある点です。(自宅のWi-Fi環境や低速モードでのインターネットにより。)そのため、電話とインターネット(データ)通信の両方が使える料金プランが必要だと思い込まず、ぜひ使い方を工夫してみましょう。

高額請求に備えるには?

何としても回避したいのは、ゲームなどの課金による高額請求です。次のような対策をすることで備えましょう。

- 親のアカウントや、クレジットカードに紐づく情報を子どもに使わせない。

- アプリのインストールや課金を承認制にする。

「うちの子は大丈夫」と思っていても、親の管理の甘い点を突いてひそかに課金方法を見つけているかもしれません。万一、想定外の高額請求が発生した場合、将来の家計にどのような影響があるのでしょうか?ここでは次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜スマホ課金で将来の家計は?〜

シナリオの設定条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 36 | 100歳で死亡 |

| 妻 | 33 | 100歳で死亡 |

| 第1子 | 6 | 23歳で独立 |

| 第2子 | 3 | 23歳で独立 |

その他の詳細データはこちらを参照。

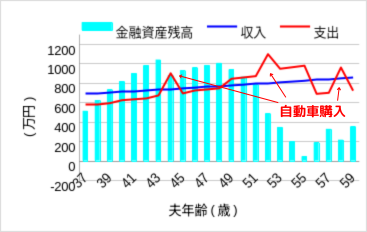

1. 当初の見込み(課金トラブル無し)

当初はスマホ課金のトラブルなど想定しておらず、前述のように賢く節約することで、それほど負担にならないと考えていました。そのため、次のように予定通り自動車購入もでき、家計を維持できる見込みだったものとします。

教育費のピークとなる夫50代ではさすがに貯金も底を尽きかけますが、子ども1人は私立大学にも行かせることができそうですね。

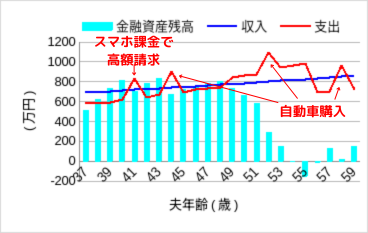

2. 思わぬ課金トラブルで高額請求

ところが、第1子が小学校5年生(そのとき夫は41歳)で、スマホゲーム課金で200万円もの高額請求が来てしまう(※)と、将来の家計はどうなってしまうのでしょうか?

※子どもが親のアカウントを使って課金していたことから、子どもが課金していたことを証明できず、取り消しできなかったものとします。

なんと、教育費ピークを迎える夫50代で資金ショートしてしまいます。家計を維持するには、車の購入を差し控える、子どもの進路を国公立大学に制限するなど、何らかの対処が必要になります。

なんと大きな影響でしょう!アカウントの管理や、ペアレンタルコントロールをしておけばよかったと後悔しても後の祭りです。

まとめ

お子さんにいつから携帯を持たせるべきかご検討中の方向けに、次のポイントを見てきました。

- 「目的が明確になった時」が持たせるタイミングであること

- スマホなら用途に合わせて機能や料金を最適化できること

- ペアレンタルコントロールを利用し、アプリや課金を制限すること

いつから持たせるか迷っている方も、これらのポイントを踏まえて適切に判断しましょう。

とはいえ、個人の価値観や生活環境により、電話もインターネット(データ)通信も不自由なく使わせたい、でもスマホ料金が家計の負担になるくらい家計が苦しい、など様々なケースがあります。そのような場合でも資金ショートしてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。