健康投資で老後資金の寿命も延びる?医療費節約と就労収入アップへの投資対効果!

「毎日忙しくて運動する暇なんてない…」そう感じている現役世代の方も多いのではないでしょうか?しかし、健康管理を後回しにすると、将来の医療費がかさみ、働ける期間も短くなるおそれがあります。

実は、健康への投資は、資産形成の一環として非常に効率的です。さらに、健康状態が良ければ生活の質も高まり、人生の充実度も増します。

この記事では、医療費の節約・収入の維持といった経済的メリットと、人生の充実に注目し、具体的な健康投資の方法とその効果を解説します。

・健康投資の費用対効果

・資金寿命と生活の質の視点

・健康投資の方法とポイント

健康投資が資産形成に?

健康投資とは、健康の維持・向上のためにお金や時間を使うことです。一見、資産形成とは関係なさそうですが、以下の経済的効果により、結果的に老後資金の寿命を延ばしやすくなります。

- 医療費の支出削減

- 就労収入の継続

健康を損なってから治療にお金をかけるよりも、元気なうちに健康投資する方がコスパも良いことが往々にしてあります。

実際、内閣府の高齢社会白書の次の引用のとおり、健康を維持してきた方ほど、経済的な心配がなく暮らしている傾向があります。

1 経済生活全般の状況

出典:「令和2年版高齢社会白書」(内閣府ホームページ、https://www8.cao.go.jp/kourei/whitepaper/w-2020/html/zenbun/s1_3_1_1.html、2025年7月6日アクセス、太字・黄色マーカーは筆者)

(1)60歳以上の人の約4分の3が心配なく暮らしている

(…中略…)

健康状態別に見ると、健康状態が良いほど、心配なく暮らしている割合が高くなる

健康投資が必要な背景

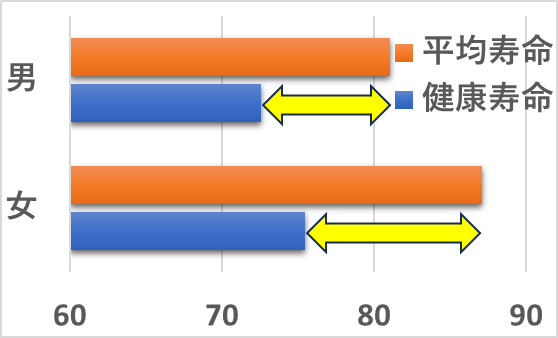

健康寿命と平均寿命の差

健康寿命は平均寿命に比べてどれくらい短いのでしょうか?「健康寿命の令和4年値について」(厚生労働省)のデータをもとに作成した次のグラフのとおり、平均寿命と健康寿命には、男性は約8.5年、女性は約11.6年のギャップがあります。

https://www.mhlw.go.jp/content/10904750/001363069.pdf

病気による医療費と生活の質の低下

この平均寿命と健康寿命のギャップは、経済的負担や生活の質(QOL)にも大きく影響します。不健康な状態では収支も生活も悪化するためです。

- 生活習慣病や要介護状態になると、医療費や介護サービス費などの大きなコストが発生します。これらの負担が発生することで、老後資金の寿命は一気に短くなるおそれもあります。コストのかかり方は状況により様々ですので、他の医療介護関連の記事の例も参考にしてください。

- 健康を失ってしまうと、せっかくのセカンドライフを病院通いで過ごしたり、体が不自由な生活を送ることで、生活の質(QOL)も低下しかねません。

高齢期の収入に差がつく就労継続率

健康状態が良好であれば、定年後も働くことができます。「家計調査 家計収支編」(総務省)を加工して作成した次の表によると、世帯主が60歳以降の勤労世帯では、1か月間の勤め先収入は次のとおりです。

| 勤労世帯の勤め先収入 | 世帯主の年齢階級 | |

| 60~69歳 | 70歳以上 | |

| 世帯主収入 | 297,853 | 157,816 |

| 世帯主の配偶者の収入 | 48,706 | 17,550 |

「世帯人員・世帯主の年齢階級別1世帯当たり1か月間の収入と支出」(総務省)

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

あくまで平均値ですが、60歳以降も世帯で毎月15万~30万円もの就労収入を得るには、それなりに健康であることが必要ですね。就労収入有無の差は老後の資金寿命にも大きな影響を与えるでしょう。

健康投資の方法とポイント

誰でも今すぐ始められる健康投資

次の方法は気軽にいつでも始められる点が魅力です。

- 毎朝のウォーキングやジョギング

- 自宅でのストレッチや軽い筋トレ

- 階段の積極利用

しかし、自己流だと鍛える体の部位が偏ったり、逆にいつでもやめられる気軽さからモチベーションが続かなかったりする方もいるでしょう。

ジム通いは高くない?実は高コスパな自己投資

毎月1万円前後で通えるジムには次のメリットがあります。

- 専用器具での効率的な有酸素運動や筋肉トレ

- トレーナーによる指導

- 定期的な体組成チェック

これらのメリットをフル活用することで、糖尿病・高血圧・がんなどの生活習慣病を予防できれば、結果として年間数万~数十万円の医療費削減にもつながるケースがあります。

ジム選びと継続のポイント

健康は一朝一夕では作れません。細くても長く続けることが重要です。

そのためのポイントが3点あります。

- 自宅や職場の近くで「通いやすさ」を重視

- 短時間でよいので、日々の生活サイクルの中で運動習慣をつくる

- 「頑張らなければ」よりも、「気軽に少しずつ」が継続のコツ

シミュレーション

〜健康投資の投資対効果は?〜

では実際に、健康投資の投資対効果はどれぐらいなのでしょうか?ここでは現在40代の夫婦を想定して、以下の設定条件でシミュレーションしてみます。

健康投資

- 45-70歳で運動習慣(ジム通い)を継続

- ジム費用は毎月1人1万円、夫婦で2万円

- ジム費用は35年間の累積で840万円

リターン

- 75歳まで徐々にペースを落としながら次の就労収入(世帯)を継続。

- 60-65歳:20万円/月

- 66-70歳:15万円/月

- 71-75歳:5万円/月

- 61-75歳の15年間で合計の就労収入は2400万円

投資対効果

35年間の840万円の投資で、老後資金2400万円を得られると考えると、年利(複利):3.04%(※)にも相当します。これは一般的な金融資産のつみたて投資にも匹敵し得る優秀な投資対効果ですね!

※((2400/840)^(1/35) - 1)×100 …(2400/840)の35乗根から1を引いたものを%に換算して計算

しかも健康を手に入れることで生活の質にもつながり一石二鳥です。

健康投資で資金寿命も生活の質も!

人生100年時代では、長生きすること自体が経済的な面でリスクとされるようになってきました。だからこそ、「健康=資産」ととらえ、健康に投資する視点が必要です。

- 長く働けることでの就労収入

- 医療費の削減

また、資金寿命を延ばすだけでなく、人生を充実させることも重要です。

- 健康で過ごせる生活の質

健康投資をすることで、資金寿命と充実した人生という大きなリターンを手に入れましょう。

まとめ

健康投資は、医療費の削減や就労収入の確保といった経済的メリットだけでなく、老後の生活の質(QOL)の向上にもつながります。この記事ではジム通いや日々の運動習慣は費用対効果の高い自己投資であることをシミュレーションで検証しました。

健康投資は少しでも若いうちから長く続けることをお勧めします。皆さんも老後資金に不安がある今だからこそ、健康と資金、どちらの寿命も延ばす健康投資を始めてみませんか?

とはいえ、個人の価値観や諸事情により、どうしても健康投資をする時間もお金もないというケースもあります。その場合、健康投資を優先しようと思うと、代わりに仕事やプライベートなど、何かを犠牲にせざるを得ないかもしれません。経済的な面では、生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。