相続を一部放棄できる?土地はいらないが現金は欲しい!

相続で「土地はいらないが現金は欲しい」と悩んでいませんか?実は、相続では一部だけを都合よく放棄することはできません。「単純承認」「限定承認」「相続放棄」という3つの方法から選択する必要があるのです。

不要な土地を相続すると、維持費用や固定資産税・都市計画税などの負担が長期的に家計を圧迫するリスクがあるため、早めに対策することをお勧めします。

たとえば、他の相続人と話し合って土地を引き取ってもらう、売却して現金化する、または相続土地国庫帰属制度を活用するといった選択肢があります。

この記事では、不要な土地を抱えて家計の負担になるのを避け、計画的に相続を進めるためのヒントをお届けします。

・相続で土地より現金を希望する人

・売れない土地の税金や維持費用の負担に悩む人

・自分に最適な相続方法を見極めたい人

相続を一部放棄は可能か?3つの選択肢

相続では「一部放棄」という選択肢はなく、次の3つの方法から選ぶ必要があります。どれを選ぶかにより相続する財産や負債の範囲が変わるため、自分に合った選択肢を見極めることが大切です。

- 単純承認

すべての遺産(プラスの財産だけでなく負債も)を相続する方法です。

負債が多い場合、家計に負担がかかるリスクもあるため、注意が必要です。 - 限定承認

相続するプラスの財産の範囲で負債を相続する方法です。

例えば、相続財産として現金と借金がある場合、相続する現金の範囲で借金を返済すればよいため、負債がどれだけあるか不明な場合にリスクを軽減することができます。

ただし、相続人全員が同意してこの方法を取る必要があります。 - 相続放棄

遺産をすべて放棄し、プラスの財産も負債も一切相続しない方法です。

多額の負債があることが明らかな場合や、あえて他の相続人にすべての遺産を譲りたい場合に適した方法です。

どの方法を選択するかは、家族構成や財産内容、さらに長期的な家計への影響を見通して検討することが重要です。

土地は不要だが現金は欲しい場合の対処法

土地は不要だが現金は欲しい場合、次のような対処法が考えられます。

他の相続人に土地を相続してもらう方法

他の相続人が土地の相続を希望する場合、自分が現金を大目に受け取る方法が考えられます。

ただし、遺産分割協議がスムーズに進まず、意見がそろわないと「争族」に発展するリスクもあります。

土地を相続して売却する方法

土地を相続して一旦所有し、それを売却することで現金化する方法です。

ただし、売却するには次のような費用やリスクを考慮する必要があります。

- 売却のための諸費用

不動産の売却には、仲介手数料や譲渡所得にかかる所得税などがかかることがあります。

なお、所得税に関しては、一定の要件のもとで被相続人の居住用家屋を取り壊して敷地を売った場合にも、優遇が得られるケースがあります。

参考:「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm - 思うように売れない場合のリスク

不動産の需要が少ない過疎地など、売却が困難な場合もあり、資金化までの期間が長期化する可能性があります。

土地を有効活用する方法

土地を貸し出したり、自分でマンション経営や駐車場経営をしたりする方法があります。

ただし、思うように借り手がつかなかったり、入居率・契約率が低くなるリスクを考慮する必要があります。以下の記事も参考にしてください。

相続した土地を活用!アパート?駐車場?それとも売却?

「あ〜あ、まさに負動産!こんなになっちゃって、ごめんなさい・・・。」親から相続した実家と土地を、当初は大事な遺産としてずっと維持していこうと考えていた。しかし、空…

土地が売れない場合のリスクと対応策

土地が売れない場合のリスク

長期間土地が売れないままの状況が続くと、次のようなリスクが生じます。

- 固定資産税・都市計画税や維持費用

固定資産税・都市計画税(地域による)や、更地であっても最低限の維持費用(草刈りなどに必要な高熱水道費、往復費用など間接的なものも)もかかるため、家計への負担が継続的に発生します。 - 近隣への影響

更地を放置しておくと、雑草が生い茂り、害虫などの温床になりかねません。近隣にも迷惑をかけるリスクがあります。 - 土地の価値低下

過疎地など地価が下落傾向の土地では、さらに売却しにくくなる可能性があります。

土地が売れない場合の対応策

売却が困難な場合、以下のような代替手段も検討できます。

- 売却価格を見直す。

市場価値に合わせて売却価格を調整することで、売れやすくする方法です。 - 買い取り業者に買い取ってもらう。

土地の有効活用のプロである業者に直接買い取ってもらう方法です。 - 相続土地国庫帰属制度を活用する。

一定の条件を満たすことで、土地を国庫に帰属させる制度です。

参考:

「相続土地国庫帰属制度について」(法務省)(https://www.moj.go.jp/MINJI/minji05_00454.html)

「相続した土地を手放したいときの「相続土地国庫帰属制度」」(政府広報オンライン)(https://www.gov-online.go.jp/useful/article/202303/2.html)

ただし、負担金についても事前の確認が必要です。

「相続土地国庫帰属制度の負担金」(法務省)(https://www.moj.go.jp/MINJI/minji05_00471.html)

それでは実際に、土地が売れないリスクを踏まえた相続放棄や、土地の活用方法の選択により、将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜相続放棄や相続土地の活用により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 100歳で死亡 |

| 妻 | 53 | 100歳で死亡 |

子どもは既に独立しており、夫婦二人暮らしをしている。

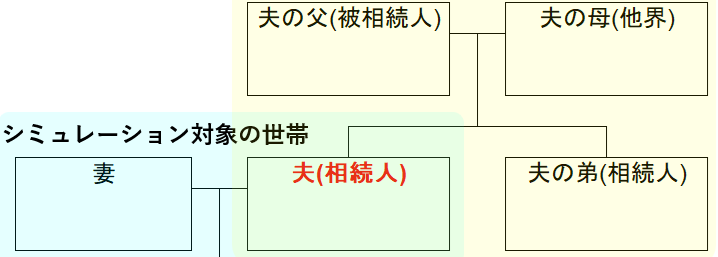

- 相続関係

- 相続条件他

- 夫の父の死亡に伴い相続発生、法定相続人は夫と夫の弟の2人

- 相続財産と相続税評価額

- 実家(古家):100万円

- 土地(200m2、市街化区域内):3429万円

- 現金:1000万円

- 相続税総額:33万円

- 夫と夫の弟の話し合いで、不動産を相続するほうが現金もセットで相続することで意見一致(片方が不動産、もう片方が現金だけ相続する分割方法では折り合わず)

- 土地の固定資産税評価額:3000万円

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 相続方法 | 夫が相続放棄 | 夫が現金も不動産も相続(夫の弟が相続放棄) | 夫が現金も不動産も相続(夫の弟が相続放棄) |

| 不動産の活用方法 | - | 更地にしたが売れず維持 | 更地にして相続土地国庫帰属制度を活用 |

| 相続した現金 | - | 1000万円 | 1000万円 |

| 解体・更地化費用 | - | 200万円 | 200万円 |

| 相続税 | - | 33万円 | 33万円 |

| 固定資産税 | - | 42万円/年 | 42万円(初年のみ) |

| 都市計画税 | - | 9万円/年 | 9万円(初年のみ) |

| 維持費用 | - | 12 | - |

| 相続土地国庫帰属制度の負担金 | - | - | 79万円 |

- その他の詳細データはこちらを参照。

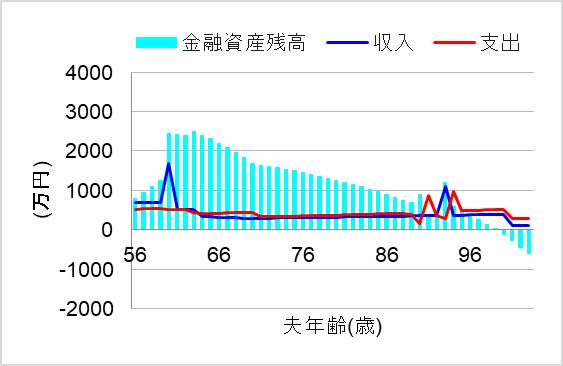

1.相続放棄

ではまず、夫が現金も不動産も相続放棄する場合についてシミュレーションしてみます。このケースでは、夫の弟が不動産も現金も相続し、夫は一切の財産を放棄することにしたのです。この場合、自分(夫)の将来の家計はどうなるでしょうか?

長生きすると90代で心もとないですね。子どもも頼れず介護施設に入ったとして、途中で資金ショートしてしまいそうです。こんなことなら現金を相続しておけばよかったと後悔するかもしれませんね。

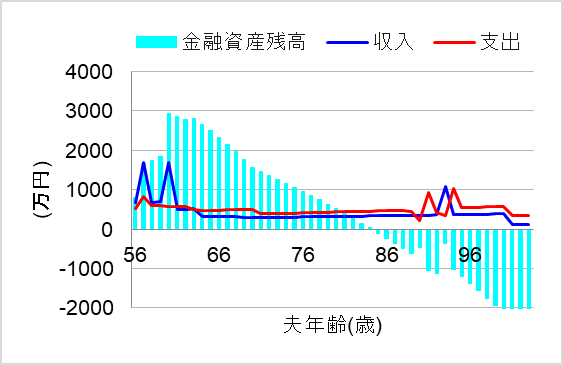

2.相続土地を更地にしても売れず維持

では次に、やはり現金が欲しいと考え、夫が現金も不動産も相続した場合についてシミュレーションしてみます。古家は老朽化が進んでいるので取り壊し、更地として売って現金化すればよいと考えたのです。

しかし現実は甘くありませんでした。立地が悪く一向に買い手が付かなかったのです。

放置して近隣に迷惑をかけるわけにもいかず、定期的に草刈りのため遠方からの往復を続け、維持費用の負担は馬鹿になりません。しかも、更地にしたことで固定資産税は6倍、都市計画税は3倍に跳ね上がり、まさに負動産!

この場合、将来の家計はどうなるのでしょうか?

あぁ…、税金や維持費用のおかげで大事な老後資金をどんどん取り崩し、何と80代で早くも資金ショート!こんなことなら現金欲しさに不動産も含めて全て相続するのはやめておけばよかったと後悔するでしょう。

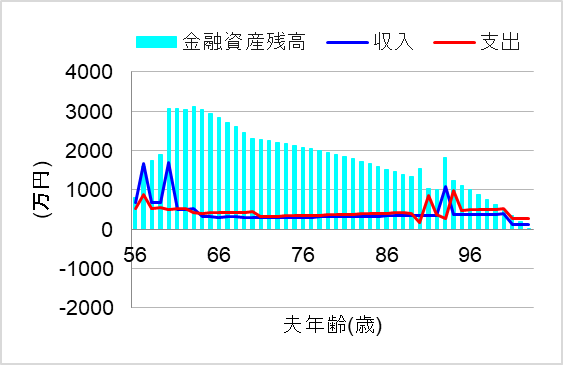

3.土地国庫帰属制度を活用

では最後に、夫が現金も不動産も相続し、相続土地国庫帰属制度を活用した場合についてシミュレーションしてみます。このケースでは、こんな土地は売れないと当初から見限り、更地化してすぐに手放すことにしたのです。

更地化の費用と相続土地国庫帰属制度の負担金が一時的に発生しましたが、将来的な継続費用はありません。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。相続した土地の税金や維持費用がかからないだけでなく、相続した現金のおかげで資金寿命も延びました。初めに不動産を手放す判断をして大正解でした。

まとめ

相続では「土地はいらないが現金は欲しい」と考える場合でも、一部だけを都合よく放棄することはできません。そのため、自分の家計や将来のライフプランに合った選択肢を見極めることが重要です。

この記事で紹介した「単純承認」「限定承認」「相続放棄」の各方法や、土地を売却・活用する具体的な手段、さらには「相続土地国庫帰属制度」の活用などを理解して、家計への影響を考慮した相続を検討しましょう。

特に不要な土地を相続する場合は、固定資産税・都市計画税や維持費用などの負担が長期的に家計を圧迫するリスクがあるため、早めの対応がポイントとなります。

とはいえ、個人の価値観や諸事情により、不要な土地であっても手放せないケースもあります。その場合、家計に深刻な影響を及ぼすようになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。