贈与税は生活費ならかからない?社会人が仕送りを受けたら貯金はどうする?

「ひょっとして贈与税がかかる?」社会人になってからも生活費の支援などとして、親から仕送りをもらっている方は気になることでしょう。社会人として自立しなくてはとの思いから、親からもらったお金にはなるべく手をつけずに貯金に回そうと考えるかもしれませんね。この場合、贈与税はかからないのでしょうか?実は後述するように、貯金するなど贈与税がかかる場合があるのです。

「ならば、貯金などせずせっせと使わなくちゃ!」と意気込む一方で、「結婚資金も作りたいし、独身時代からこんなペースでお金を使ってよいのだろうか?」との不安も…。

親から受けた仕送りに贈与税がかからないようにしつつ、しっかりと貯金もしていくには、一体どうすればよいのでしょうか?

・贈与税がかからないように親から仕送りを受けたい人

・将来に向けて貯金を作りたい人

贈与税がかからない場合とは?

「No.4405 贈与税がかからない場合」(国税庁、タックスアンサー)の次の引用によると、生活費の場合は必要な都度直接充てるためのものでなければなりません。つまり、貯金に回していては贈与税がかかることになるのですね。

No.4405 贈与税がかからない場合

:(略)

2 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

(…略…)

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

(…略…)

出典:「No.4405 贈与税がかからない場合」(国税庁、タックスアンサー、https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm、2024年2月17日アクセス、太字・黄色マーカーは筆者)

「えーっ、せっかく将来のために頑張って貯金もしようと思っていたのに…。」とガッカリするかもしれませんね。

でも、大丈夫です!きちんと検討すれば、ある程度は贈与税がかからないように受け取り、しっかりと貯金を作っていくことも可能なのです。

親から仕送りを受ける場合の検討ポイント

親から仕送りを受ける場合に、検討をお勧めするポイントが3点あります。

- 贈与税の回避よりも金銭感覚を養うこと

「貯金に回すと税金がかかるから…」とジャンジャンお金を使っていては、金銭感覚が育ちません。特に、社会に出て間もない若い世代にとって、将来のライフプランを踏まえてコツコツと貯金を作っていくことは、人生を左右するほど重要なことです。 - 基礎控除(年間110万円まで)を活用すること

暦年課税もしくは相続時精算課税(2024年1月以降)では、いずれも年間110万円までの基礎控除がありますが、近い将来に相続が発生する可能性がある場合は、相続時精算課税制度を活用することをお勧めします。暦年課税の場合、生前贈与分が相続財産に加算されるケースがあるためです。

なお、相続時精算課税制度を活用する場合には、「相続時精算課税選択届出書」を提出する必要があったり、暦年課税に戻れないことなどにも注意して検討しましょう。 - 贈与の都度額を決めて、贈与契約書を作成すること

贈与する側と受ける側の合意があれば、口頭でも贈与は有効ですが、その都度、贈与契約書を作成することをお勧めします。

例えば、基礎控除110万円以内に収めるつもりで、660万円を6年に分けて贈与した場合でも、都度贈与があったことを証明できなければ、一括で660万円を贈与されたものとみなして贈与税がかかることがあるためです。

では、社会人になってからも親から仕送りを受ける場合、これらのポイントへの対応により、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

スポンサーリンクシミュレーション

〜贈与と金銭感覚により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 将来の夫 | 26 | 100歳で死亡 |

| 本人(将来の妻) | 23 | 100歳で死亡 |

| 将来の第1子 | (11年後に誕生) | 23歳で独立 |

※独身時代の金融資産は本人(妻)の分のみ計上、結婚後は夫の資産も加算して計上。

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 独身時代の妻が贈与を受けた年齢 | 妻23-28歳 | ||

| 贈与額 | 毎年110万円ずつ | 毎年110万円以内で都度金額を決定 | 合計660万円 (毎年110万円ずつに分けて) |

| 贈与を受けたお金 | 通常必要な生活費としてすべて消費 | 節約に努め貯金 | |

| 贈与税の課税 | 課税されない | 課税されない(相続時精算課税の基礎控除) | 合計660万円が定期贈与されたものとして課税 |

- その他の詳細データはこちらを参照。

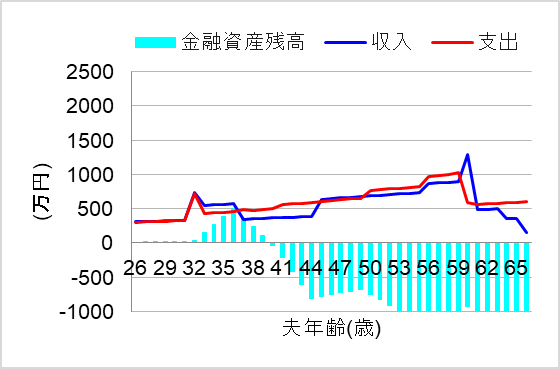

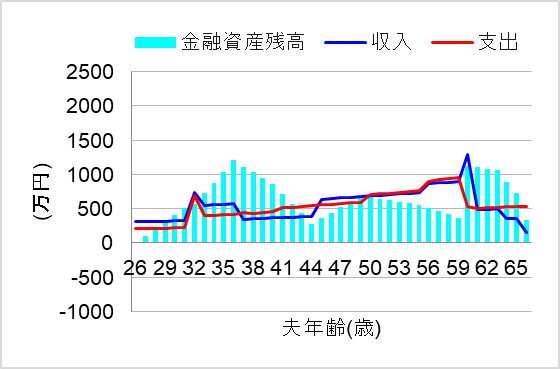

1. 仕送りを全て生活費として消費

ではまず、仕送りを生活費として全て消費したケースについて、シミュレーションしてみます。このケースでは、「貯金なんてしていたら、贈与税がかかってしまう」との危機感もあり、消費意欲は旺盛でした。また、結婚後に仕送りを打ち切られた後も、一旦緩くなってしまったひもをきつく締めなおすことは難しく、生活レベルを落とさなかったものとします。この場合、将来の家計はどうなってしまうのでしょうか?

なんと、結婚してからも同じ金銭感覚でいた結果、家計は破綻に向かってまっしぐらですね。やはり、独身時代からしっかりと貯金を作り、金銭感覚を養っておくべきでした。

2. 貯金も基礎控除もバッチリ

では次に、親から仕送りを受けても、コツコツと堅実に貯金してきた場合について、シミュレーションしてみます。また、このケースでは相続時精算課税制度を適用するため、きちんと相続時精算課税選択届出書を提出し、また、贈与の都度金額を決めて贈与契約書を作成した結果、期待どおり毎年基礎控除されたものとします。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら将来結婚し、子どもを持っても、家計を維持できそうですね。やはり、金銭感覚を養うことは、将来の家計にとって大きな効果がありました。

3. 定期贈与とみなされる場合は?

当初より合計660万円を110万円ずつ6年間で定期的に贈与するつもりで実施した場合、贈与税はどれだけかかるのでしょうか?この場合、定期贈与とみなされると、660万円の贈与があったものとして次のように計算します。

- 基礎控除後の課税価格

660万円 - 110万円 = 550万円 - 贈与税

550万円 x 20% - 30万円 = 80万円

長い目で見れば、家計への影響はそれほど大きくはありませんが、親の大事なお金を受け取るのであれば、親の意思を大事にしたいものですね。

まとめ

親からの仕送りに対して贈与税がかからないように、生活費としてすべて消費するのが良いのでしょうか?社会人としては、貯金ができないと不安になるかもしれませんね。そのような場合、次の3つのポイントについて検討し、賢い選択をすることをお勧めします。

- 贈与税の回避よりも金銭感覚を養うこと

- 基礎控除(年間110万円まで)を活用すること

- 贈与の都度額を決めて、贈与契約書を作成すること

とはいえ、個人の価値観や諸事情により、貯金よりも消費を優先したい、定期贈与にならざるを得ない、などのケースもあります。そのような場合、親からの仕送りが途絶えてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。