親の家か賃貸か?費用徹底比較!実家の処分が悲しいなら築30年でも住むべき?

「ちょっと待ってよ!」思い出の詰まった実家の処分をどんどん進めようとする兄…。

亡くなった親の家は築30年で、物であふれかえり、まるでゴミ屋敷。そのままでは住めないが、片付けにもうんざり。確かに業者に任せて実家じまいするのは合理的かもしれません。

しかし、生まれ育った実家がなくなるのは寂しい。自分は帰る場所を失ってしまう…。

ならば、今の賃貸暮らしをやめて実家に住むべきか?でも、リフォーム費用は高そうだし…。

親の家か賃貸かを決めるには、費用面と感情面の両方が重要です。どのように決断すれば良いのでしょうか?

・思い出の実家を処分したくない人

・親の家をリフォームして住むか迷っている人

・賃貸と比べて費用が気になる人

親の家か賃貸か?徹底比較!

結論としては、親の家に住むことをお勧めします。費用面、感情面の双方でメリットを出すように、ある程度コントロールできるからです。

今の賃貸に住み続ける場合と親の家に住む場合とで、費用面・感情面を比較すると次のようになります。

| 比較項目 | 賃貸に住み続ける | 実家に住む | |

| 費用面 | 初期費用 | ・実家の処分費用(売却しても赤字の可能性も) | ・リフォーム ・引っ越し ・家具買い替え |

| ランニングコスト | ・家賃 ・管理費・修繕積立金 ・更新料 | ・固定資産税/都市計画税 ・維持費用 ・ローン返済(借りる場合) | |

| 感情面 | ・実家を手放して寂しい、悲しい | ・思い出の実家で心が安らぐ ・遺品整理を納得のペースで進められる | |

実家に住む場合には次の両面からある程度コントロールできます。

- 費用面:リフォーム費用をどれだけかけるか

- 感情面:遺品整理をどのようなペースで進めるか

それでは、各要素の詳細を見ていきます。

親の家に住む場合の費用

リフォーム費用

リフォームにお金をかけようと思えば何百万、何千万でもかけれます。家の傷み具合や個別事情にもよりますが、築30年程度であれば、優先度の高いものに絞ることで、リフォーム費用を抑えることができます。

「令和4年度 住宅市場動向調査報告書」(国土交通省)のデータをもとに作成した次の表によると、平均的には26.3年でリフォームしています。

| 調査項目 | |

| リフォームした住宅の平均築後年数 | 26.3年 |

| リフォーム資金の平均 | 206万円 |

| リフォームの部位 | ↓複数回答 |

| ┗外壁 | 25.6% |

| ┗トイレ | 22.6% |

| ┗浴室 | 22.4% |

※https://www.mlit.go.jp/report/press/content/001610299.pdf

また、リフォーム資金の平均は206万円で、外壁、トイレ、浴室など住宅の維持や生活に欠かせない部位のリフォームが多い傾向です。ただし、これらは築年数を限定しない全体の傾向であるため、築30年ではもっと多くのお金をかけて色々な部位を修繕する場合もあるでしょう。

中には、庭木の処分に○百万円もかかるなど、想定外の出費に悩まされる方もいます。信頼できるリフォーム会社に、最低限必要なリフォーム部位と費用について、見積もってもらうことをお勧めします。

維持管理費用

実家に住み始めた後も、順番に傷んだ場所を修繕する必要が出てきます。持ち家であっても、外壁・屋根の塗装、水回り、シロアリ対策などの維持費用はかかりますので、予算に入れておく必要があります。

税金

固定資産税・都市計画税も毎年の固定費としてかかってきます。(都市計画税は地域によりかからないこともあります。)

大規模なスケルトンリフォームであれば、建物の評価額が高くなり、固定資産税が上がることもあるため要注意です。

逆に、床下断熱など省エネ化や、耐震化のリフォームをする場合は、条件により所得税の減税を受けられることもあります。

参考:「住宅リフォームにおける減税制度について」(国土交通省ウェブサイト)(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000248.html)

賃貸暮らしを続ける場合の費用

家賃、管理費用、修繕積立金、更新料

賃貸費用としては毎月の家賃だけではなく、管理費用、修繕積立金、更新料などもかかることがあります。

たとえ子どもが独立してから安い賃貸に住み替えたとしても、長期にわたる出費は大きな負担になります。人生100年時代で、一生賃貸を考えている場合は、長生きリスクの考慮も必要です。

実家じまいの費用

このまま賃貸を続けるからといって、一時的な費用がかからないとは限りません。実家じまいにもお金がかかるからです。

- 遺品の整理

週末ごとに実家に通い、遺品の整理を自力でやるのはかなり骨の折れる仕事です。家具や家財道具だけでなく、重要書類の仕分け、思い出の写真や手紙などは、取捨選択に時間がかかることでしょう。これを業者に任せると効率的ですが、数十万円もの費用がかかることもあります。

- 実家の売却

売却に不利な地域や環境の場合、家屋を解体して更地にしないと売れないこともあります。特に鉄骨造りなどでは解体に数百万円かかり、売却できても赤字になることさえあるのです。

では実際に、親の家か賃貸か、リフォーム費用により、将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件で、シミュレーションしてみます。

シミュレーション

〜親の家か賃貸か?リフォーム費用で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 45 | 100歳で死亡 |

| 妻 | 42 | 100歳で死亡 |

| 第1子 | 15 | 23歳で独立 |

| 第2子 | 12 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 住居 | 賃貸のまま | 親の家をリフォームして住む | |

| 初期費用 | ・実家の処分費用(遺品整理、家屋解体で更地化、売却したが赤字) 100万円 | ・大規模なスケルトンリフォーム 計3000万円中、500万円を一時拠出(残りは住宅ローン) ・引っ越し、家具買い替え 100万円 | ・最低限のリフォーム 500万円 ・引っ越し、家具買い替え 100万円 |

| ランニングコスト | ・家賃(管理費、修繕積立金含む) 12万円/月(夫55歳まで) 7万円/月(夫56歳以降転居) ・更新料 20万円/年(夫55歳まで) 10万円/年(夫56歳以降転居) | ・維持費用(積立含む) 36万円/年 ・固定資産税、都市計画税 15万円/年 ・住宅ローン返済(夫46-72歳) 120万円/年 | ・維持費用(積立含む) 36万円/年 ・固定資産税、都市計画税 12万円/年 |

- その他の詳細データはこちらを参照。

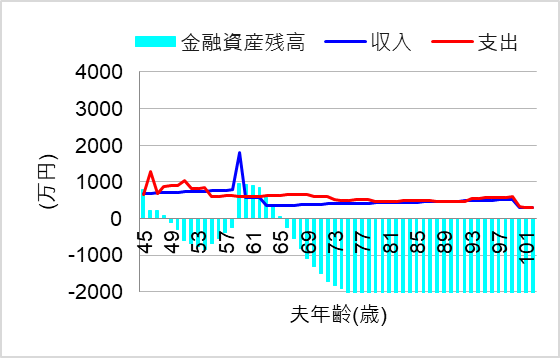

1. 賃貸のまま&実家を処分(実家じまい)

ではまず、今の賃貸暮らしを続け、実家を処分(実家じまい)する場合について、シミュレーションしてみます。このケースでは、思い出とお別れする決心で、実家を手放したのです。

これでリフォーム費用はかからないと思いきや、実家の処分に費用がかかったのは想定外でした。遺品整理を業者にお願いし、さらに家屋を解体して更地化しないと売れなかったのです。

この場合、将来の家計はどうなるのでしょうか?

50代で資金ショートした後、子どもが独立して一度は家計が盛り返しました。しかし、老後は長期にわたって続く賃貸費用に全く耐えられそうにありません。子どもが独立してから賃貸をダウンサイジングしたにも関わらず…。

2. 実家を大規模なスケルトンリフォーム

では次に、実家を大規模なスケルトンリフォームした場合について、シミュレーションしてみます。このケースでは、リフォーム会社におしゃれな設計をしてもらい、完成予定図を見せられて飛びつきました。

その額なんと3000万円!物件を購入するほどの金額規模ですが、みんな住宅ローンを組んでるし、自分だって大丈夫だと考えたのです。

この場合、将来の家計はどうなるのでしょうか?

なんと、真っ赤っ赤の大赤字です!何しろ40代の半ばで予定外のマイホーム購入をしたようなものですから、無茶でしたね。

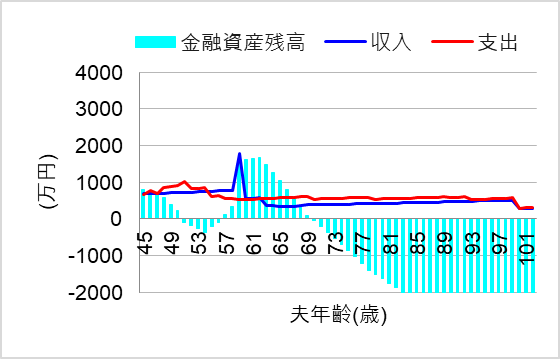

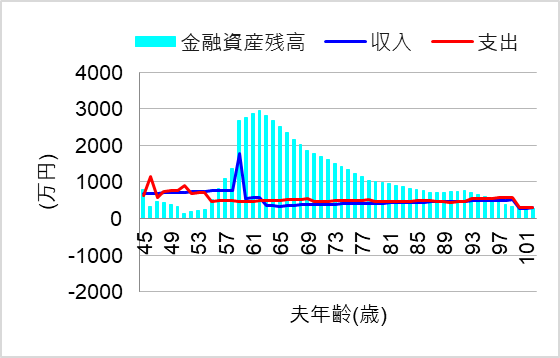

3. 実家を小規模リフォーム

では最後に、実家を小規模リフォームして住んだ場合についてシミュレーションしてみます。

このケースでは、築30年の家に住むために最低限必要なリフォーム箇所を信頼できる業者に相談しました。その結果、トイレ、浴室、給湯器、床下断熱材、庭木の伐採だけに絞り、手元から出せる500万円の予算を超えないようにバランスを取りました。

この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。持ち家でも維持費用や税金はかかりますが、賃貸費用ほどではありません。

家の中に残された遺品は、たまに亡くなった親の思い出にひたりつつ、納得できるペースで整理できます。

まとめ

親の家か賃貸かで迷ったら、親の家に住むことをお勧めします。費用面、感情面の双方でメリットを出すように、ある程度コントロールできるからです。

この記事では思い出の実家を処分したくない方や、賃貸と比べてリフォーム費用が気になる方に向けて、費用面と感情面を徹底比較し、親の家に住むメリットの引き出し方を解説してきました。

また、実家を小規模リフォームすることの経済的効果についてもシミュレーションにより検証しました。こうして一生安心して暮らしていけるといいですね。

とはいえ、親の家に住む場合も、想定外の転居が必要になるリスクを考慮した資金計画が必要です。通勤が難しくなったり、自分は良くてもパートナーが地域に馴染めない、など様々な可能性があります。

また、実家が無くなるのは寂しいけれども、どうしても親の家に住めない状況もあります。

いずれにしても、住居費用の負担に耐えられなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。