親が認知症になる前に子が財産管理するには?任意後見と家族信託の違いに注意!

親が認知症になった後では、銀行口座が凍結されたり不動産の売却が難しくなるなど、子がスムーズに財産管理を行えないという問題が出てきます。

そのため、認知症になる前から子に財産管理を任せられる方法はないかと考える方もいるでしょう。

そんな時に注目されるのが家族信託です。家族信託を活用すれば、親がまだ元気なうちから子に財産を託し、子が適切に管理できるかどうかを親自身が確認できるため、安心して任せることができます。

この記事では、家族信託がなぜ親にとって安心な財産管理方法なのか、またその注意点について詳しく解説します。

・認知症になる前に子に財産管理を任せて安心したい人

・家族信託の仕組みやメリット・デメリットを知りたい人

・家族信託または任意後見制度だけで十分か迷っている人

親が認知症になると子に経済的負担?

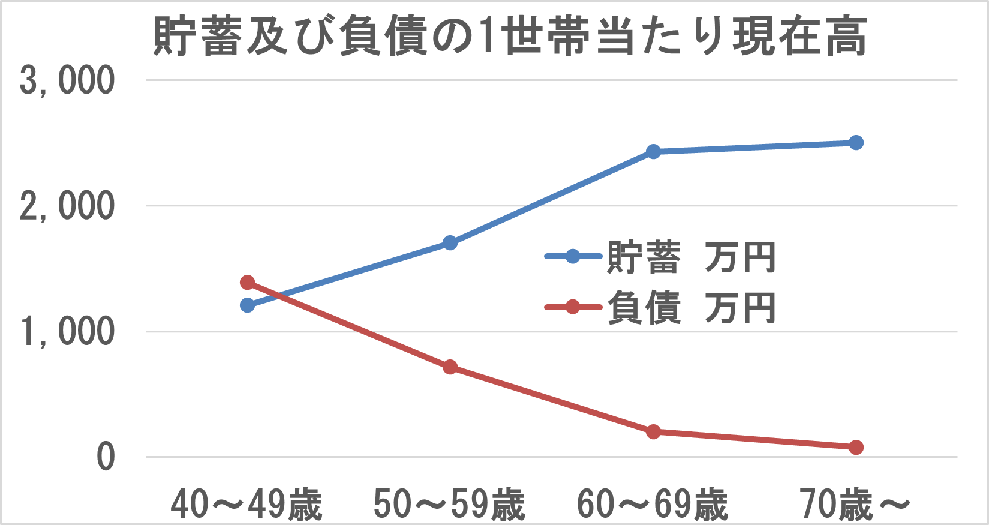

親世帯と子世帯の貯蓄・負債の差

一般的に現役の子世代は住宅ローンや教育費などで「貯蓄よりむしろ負債が多い」のに対して、高齢の親世帯は「貯蓄が多く、負債が少ない」という傾向があります。

「家計調査 貯蓄・負債編」(2023年(令和5年)平均結果)(総務省統計局)のデータをもとに加工して作成した次のグラフによると、40代では貯蓄を負債が上回っている傾向に対して、70代以降では負債はわずかで貯蓄が2500万円近くもある傾向なのです。

※1:https://www.stat.go.jp/data/sav/1.html

※2:https://www.e-stat.go.jp/

第8-5表 世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高

このように親世帯と子世帯に貯蓄・負債に大きな差がある場合、親のためにかかる生活費や医療費・介護費に関しては、子に経済的負担をかけさせたくないですよね。

しかし、親が認知症になると、銀行口座が凍結され、親の貯蓄を思ったようには活用しにくくなることをご存じでしょうか?親の資産が凍結されると、例えば次のような状況に陥ることがあります。

- 老人ホームの施設入所費用を親の口座から勝手に払えない

- 医療費・介護費を子が負担せざるを得ない

- 親名義の不動産を勝手に売却できず、資金調達が難しくなる

認知症の介護費用の問題については、次の記事でも詳しく取り上げています。

認知症の家族介護は限界!施設費用を誰が払う?払えない時の対応策

「認知症の親の家族介護はもう限界!施設に入れたいが、親の貯金も年金も少ないので、誰が払うのか困った…。」 親の認知症が進行してくると、家族での在宅介護が行き詰ま…

親が認知症になった後でも、法定後見制度を利用すれば親の財産を活用できることがあります。しかし、この制度では家庭裁判所が選任した成年後見人等が保護・支援するため、必ずしも家族の意向に沿って財産を有効活用してもらえるとは限りません。

参考:「法定後見制度における成年後見人等選任方法」(厚生労働省)

https://guardianship.mhlw.go.jp/personal/type/legal_guardianship/appoint_guardians/

このような状況を回避するには、認知症になる前に財産管理の方法を決め、対策しておくことが重要です。

任意後見制度は認知症になった後に効力

任意後見制度の仕組みとは?

任意後見制度とは、本人の判断能力が十分なうちに信頼できる任意後見人(家族や友人、専門家など)を選んで委任したい内容を契約しておき、判断能力が低下した後に任せる制度です。

認知症になる前に任意後見契約を結んでも、実際に効力が発生するのは、判断能力が低下した後に家庭裁判所が任意後見監督人を選任してからなのです。

参考:「任意後見制度とは(手続の流れ、費用)」(厚生労働省)

https://guardianship.mhlw.go.jp/personal/type/optional_guardianship/

任意後見では財産管理を任せるのが不安?

任意後見制度は親の判断能力が低下した後に管理が始まるため、親にとっては不安かもしれません。

そのため、認知症になる前に子がしっかり財産を管理してくれるかどうかを確認しておきたいと考える親にとっては、任意後見だけでは不十分だと感じるケースがあります。

家族信託なら認知症になる前から財産管理も

判断能力が十分なうちに受託者を監督できる

家族信託を活用すれば、親の判断能力が十分なうちから子に財産管理を任せつつ、その管理状況を直接確認できるという点で安心です。親が認知症になった後に効力が発生する任意後見と違い、家族信託では認知症になる前から、子による銀行口座の入出金や資産の運用状況を把握できるのです。

また、親自身が受益者として子(受託者)の財産管理を監督できます。

- 受託者に管理状況の報告を求める。

- 不正行為があった場合、差止を請求する。

- 受託者の管理が不安なら、家庭裁判所に信託監督人を選任してもらう。

「子が本当に財産管理を適切にできるか心配」という親にとって、家族信託は安心な選択肢になるでしょう。

家族信託のデメリットと注意点

家族信託にはメリットだけでなくデメリットもあります。

- 身上監護はできない。(次項参照)

- 家族間の不信感からトラブルにつながる可能性がある。

家族信託だけでは不十分?任意後見の併用を検討

家族信託と任意後見の併用を検討することをお勧めします。財産管理だけでなく、医療や介護面のサポートも考慮する必要があるためです。

例えば、身上監護(親が入院や施設入居する際の契約など)は、家族信託では対応できません。

そのため、家族信託と任意後見の役割を分けて併用することも検討すると良いでしょう。

まとめ

親が認知症になった後では、銀行口座の凍結や不動産売却の制限により、子がスムーズに財産管理を行えなくなる可能性があります。そのため、認知症になる前から子に財産管理を任せる方法を考えておくことが重要です。

家族信託を活用すれば、親の判断能力が十分なうちに子による財産管理を確認できるため、安心して任せることができます。また、受益者として受託者(子)を監督できるため、不正があった時などに親自身が対応できます。

しかし、家族信託だけでは身上監護ができないため、任意後見制度との併用を検討することで、財産管理と医療・介護支援の両面をカバーすることが可能です。

認知症になる前に、家族全員が納得できる財産管理の方法を決め、早めに対策を進めておきましょう。

とはいえ、個人の価値観や諸事情により、どうしても家族信託に踏み切れないケースもあります。その場合、親自身の資産を親のために活用しにくくなってから子世帯に経済的な負担がかからないように、子世帯を含めた家計の対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。