iDeCoは60歳になったら引き出し?いくらもらえるか試算して後悔しない判断を!

60歳が近づくと、iDeCo(イデコ)で貯めた資産は結局いくら受け取れるのかが気になり始めますよね。

さらに悩ましいのが、あなたのiDeCoや退職金をいつ受け取るか(60歳以降 or 65歳以降)、どう受け取るか(一時金 or 年金)によって、継続運用の機会や税金の負担が大きく変わる可能性がある点です。

この記事では、iDeCoで貯めた資産を、いつ・どのように受け取ると有利かをわかりやすく解説します。

後半では、実際のケースを想定した受取額シミュレーション を掲載します。自分の場合はどちらを選ぶのが正解かを判断するヒントをお届けします。

・iDeCoをいつ受取るか迷う人

・一時金と年金の税負担が気になる人

・退職一時金との組み合わせを考慮したい人

iDeCoは60歳になったらどうなる?

iDeCoは60歳になったら自動的にお金がもらえる仕組みではありません。受給のためには申請手続きが必要なのです。

また、加入期間によって受給開始できる時期が変わることがあります。まずは制度上の原則を理解しましょう。

受給開始の原則と加入期間の確認

原則は60歳から受給可能

iDeCoで積み立てた資産を、原則60歳から受け取れます。ただし、次の項のとおり受取開始年齢が変動することがあります。

加入期間10年以上が基本条件

iDeCoでは、60歳から受給開始するには、加入期間が10年以上であることが必要です。

60歳時点で加入期間が10年未満の方は、受給開始年齢が後ろ倒しになります。

この点を認識していないと、「60歳になったのに受給できない…」と困惑してしまいます。

加入者から運用指図者へ

60歳になり退職して、国民年金に任意加入もしていない場合は、加入者の資格は終了します。

その後は運用指図者となり、新たな掛金の拠出はできなくなりますが、既にある資産の運用指図は可能です。

iDeCoはいつ受け取る?(60歳から?65歳から?)

60歳から受取るメリット・デメリット

メリット

- 60代前半はまだ活動量も多く、趣味や旅行、学び直しなど、お金を使いたい目的が明確になりやすい時期です。そのタイミングでiDeCoを受け取ることで、有意義に活用することができます。

- 一時金受取りを選んだ場合、加入期間に応じた退職所得控除を活用できるため、課税負担がゼロまたは少なくて済む可能性があります。ただし、退職一時金との兼ね合いで注意する必要があります。(詳しくは後述)

- 年金受取りを選んだ場合、雑所得の公的年金等の控除を活用することができます。ただし、公的年金(老齢基礎年金・老齢厚生年金)の受給(原則65歳から)も含め、雑所得が多い場合は、控除の限度額を超える可能性があります。

デメリット

- 60歳からすぐに取り崩すため、iDeCoの資産が60代前半から早速減少する。

- 繰り下げる場合に比べて、iDeCoによる運用の機会も短くなる。

特に、当面の資金に余裕のある方は、60歳以降ですぐに受け取るデメリットも考慮すると良いでしょう。ただし、金融商品の価格動向も踏まえて、慎重に判断しましょう。

65歳以降で受取るメリット・デメリット

メリット

- 65歳までは手つかずのまま運用できる。

- 運用中の運用益が非課税のままなので、資産を効率よく増やせる可能性がある。

- 60歳時点で金融商品の価格が下落しているタイミングなら、受け取り時期を遅らせて回復を待てる。

(ただし、75歳までには受取開始が必要)

デメリット

- 口座管理手数料は60歳以降に運用指図者になってからも発生するため、手数料以上の運用益を見込めない商品の場合、継続運用は不利になることもある。

iDeCoをどう受け取る?(一時金?年金?)

iDeCoの受け取り方法は次の3つです。

- 一時金(退職所得扱い)

- 年金(雑所得扱い)

- 一部を一時金+一部を年金の併用

一時金受取と年金受取では税金の仕組みが異なり、最適な選択は人によって変わります。

一時金受取(退職所得扱い)

iDeCoを一時金で受け取る場合、退職所得控除 が適用されるため、税制メリットが大きいのが特徴です。

ただし、退職一時金の金額や受け取り時期により、税制メリットををフル活用できないことがるので注意が必要です。

例えば、退職金の受け取りと同じ年にiDeCoの一時金を受け取ると合算されるため、退職所得控除の枠に収まらないケースがあります。

「10年ルール」「19年ルール」に注意!

退職金もiDeCoも一時金で受取る場合、退職金を受け取る会社に勤続した期間と、iDeCoへの加入期間とが重複していると、退職所得控除をフル活用できないことがあります。

それぞれの受け取り時に退職所得控除をフル活用するには、受取った年の前後関係により、一定期間を開ける必要があるのです。

- 10年ルール

「iDeCo一時金→退職金」の順で受取る場合、iDeCo一時金を受け取ってから退職金を受け取るまでに、約10年開いていないと、重複期間については退職所得控除が一定の制限を受けます。 - 19年ルール

「退職金→iDeCo一時金」の順で受取る場合、iDeCo一時金を受け取る前年から19年以内に退職金を受け取っていると、重複期間については退職所得控除が一定の制限を受けます。

参考:「No.2732 退職手当等に対する源泉徴収」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm

年金(雑所得扱い)

年金として受け取る場合は、公的年金等控除が適用されます。

ただし、公的年金(老齢基礎年金・老齢厚生年金)などの他の年金と合算されるため、公的年金等控除の枠に収まらないケースがあります。さらに、所得が増えることで健康保険や介護保険の負担が増えることもあります。

では実際に、iDeCoの受け取り方次第で、退職一時金と合わせた受取総額はどうなるのでしょうか?この記事では次のシナリオの設定条件で、課税負担も考慮した受取額をシミュレーションしてみます。

シミュレーション

〜60歳でiDeCoの受け取り方により、退職一時金を含む手取りは?〜

シナリオの設定条件

- 退職一時金:60歳で1850万円 (勤続35年)

- iDeCo:60歳時点での資産価値は853万円 (加入期間20年)

→ケース2、ケース3では年利3%で複利運用継続 - 公的年金(老齢基礎年金・老齢厚生年金)を70歳まで繰り下げる。(65-69歳の間は公的年金の受給は無し)

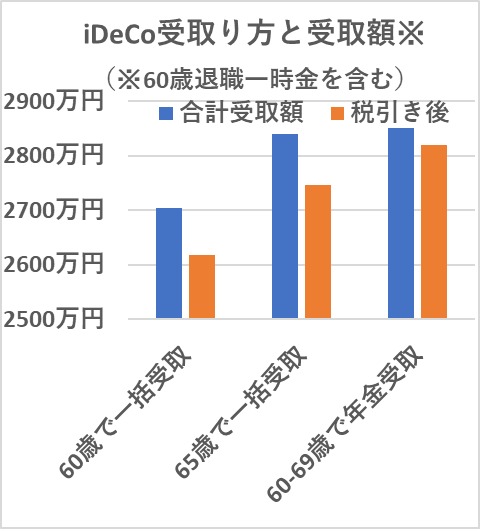

比較条件と試算結果

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 退職一時金 | 60歳で1850万円を一括受取 | ||

| iDeCo | 60歳で853万円を一括受取 | 65歳で989万円を一括受取 | 年金受取 60-69歳:100万円/年 |

| 合計受取額 | 2703万円 | 2839万円 | 2850万円 |

| 60歳時点の退職所得と税金 | 426.5万円 →85.2万円課税※1 | 0万円 | 0万円 |

| 65歳時点の退職所得と税金 | 0万円 | 454.5万円 →93.6万円課税※2 | 0万円 |

| 60-65歳の雑所得と税金 | 0万円 | 0万円 | 40万円/年 →6万円/年課税※3 |

| 税引き後の手取り額 | 2617.8万円 | 2745.4万円 | 2820万円 |

※1概算

- 60歳の退職所得:[2703 - {800 + 70 × (35-20)}]×1/2 = 426.5万円

- 所得税:426.5万円×20%-42.75万円 = 42.55万円

- 住民税:426.5万円×10%=42.65万円(均等割は考慮なし)

※2概算

- 65歳の退職所得:(989万円-80万円※)×1/2 = 454.5万円

- 所得税:454.5万円 × 20% - 42.75万円 = 48.15万円

- 住民税:454.5万円×10%=45.45万円(均等割は考慮なし)

※iDeCoの加入期間20年間はずっと重複期間だったため、通常の計算上は退職所得控除0となりますが、その場合は80万円が控除されます。

参考:「No.2732 退職手当等に対する源泉徴収」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm

※3概算

- 60-64歳の雑所得:100万円 - 60万円 = 40万円/年

- 所得税:40万円 × 5% = 2万円/年

- 住民税:40万円×10%=4万円/年(均等割は考慮なし)

手取りは年金受取がダントツ!

シミュレーション結果をグラフに表すと次のようになります。

iDeCoを60歳で一括受取の場合

受取額は一番少なくなりました。それは次の理由からです。

- 退職一時金とiDeCo分を合わせると退職所得控除の枠を超えたため、所得税・住民税が課税される。

- iDeCoをその後運用継続する機会を放棄する。

iDeCoを65歳で一括受取する場合

60歳で一括受取の場合に比べて、iDeCoの受取額は大幅に増えました。それは、60-64歳の間、3%複利で運用できたからです。

しかし、60歳時点で退職一時金の退職所得控除を適用していますので、今回65歳でのiDeCo一括受取では20年ルールが適用されます。

iDeCoの加入期間20年間はずっと重複期間だったため、通常の計算では退職所得控除0となりますが、その場合は80万円が控除されます。微々たる効果ですね。

参考:「No.2732 退職手当等に対する源泉徴収」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm

その結果、65歳時点の退職所得に所得税・住民税がそれなりにかかりました。

60-69歳で年金受け取りの場合

受取額は最も多くなりました。それは次の理由からです。

- 3%複利で運用しながら受取ります。

- 公的年金等控除により、

- 60-64歳は控除額60万円を超えた分に対して毎年6万円程度だけ

- 65-69歳は控除額110万円の範囲に収まり、課税されず

さらに、60-69歳の間、公的年金は繰り下げたおかげで、将来の毎年の公的年金の受給額も増やすことができます。最終的に長生きリスクへの大きな備えとなります。

まとめ

iDeCoは60歳になっても自動で引き出される仕組みではなく、受け取る時期と方法で手取り額が大きく変わります。

60歳から受け取れば早期に活用できますが、継続運用の機会は減り、退職金との合算で課税が大きくなるケースもあります。

一方、65歳以降に繰り下げれば、非課税運用を続けられ、資産は増えやすくなりますが、手数料や税金とのバランスを考慮した判断が欠かせません。

さらに、一時金と年金では税制が異なり、退職所得控除や公的年金等控除の適用範囲で結果が変わります。

今回のシミュレーションでは、運用を続けつつ年金で受け取る方法が最も有利となりました。

iDeCoを60歳でどう引き出すか迷う人は、退職金、加入期間、控除額、受給タイミングを整理し、自分に最適な受け取り方を選ぶことが後悔しない判断につながります。自分の条件でしっかり試算し、老後資金を最大化しましょう。

とはいえ、個人の価値観や諸事情により、どうしてもiDeCoを60歳で一括受取せざるを得ないケースもあります。その場合、iDeCoの運用や税制のメリットを活用しきれず、老後資金が不足してから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。