配当控除は本当に有利?所得695万円以下でも譲渡損失の損益通算で逆転を狙える?

配当金をたくさんもらった方は、確定申告して配当控除を受けるべきなのか迷っていませんか?一般的には所得695万円以下なら損益通算よりも有利と聞くかもしれませんが、譲渡損失を抱えている場合でも同じ判断でよいとは限りません。損益通算をしたほうが税金の負担が少なくなることもあるためです。

この記事では、配当控除が有利と言われる理由を整理したうえで、譲渡損失と損益通算をした場合との比較を、シミュレーションを交えて解説します。自分の数字で判断するための考え方を理解しましょう。

・配当金がある人

・譲渡損失が出た人

・配当控除か損益通算かで迷っている人

配当控除は有利?

配当控除とは?

配当控除とは、国内の株式や投資信託などから配当所得が生じた場合に、所得税と住民税から一定割合を差し引ける制度です。法人税との二重課税を緩和するためのものです。

ただし、外国法人から受ける配当金や、J-REITの分配金は、配当控除の対象になりません。

参考:「No.1250 配当所得があるとき(配当控除)」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1250.htm

総合課税で確定申告

配当所得の課税方法には次の3つがあります。

- 総合課税で確定申告

配当控除を受けることができる。 - 申告分離課税で確定申告

譲渡損失と損益通算できる。 - 申告しない(申告不要制度)

源泉徴収ありの同一の特定口座内で譲渡損失と損益通算できる。

通常、株式の配当金については、3つ目の申告不要制度により、税金が源泉徴収されて完結します。しかし、配当控除を受けるには、1つ目の「総合課税で確定申告」を行う必要があります。

所得695万円以下なら配当控除が有利?

課税所得と所得税率の関係

所得695万円以下というのは、所得税率が20%以下に収まるかどうかの境目です。所得税は超過累進課税のため、この水準では比較的税率が低く抑えられています。

| 課税される所得金額 | 税率 |

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

695万円のところを境に、税率が20%と23%で異なることが分かりますね。

なお、住民税率(所得割)は一律10%です。

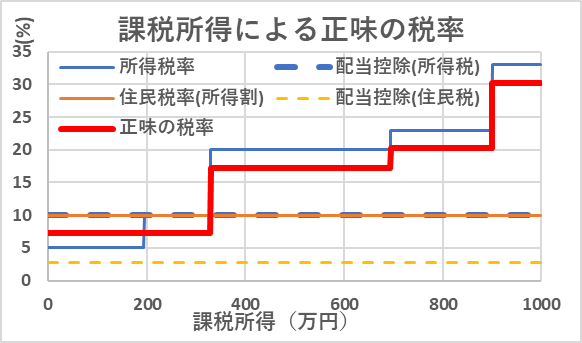

配当控除で正味の税率は?

配当所得を総合課税で確定申告すると、配当控除を適用できます。その場合、正味の税率はどれくらいなのでしょうか?

次のグラフは所得税と住民税のそれぞれの配当控除率を考慮した、正味の税率を表します。

このうち、所得税率20%(課税所得330万円~約695万円)の場合の計算の詳細は次のとおりです。

| 課税の方法 | 所得税 | 住民税 | 合計税率 |

| 総合課税 | 税率20%の場合 | 住民税率(所得割)は10% | - |

| 配当控除10% | 配当控除2.8% | ||

| 正味20%-10%=10% | 正味10%-2.8%=7.2% | 正味10%+7.2%=17.2% | |

| 申告分離課税 | 15% | 5% | 20% |

| 申告不要制度 | 15% | 5% | 20% |

※単純のため、復興特別所得税は考慮していない。

※配当控除率は剰余金の配当等に係るもの(株式投資で取得した配当金など)、課税総所得金額等が1,000万円以下の場合について記載

一方、申告分離課税もしくは申告不要制度(確定申告せず源泉徴収のみで完結)の場合、配当金から所得税15%・住民税5%をあわせて20%が差し引かれます。(別途、所得税額に対して復興特別所得税2.1%もかかりますが、単純のため割愛。)

これらの数字だけを見ると、所得税率20%の場合、配当控除を適用したほうが正味合計17.2%となり、通常の20%(申告分離課税や申告不要制度の場合)よりもオトクだと判断したくなりますね。これが課税総所得695万円以下なら損益通算よりも有利と聞く理由です。

しかし、ここに譲渡損失が加わると話が変わることがあります。

譲渡損失と損益通算の仕組み

譲渡損失とは

譲渡損失とは、株式等を譲渡した際に発生する損失のことです。購入時よりも価格が下がったときに売却すると、損失が確定します。

配当所得と損益通算するには?

上場株式等の譲渡損失は、確定申告することで、上場株式等の配当所得(申告分離課税を選択したもの)と損益通算することができます。これにより、配当金にかかる税金の負担を減らすことができます。さらに、損益通算しても控除しきれなかった損失は、翌年以降3年間、繰り越すこと(繰越控除)ができます。

参考:「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1474.htm

なお、特定口座(源泉徴収あり)で配当等を受け入れている場合は、確定申告しなくても、特定口座内で損益通算されます。(他の口座との間で損益通算をする場合は確定申告が必要です。)

NISA口座の損失は通算対象外であることには注意しましょう。

参考:「株式・配当・利子と税」(国税庁、タックスアンサー)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm

所得695万円以下でも損益通算が有利なケースも

課税所得が695万円以下でも配当所得と損益通算するほうが有利なケースもあります。譲渡損失が大きく、配当控除で10%の税負担を減らすよりも、損益通算の効果の方が大きくなる場合です。

では実際に、課税所得695万円以下でも損益通算が有利になることがあるのでしょうか?この記事では次の条件のもとで試算してみます。

シミュレーション

〜配当控除 vs 損益通算〜

シナリオの設定条件

- 課税所得:650万円

- 所得税率:20%

- 配当金:20万円

- 住民税率(所得割):10%

- 復興特別所得税は考慮しない

1. 配当金20万円・譲渡損失2万円

配当控除を使う場合

所得税の配当控除率10%、住民税の配当控除率2.8%なので、正味の税率は(20% - 10%) + (10% - 2.8%) = 17.2%です。したがって、配当所得にかかる所得税と住民税の合計は次のようになります。

配当20万円 × 正味税率17.2% = 税額34,400円

損益通算を使う場合

配当20万円 − 譲渡損失2万円 = 課税対象18万円

18万円 × 税率20%(所得税15% + 住民税5%) = 税額 36,000円

このケースでは配当控除のほうが有利だと分かります。

2. 配当金20万円・譲渡損失50万円

配当控除を使う場合

税額 34,400円(ケース1と同じ)

損益通算を使う場合

配当20万円 − 譲渡損失50万円 = 課税ゼロ

このケースでは、損益通算の方が有利だと分かります。

さらに損失30万円は翌年以降に繰越可能のため、今後利益が出る見込みの場合はさらに有利になるでしょう。

まとめ

所得695万円以下なら配当控除が有利かどうかは、譲渡損失の有無と金額によって変わります。

確かに、配当控除を使えば正味の税率が下がり、還付を受けられるケースは少なくありません。

一方で、譲渡損失がある場合は、申告分離課税を選んで損益通算することで、配当にかかる税金を減らしたり、損失を翌年以降に繰り越せたりするメリットもあります。

重要なのは、一般論ではなく自分の課税所得・配当金・譲渡損失のバランスで判断することです。

確定申告では配当控除と損益通算を同時に使うことはできないため、どちらが有利かを一度シミュレーションしてから選択しましょう。数字で比較する習慣を持つことが、税金で損をしない第一歩です。

ただし、家計の安定のためには、課税方法による損得よりも生活設計や資金計画が重要です。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。