遺産相続は妻に全額なら相続税はかからない?配偶者控除のデメリットにも注意!

夫の残してくれた大切な遺産に多額の相続税がかかるなら、なんとか節税したいと思うことでしょう。

そんな時、「配偶者控除で1億6000万円までならかからない!」と聞いたらどうするでしょうか?渡りに船とばかり、妻が全額を相続しようと考えるかもしれませんね。子としても妻(母)が受け取ることに同意してくれるなら、なおさらです。

しかし、いつかはやってくる二次相続。つまり、妻が亡くなった時に、子が相続する場面ではどうなるでしょうか?結局、子が相続税をたくさん支払うことになる可能性がありますね。

かといって、一次相続で子が全額受け取っても、妻の生活が不安だし…。

一次相続では、妻と子でどのようにバランスよく遺産を分割すればよいのでしょうか?

・一次相続で配偶者控除により節税したい方

・二次相続で子の相続税負担が不安な方

・配偶者の生活も安心できるように一次相続の配分を決めたい方

節税と生活維持のポイント

配偶者の将来の家計をシミュレーションして必要額を見積もり、一次相続の配分を決めることをお勧めします。

その理由について、次の注意点とともに解説します。

一次相続での配分の注意点

- 配偶者の受け取りすぎに注意

たとえ配偶者控除のメリットがあっても、一次相続で必要以上に配偶者が受け取ると、結局二次相続で子が多額の相続税を負担することになる可能性があるためです。 - 子の受け取りすぎに注意

二次相続での相続税の負担を減らそうと、一次相続で子が受け取りすぎると、配偶者の生活が破綻するおそれがあるためです。人生100年時代ですから、配偶者の長生きリスクを考慮し、生活や医療・介護などに必要な額を配偶者に残しておくことをお勧めします。

相続税における配偶者控除(配偶者の税額の軽減)

「配偶者控除で1億6000万円までならかからない!」というのは、正確には次の「No.4158 配偶者の税額の軽減」(国税庁、タックスアンサー)の引用のとおりです。

No.4158 配偶者の税額の軽減

:(略)

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額(…略…)

出典:「No.4405 贈与税がかからない場合」(国税庁、タックスアンサー、https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4158.htm、2024年2月23日アクセス、太字・黄色マーカーは筆者)

一次相続のことだけしか考えないならば、この制度のメリットを最大限生かそうと考えるかもしれませんね。

相続税の課税状況は?

実際の相続税の課税状況はどうなのでしょうか?国税庁の統計情報をもとに作成した次の表によると、相続人の数や金額はこの3年間で増加傾向です。

| 区分 | 課税状況 | |||||

| 2019年度 | 2020年度 | 2021年度 | ||||

| 相続人の数 (人) | 金額 (百万円) | 相続人の数 (人) | 金額 (百万円) | 相続人の数 (人) | 金額 (百万円) | |

| 取得財産価額 | 294,039 | 16,771,204 | 306,149 | 17,434,126 | 339,790 | 19,706,583 |

| 相続税額 (2割加算後の実質) | 294,198 | 2,690,151 | 306,256 | 2,750,054 | 339,848 | 3,220,357 |

| 税額控除 (配偶者の税額軽減) | 40,503 | 501,501 | 42,416 | 493,991 | 46,390 | 559,011 |

ここで注目している税額控除(配偶者の税額軽減)も増加していますが、一次相続で配偶者が受け取りすぎていないかも気になるところです。

実際に、一次相続の配分により相続税と将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件で、配偶者の将来の家計をシミュレーションしてみます。

シミュレーション

〜一次相続の配分により相続税と将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 70 | 100歳で死亡 |

| 妻 | 67 | 100歳で死亡 |

| 子 | 40 | 23歳で独立済み |

妻が100歳で死亡して二次相続が発生

- 一次相続、二次相続のパターン

| 一次・二次 | 比較項目 | ケース1 | ケース2 | ケース3 | |

| 1. 一次相続で妻が全額受け取り、二次相続で相続税 | 2. 一次相続で子が全額受け取り妻の生活が… | 3. 一次相続で妻の必要分のみ受け取れば | |||

| 一次相続 被相続人:夫 相続人:妻と子 | 夫の遺産 | 住宅(マンション)の評価額 2000万円相当 | 妻が2000万円 | 妻が2000万円 | 妻が2000万円 |

| 現金4600万円 | 妻が4600万円 | 子が4600万円 | 妻が1600万円 子が3000万円 | ||

| 相続税 | 妻に0万円 子に0万円 | 妻に0万円 子に181万円 | 妻に0万円 子に118万円 | ||

| 二次相続 被相続人:妻 相続人:子 | 妻の遺産 | 住宅(マンション)の評価額 1500万円相当 | 1500万円 | 1500万円 | 1500万円 |

| 現金 | 3577万円 | -1023万円 | 577万円 | ||

| 相続税 | 子に172万円 | 子に0万円 | 子に0万円 | ||

| 一次相続と二次相続の相続税の合計額 | 172万円 | 181万円 | 118万円 | ||

- 一次・二次の各相続税の計算およびその他の詳細データはこちらを参照。

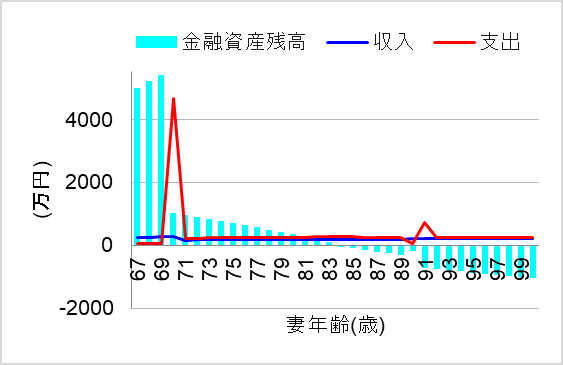

1. 一次相続で妻が全額受け取り、二次相続で相続税

ではまず、一次相続で妻が全額受け取った場合について、シミュレーションしてみます。このケースでは、配偶者控除のメリットをフル活用し、一次相続で相続税を抑えたいと考えたのです。この場合、妻の将来の家計はどうなるでしょうか?

うわっ、仮に妻が100歳まで生きても3500万円以上も余ってしまいますね。しかも、住宅1500万円相当と合わせ、妻の残す遺産総額は5000万円以上になります。

結局、妻が死亡時の二次相続では、相続人となる子に大きな相続税がかかってしまうのです。

2. 一次相続で子が全額受け取り妻の生活が…

では次に、一次相続で子が全額受け取った場合についてシミュレーションしてみます。このケースでは、どうせ相続税がかかるならと、一次相続では配偶者控除を使わず、子が現金4600万円を全額受け取ることにしたのです。この場合、妻の将来の家計はどうなるでしょうか?

なんと、妻が長生きすると資金ショートしてしまいますね。さすがに妻も現金を相続しておくべきでした。

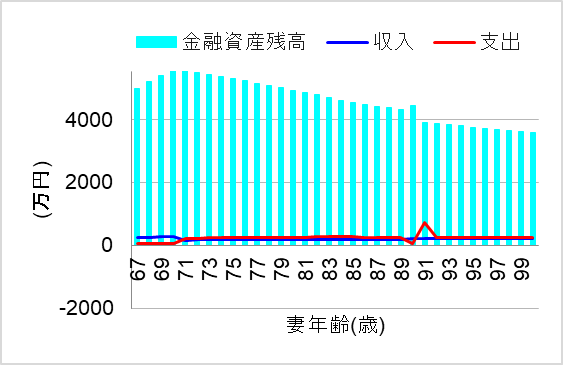

3. 一次相続で妻の必要分のみ受け取れば

では最後に、一次相続では妻の必要額を試算して配分を決めた場合について、シミュレーションしてみます。このケースでは、妻が100歳まで生きるものと仮定して、一次相続で妻と子の配分を決めたのです。この場合、妻の将来の家計はどうなるでしょうか?

おおっ、これなら100歳まで生きても安心して暮らしていけそうですね。しかも、一次相続と二次相続の相続税の合計額は、3つのケースのうち一番少なく、トータルでもオトクでした。

まとめ

一次相続では配偶者控除のメリットを活かして節税したい!その一方で、二次相続で子の相続税負担も不安…。そのような場合、配偶者の将来の家計をシミュレーションして必要額を試算し、一次相続の配分を決めることをお勧めします。一次相続で受け取り資産が偏り過ぎると、結果として二次相続まで含めた相続税が多くかかったり、配偶者の生活費用が不足するおそれがあるからです。

とはいえ、個人の価値観や諸事情により、一次相続の時点でどうしても配偶者控除を最大限利用したり、子に多くの資産を移転せざるを得ないケースもあります。その場合、二次相続での相続税の負担や配偶者の家計がつらくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。