認知症の家族介護は限界!施設費用を誰が払う?払えない時の対応策

「認知症の親の家族介護はもう限界!施設に入れたいが、親の貯金も年金も少ないので、誰が払うのか困った…。」

親の認知症が進行してくると、家族での在宅介護が行き詰まることがあります。このような場合、介護施設に入居させたいと考えても、施設費用も馬鹿になりませんね。

子である自分たちにも生活があるので、24時間のケアは無理だし、何年もの長期間に渡って施設費用を援助し続けるのは難しいこともあるでしょう。

この記事では、介護が必要な状況における費用負担の問題について詳しく解説し、家族がどのように協力して計画を立て、施設の利用に備えるべきかを考察します。

・認知症の親の家族介護が限界

・親の貯金や年金が少ない

・グループホームなどの施設費用を払えない

・誰が払うのか悩ましい

増加する認知症高齢者数

「平成29年版高齢社会白書(概要版)」(内閣府)によると、65歳以上の認知症高齢者数は増加傾向で、2025年には約5人に1人が認知症になるとの推計があります。

出典:「平成29年版高齢社会白書(概要版)」(内閣府)(2024年8月21日に利用)

https://www8.cao.go.jp/kourei/whitepaper/w-2017/html/gaiyou/s1_2_3.html

認知症の家族の介護は決して他人ごとではありませんね。

認知症の介護費用の問題

家族での在宅介護が限界に達すると、様々な介護サービスや介護施設の利用を検討することになりますが、それらの費用が家計に深刻な影響を及ぼすことがあります。

特に、認知症の本人の貯金も年金も少ない場合や、長期間の介護が続く場合、別生計の家族(子など)の経済的な援助も必要になるかもしれません。認知症を発症してから10年以上生きることもあるのです。

例えば、毎月3万円ずつ、10年間援助し続ける場合、単純計算で3万円 x 12か月 x 10年 = 360万円も負担することになります。

援助する子自身にも自分の家族があり、教育資金や住宅資金、老後資金など、大きな支出のために貯めてきた大事なお金を取り崩すとなると、影響は甚大ですね。

介護費用を払えない場合の対応策

長期的な計画に基づいて、公的支援制度を活用し、要介護度に応じて家族間でうまく分担することで、家計の負担を減らすことができます。

公的支援制度の活用

- 介護保険

介護保険を活用することで、介護サービスや介護施設の一部の費用が賄われ、自己負担を減らすことができます。 - 公的施設

特別養護老人ホーム(特養)は、介護施設の中では比較的安価です。そのため人気であり、何年間も入居待ちになる傾向がありますので、早めに申し込むことをお勧めします。 - 生活保護

経済的に困窮し、家族の支援も難しいような状況では、生活保護(介護扶助)により、介護費用の一部が補助される場合があります。これにより、最低限の介護を受けることができます。

要介護度に応じた家族の分担

認知症の介護費用を抑えるためには、長期的な計画に基づいて、家族が最適な分担で協力することが重要です。

具体的には、要介護度が低い時期と高い時期で、いくつかの方法を組み合わせることで、経済的な負担を軽減することができます。

要介護度が低い段階では

可能な限り自宅での介護を継続しつつ、訪問介護やショートステイ、デイサービスを併用する方法が有効です。在宅介護を続けることで長期の施設入所に比べて費用を抑えられる場合が多く、これらのサービスを活用することで、在宅介護の負担も軽減されるからです。

- 訪問介護

食事や排せつ、入浴などの身体介護や、調理、掃除、洗濯などの生活援助を受けることができます。 - ショートステイ

短期の入所で本人が介護を受けられるだけでなく、疲労している家族の休息(レスパイト)の効果を期待できます。 - デイサービス

日中に通所します。こちらも本人が送迎やリハビリ、介護を受けるだけでなく、家族のリフレッシュにもなります。

これらは在宅介護をしている家族にとって大きな支えとなります。その結果、少しでも長い間、家族介護を続けることができ、費用負担を抑えられるのです。

要介護度が進んできたら

いよいよ長期で施設入居することになり、高額な費用が継続的に発生するかもしれません。この場合も、家族で計画的にどのように分担するのか話し合っておくことが重要です。

例えば、兄弟姉妹で平等に費用を出し合うケースもあります。また、経済的・時間的ゆとり、生活環境などに差がある場合は、金銭とそれ以外の援助とで分担することも有効です。

いずれにしても、要介護度や家族の状況に応じた最適な分担を早い段階から話し合い、資金計画をすることが、家族の負担を最小限に抑えるためのポイントです。

では実際に、要介護度に応じた家族の分担により、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションします。

シミュレーション

〜要介護度に応じた家族の分担でどうなる?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 老親(母) | 78 | 90歳で死亡 |

| 第1子 | 54 | 独立し別生計 |

| 第2子 | 51 | 独立し別生計 |

・第1子は稼ぎ頭で経済力があるが、遠方のため物理的な介護ができない。

・第2子は老親(母)の近くに住んでいるが、自分の生活もあり在宅介護には限界を感じている。

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 老親(母)81-85歳 | 有料老人ホーム | グループホーム | 在宅介護 |

| 老親(母)86-90歳 | グループホーム |

- その他の詳細データはこちらを参照。

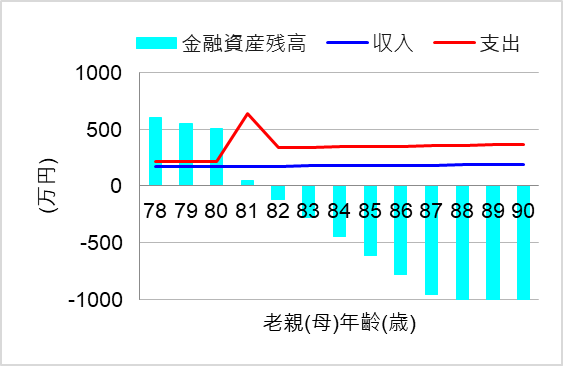

1. 有料老人ホームに入ると

ではまず、認知症と診断されてすぐに81歳から有料老人ホームに入居する場合について、シミュレーションしてみます。このケースでは、近くに住む第2子が自分の生活もあるので、自分だけで在宅介護は無理だと考えたのです。

次の条件で有料老人ホーム(介護付)に入居した場合、将来の家計はどうなるでしょうか?

| 有料老人ホーム(介護付) | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 300 | 81歳 | 0 |

| 月額(家賃他) | 25 | 81-90歳 | 1 |

このペースで介護施設の費用がかかり続けると、こうなります。

入居費用で貯金を一気に取り崩し、その後の継続的な入居費用ですぐに資金ショートしてしまいますね。これは現実的ではありません。

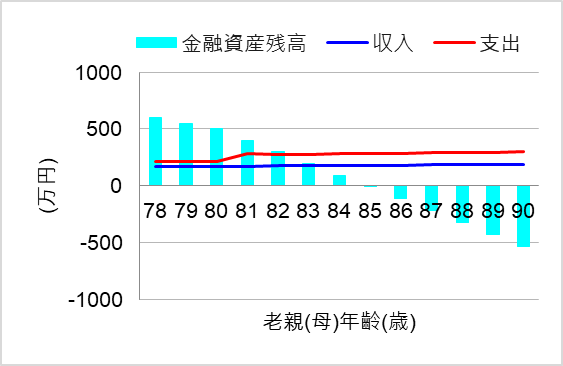

2. グループホームに入ると

では次に、同じく81歳から次の条件でグループホームに入居した場合について、シミュレーションしてみます。

| グループホーム | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 10 | 81歳 | 0 |

| 月額(家賃、他) | 20 | 81-90歳 | 1 |

このケースでは、少しでも費用を抑えるため、郊外の不便な場所のグループホームを見つけたのです。この場合、将来の家計はどうなるでしょうか?

おっと、この場合も85歳で資金ショートしてしまいました。初めの数年は良かったのですが、長生きリスクには耐えられませんでしたね。

認知症を発症してからも10年以上生きれることもあるので、長期間で算段を立てる必要がありました。

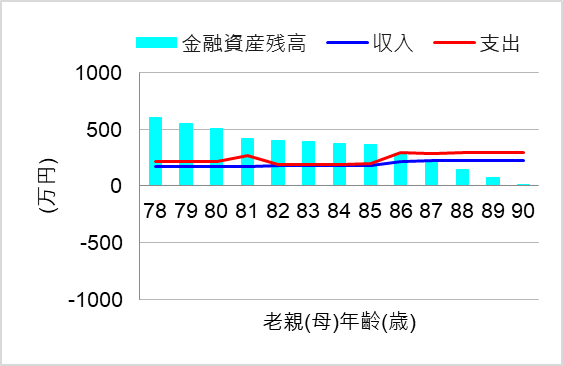

3. 兄弟の協力で在宅介護→グループホーム

では最後に、第1子、第2子が兄弟で協力して、できるだけ長く在宅介護した後に、グループホームに入所した場合についてシミュレーションしてみます。

このケースでは、近くに住む第2子が85歳まで在宅介護(訪問介護やデイサービスも併用)し、86歳以降は稼ぎ頭の第1子の資金援助によりグループホームに入所したのです。

費用条件は次の通りです。

| 在宅介護 | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 初期費用(介護用品、リフォームなど) | 80 | 81歳 | 0 |

| 継続費用(訪問介護、介護用品、デイサービスなど) | 12 | 81-85歳 | 1 |

| グループホーム | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 10 | 86歳 | 0 |

| 月額(家賃、他) | 20 | 86-90歳 | 1 |

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら10年間の長期にわたる介護にも何とか耐えられそうですね。

第1子の直接的な資金援助だけでなく、第2子のおかげで少しでも長く在宅介護でき、間接的に経済的な支援ができたのです。やはり家族間での協力は欠かせないものでした。

まとめ

認知症の介護費用については、長期的な資金計画を立てることが重要です。認知症の場合、10年以上もの長期にわたる介護が続く可能性があるためです。

親の貯金や年金の状況を把握し、公的支援制度の活用や要介護度に応じた家族の分担を考えることで、将来の家計を維持できるようにする必要があります。

また、直接的には経済的な援助ができない場合でも、在宅介護や介護サービスの活用、ケアマネージャとの連携など、何らかのサポートをすることで費用を抑えることができ、間接的に経済的な支援ができます。

とはいえ、親も自分も家計が厳しく、生活環境の制限もあるので、親の介護ができない、協力できる兄弟もいない、などのケースもあります。その場合、親も自分も資金ショートしてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“認知症の家族介護は限界!施設費用を誰が払う?払えない時の対応策” に対して1件のコメントがあります。