特養の費用を抑える!預貯金の資産要件クリアで食費・居住費の補助給付を得る方法

特養(特別養護老人ホーム)への入所を考えるとき、費用負担の問題は多くの方にとって大きな悩みです。

特に、特定入所者介護サービス費(食費・居住費の補助給付)を受けられるかどうかで負担が大きく変わります。「せっかく老後資金をコツコツと貯めてきたのに、おかげで資産要件を満たせず補助給付を受けられない…」ということもあるでしょう。日額では数百円の補助給付であっても、チリも積もれば大きな負担金額の差になります。

補助給付を受けられなければ、せっかく貯めた老後資金をどんどん取り崩し、長生きリスクを高めるだけでなく、家族に残せる資産も減ってしまう可能性があります。

この記事では、特養の費用負担を抑えるために、補助給付の負担軽減効果を確認し、資産要件をクリアする具体策を詳しく解説します。

・特養の費用負担を軽減する方法

・補助給付の負担軽減効果

・資産要件クリアの具体的な対策

特別養護老人ホーム(特養)とその費用

特別養護老人ホーム(特養)とは、要介護3以上の高齢者が入所できる公的な介護施設で、介護保険法上の介護老人福祉施設に相当します。長期的な介護が必要で、在宅介護が困難な方を対象にしており、介護保険が適用されます。

特養の費用と内訳

特養では主に次の費用がかかります。

- 施設サービス費

介護サービスにかかる費用で、利用者負担は1割~3割。(所得等による) - 食費

特定入所者介護サービス費の補足給付あり。(所得等や資産の要件を満たす場合) - 居住費

特定入所者介護サービス費の補足給付あり。(所得等や資産の要件を満たす場合) - 日常生活費

施設による。

これらの自己負担の1ヶ月あたりの目安については、厚生労働省のホームページで紹介されています。

「サービスにかかる利用料」(厚生労働省)(https://www.kaigokensaku.mhlw.go.jp/commentary/fee.html)

食費・居住費の補助給付の重要性

特養の費用のうち、特に食費や居住費は一見高額ですが、補助給付を受けることで大幅に軽減される可能性があります。例えば、基準費用額に対して、利用者負担が第1段階の場合は次のように軽減されます。

| 日額 | 基準費用額 | 負担限度額 | |

| 第1段階の場合 | |||

| 食費 | 1,445円 | 300円 | |

| 居住費 | 多床室 | 915円 | 0円 |

| 従来型個室 | 1,231円 | 380円 | |

| ユニット型個室的多床室 | 1,728円 | 550円 | |

| ユニット型個室 | 2,066円 | 880円 | |

出所:「介護保険最新情報掲載ページ」(厚生労働省)(※1)

┗「介護保険最新情報vol.1280(令和6年8月からの特定入所者介護(予防)サービス費の見直しに係る周知への協力依頼について)」(厚生労働省)(※2)を加工して作成

※1:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html

※2:https://www.mhlw.go.jp/content/001266890.pdf

この補助給付を受けるには、一定の所得等や資産の要件を満たすことが必要です。

特定入所者介護サービス費(補助給付)の要件

特定入所者介護サービス費(食費・居住費の補助給付)の要件として、「負担限度額認定」を受ける必要があります。この認定を得るためには、次の両方の要件を満たす必要があります。

- 所得等の要件

- 資産要件(預貯金等の要件)

そのため、たとえ所得等が低くても、預貯金等の資産が多い場合には、認定を受けられないことになります。

これらの要件の詳細については、厚生労働省の次の資料で案内されています。

「介護保険最新情報掲載ページ」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html)

┗「介護保険最新情報vol.1280(令和6年8月からの特定入所者介護(予防)サービス費の見直しに係る周知への協力依頼について)」(厚生労働省)(https://www.mhlw.go.jp/content/001266890.pdf)

これによると、預貯金1,000万円以下(夫婦の場合2,000万円以下)でなければ、補助給付を受けられないことが分かります。

預貯金1000万以上でも資産要件をクリアする方法

預貯金1000万円を超える方が資産要件をクリアするには、資産を減らすための具体策が必要になります。ただ、大事な預貯金ですから、ただ単に無駄遣いするのではなく、有意義な減らし方をしたいものですね。ここではその具体策をご紹介します。

家計管理と支出見直し

無駄な支出を抑えつつ、予算を有意義なものに振り分けることで、資産を減らすことができます。

- 生き甲斐につながる趣味

- 生活を快適にするモノやサービス

- 健康寿命を延ばすための健康投資

生命保険の活用

生命保険に加入することで預貯金等の資産を減らすことができます。生命保険は、特定入所者介護サービス費の資産要件である預貯金等に非該当だからです。

参考:「介護保険最新情報掲載ページ」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html)

┗「介護保険最新情報vol.997(介護保険制度における利用者負担等の事務処理の取扱いについて)」(厚生労働省)(https://www.mhlw.go.jp/content/000801668.pdf)

また、生命保険を活用する次の方法により、柔軟な資産管理が可能になります。

- 必要時に生命保険を解約して現金化

ただし、商品やタイミングによっては、解約返戻金が払い込んだ保険料より少なることもあります。 - リビングニーズ特約により、医師より余命6ヶ月以内と判断された際に保険金を前払いで受け取り

- 受取人を相続人とすることで相続税対策(一定額を非課税に)

シミュレーション

〜補助給付を受けた場合の費用軽減効果〜

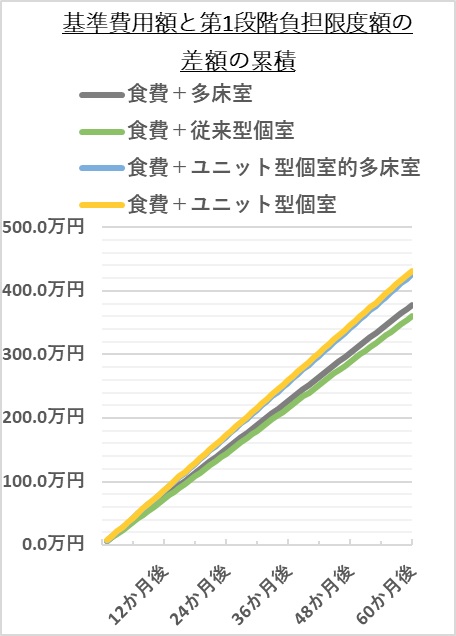

特定入所者介護サービス費(補足給付)を受けた場合と受けない場合で、どれくらい自己負担額が異なるのでしょうか?

ここでは基準費用額(補助給付なし)と、第1段階の利用者負担額(補助給付あり)の差額を計算してみます。

月額の差額

月額の差額としては、食費(3.5万円)+居住費(2.8~3.7万円)で、毎月6.3~7.2万円程度の差額になりますね。

| 月額 | 基準費用額 | 負担限度額 | 差額 | |

| 第1段階 | ||||

| 食費 | 4.4万円 | 0.9万円 | 3.5万円 | |

| 居住費 | 多床室 | 2.8万円 | 0.0万円 | 2.8万円 |

| 従来型個室 | 3.7万円 | 1.2万円 | 2.5万円 | |

| ユニット型個室的多床室 | 5.3万円 | 1.7万円 | 3.6万円 | |

| ユニット型個室 | 6.3万円 | 2.6万円 | 3.7万円 | |

出所:「介護保険最新情報掲載ページ」(厚生労働省)(※1)

┗「介護保険最新情報vol.1280(令和6年8月からの特定入所者介護(予防)サービス費の見直しに係る周知への協力依頼について)」(厚生労働省)(※2)を加工して作成、差額は筆者計算

※1:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html

※2:https://www.mhlw.go.jp/content/001266890.pdf

長期的な差額

では次に、特養で数年間過ごした場合に、月額数万円の差額が積もりに積もるとどうなるでしょうか?

出所:「介護保険最新情報掲載ページ」(厚生労働省)(※1)

┗「介護保険最新情報vol.1280(令和6年8月からの特定入所者介護(予防)サービス費の見直しに係る周知への協力依頼について)」(厚生労働省)(※2)を加工して作成

※1:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html

※2:https://www.mhlw.go.jp/content/001266890.pdf

なんと、5年後(60か月後)には累積の差額が400万円前後にまで達してしまうのですね。

補助給付を受けるための手続き

市区町村に負担限度額認定を受ける必要があります。必要書類についてお住まいの市区町村の情報を確認し、申請してください。

まとめ

特養の費用負担は、補助給付を受けられるかどうかで大きく変わります。この記事では、補助給付を受けるための資産要件の重要性や具体的な対策について解説しました。

特に、預貯金等が資産要件を超えている場合でも、生命保険の活用や家計管理の見直しといった工夫で、資産要件をクリアする方法があります。また、補助給付を受けることで数百万円単位の負担軽減が見込める可能性があるため、計画的に対策を進めることが重要です。

特養を利用する際の費用負担を少しでも軽減し、大切な老後資金を守るために、ぜひこの記事の内容を参考に実践してみてください。

とはいえ、個人の価値観や諸事情により、どうしても資産要件を満たせないケースもあります。その場合、補助給付を受けられずに特養の費用が大きな負担になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。