iDeCoや企業年金を年金受け取り時に税金を抑える方法は?

「うちは企業年金もあるし、iDeCoにも加入しているから、公的年金と合わせれば老後の年金額は多くなるはず。」と安心している方もいるでしょう。

しかし、もらえる年金が多い分、税金や社会保険料の負担が増えることも気になるのではないでしょうか?

特に、iDeCoや企業年金を年金として分割で受け取る場合、税金の計算は公的年金と合算され、雑所得として扱われます。受け取り方によっては、雑所得の控除枠を超えて、税金の負担が増えることもあるのです。

この記事では、税制の仕組みをわかりやすく解説しながら、老後の税負担を最小限に抑えるための戦略とシミュレーションの例をご紹介します。

・iDeCoと企業年金の課税

・税金を抑える受け取り方

・控除枠の活用タイミング

企業年金やiDeCoの年金受け取り時の課税

企業年金やiDeCoは、受け取り方法として大きく以下の2種類があります。

- 一時金(一括受け取り)

一時金で受け取る場合は退職所得として扱われ、退職所得控除のメリットがあります。 - 年金形式(分割受け取り)

年金形式で受け取る場合は雑所得として扱われ、公的年金等控除のメリットがあります。

ここで注意したいのが、iDeCoや企業年金を年金形式で受け取った場合、公的年金と同じ枠でまとめて課税されるということです。

(企業年金やiDeCoは私的年金ですが、雑所得の計算においては「公的年金等控除」が適用されます。)

雑所得の計算方法

公的年金等にかかる雑所得は次のように計算されます。

公的年金等にかかる雑所得

公的年金等の収入合計 - 公的年金等控除額

公的年金等控除額は年齢や年金収入額に応じて変動します。例えば、年金収入が130万円の場合、65歳未満であれば控除額は60万円、65歳以上では110万円となるなど、年齢によっても差があります。

参考:「No.1600 公的年金等の課税関係」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

一時金受け取りは退職所得控除の限度に注意!

退職金やiDeCoを一時金で受け取る場合には「退職所得控除」が適用されますが、この控除額には限度があります。以下の計算式で控除額を求めます。

退職所得控除

- 勤続年数が20年以下の場合

40万円 × 勤続年数(最低80万円) - 勤続年数が20年超の場合

800万円 + 70万円 ×(勤続年数-20年)

例えば、勤続38年であれば退職所得控除額は2,060万円です。仮に退職一時金(2,000万円)とiDeCoの一時金(250万円)を同じ年に受け取る場合、合算されて控除額をオーバーし、課税対象となる退職所得が発生します。

参考:「No.1420 退職金を受け取ったとき(退職所得)」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

年金受け取りで税負担を抑える2つの戦略

一時金ではなく、年金形式で受け取る場合の税金を抑える方法もあります。ここでは2つの戦略をご紹介します。

戦略1:iDeCo・企業年金は60歳から段階的に受け取る

60歳以降、公的年金の受給が始まる前の期間(65歳未満)では、前述のとおり雑所得の公的年金等控除の枠が小さい(60万円)ため、iDeCoや企業年金を受け取りすぎると課税されやすくなります。

逆に、iDeCoや企業年金の収入が公的年金等控除の枠内に収まるようにし、他に所得も無い場合は課税されません。そのため、60代前半のうちにiDeCoや企業年金を少しずつ受け取ることで、控除のメリットを活かすことができます。

戦略2:公的年金は70歳まで繰り下げ、60代の雑所得を抑える

公的年金(老齢基礎年金・厚生年金)の受給を70歳までの5年間繰り下げると、年金額は42%増加しますが、その場合、60代の間は公的年金の受給がありません。そのため、iDeCoや企業年金の受け取り時期を60代の前半と後半でうまく時間分散することで、公的年金等控除を最大限に活かし、60代の税負担を抑えられる可能性があります。

税金以外の注意点

年金の受け取り時期を調整することは節税に有効ですが、いくつかの注意点もあります。

公的年金の繰り下げには生活資金の準備が必要

70歳まで年金を繰り下げるには、60代の生活費を退職金や私的年金、貯蓄で賄う必要があります。資金計画が甘いと、逆に60代で資金ショートしてしまうおそれがあります。

手数料・運用リスクも要確認

税負担の軽減だけを意識して受け取り方や受け取り時期を決めると、必ずしもオトクだとは限りません。次の点の考慮が必要なためです。

- iDeCoの受け取り時の手数料

- 運用商品や受け取り時の相場により元本割れのリスク

社会保険料やサービス料自己負担への影響

年金収入が増えると、社会保険料の支払いや、介護サービスなどを受けるときの自己負担割合も増える可能性があります。

ただし、次の記事の例のように、手取り額が増えるなら許容だという方もいるでしょう。

年金収入が多いと介護保険3割負担で損?自己負担額の計算で分かるお得な方法!

「年金収入を増やすと介護保険サービスの自己負担が増えて損する?」と気になっていませんか? せっかく公的年金の繰り下げ受給や、iDeCo・企業年金などの私的年金のおか…

シミュレーション

〜iDeCoと企業年金の受け取り方で税負担は?〜

では実際に、iDeCoと企業年金の受け取り方で税負担はどう違うのでしょうか?ここでは次の設定条件でシミュレーションしてみます。

設定条件

- 公的年金の受給は70歳まで繰り下げる。

- 60代の間は次の収入や資産で生活する。

- 退職金(一時金受取分)

- 私的年金(企業年金・iDeCo)

- 貯蓄

- 給与所得等の他の所得はなしとする。

- 私的年金の運用益は考慮しない。

- 受け取り方は次の3パターンで比較する。

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 退職金(一時金受取分) | 2000万円 | ||

| 企業年金(年金受取分) | 60-64歳 (200万円/年) | 65-69歳 (200万円/年) | 60-69歳 (100万円/年) |

| iDeCo(年金受取) | 60-64歳 (50万円/年) | 65-69歳 (50万円/年) | 65-69歳 (50万円/年) |

- ケース1、ケース2の所得税の基礎控除は58万円(令和9年以降で受け取りを想定)として計算する。

参考:「令和7年度税制改正による所得税の基礎控除の見直し等について」(国税庁)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

比較結果

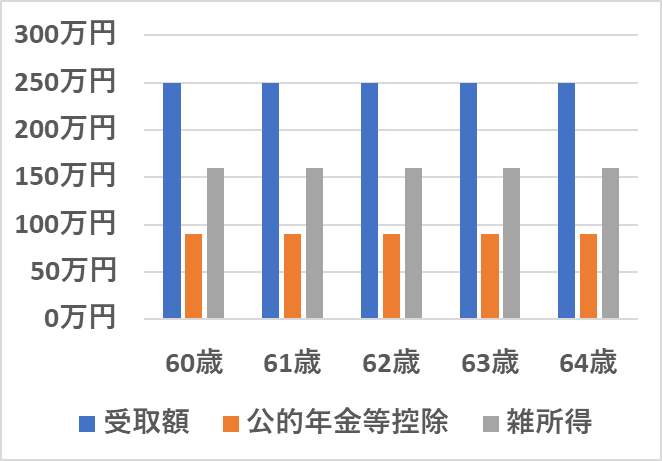

ケース1:60代前半で私的年金を受給

- 60-64歳で企業年金とiDeCoを合わせて250万円/年を受給。

- 公的年金等控除額は90万円なので雑所得が160万円発生。

基礎控除や社会保険料控除をした後に課税所得が残り、所得税+住民税で13.3万円/年、5年間で66.6万円の負担となります。

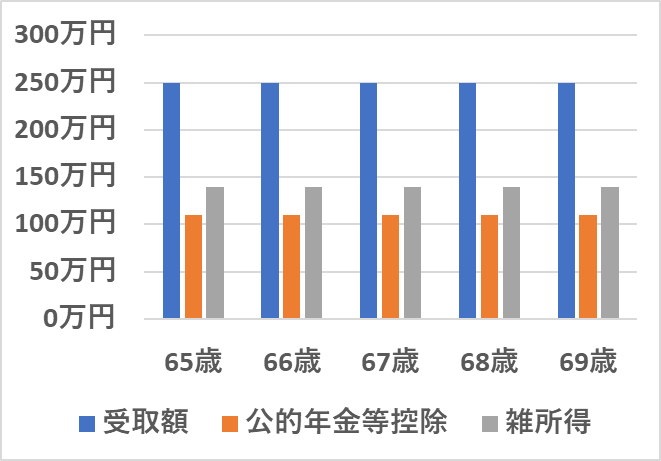

ケース2:60代後半で私的年金を受給

- 65-69歳で企業年金とiDeCoを合わせて250万円/年を受給。

- 公的年金等控除額は110万円なので雑所得が140万円発生。

基礎控除や社会保険料控除をしても課税所得が残り、所得税+住民税で11.4万円/年、5年間で56.9万円の負担となります。ただし、ケース1と比べると、60代後半の方が公的年金等控除額が多いので、税負担は少なくなっています。

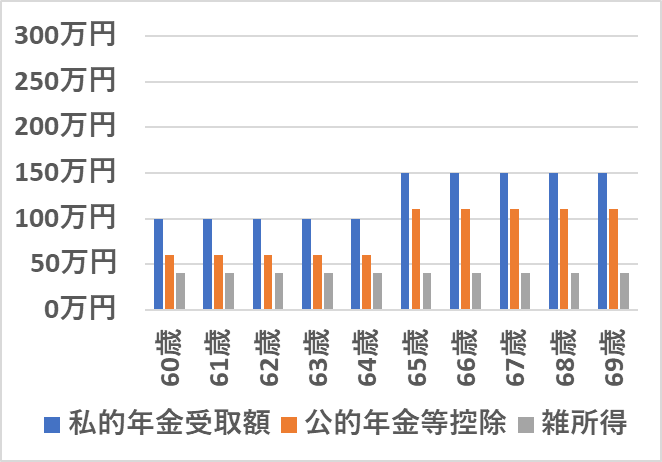

ケース3:60代前半・後半で分散して受給

- 企業年金とiDeCoを合わせて60-64歳では100万円/年、65-69歳では150万円/年を受給。

- このケースでは雑所得が毎年40万円発生する。

- 基礎控除枠(所得税95万円、住民税48万円)に収まるので、所得税も住民税もゼロ!(再:他に所得が無ければ)

まとめ

iDeCoや企業年金を活用すれば、老後資金にゆとりが生まれます。しかし、受け取り方によっては税金の負担で思った以上に目減りしてしまうこともあります。

今回ご紹介したように、一時金と年金形式の違いや、公的年金等控除・退職所得控除の活用タイミングを考慮することで、税金の負担を減らせる可能性があります。

ただし、節税ばかりを優先すると、生活資金が不足したり、手数料や運用リスクにより思わぬ負担がかかることもあります。

ご自身のライフプランや家計の状況を踏まえ、事前にしっかりシミュレーションしておくことが重要です。そのうえで、生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。