義理の親を介護した妻が特別寄与料を請求?夫も納得する家計改善効果!

義理の親を妻が自宅で介護したおかげで、介護サービスや施設の費用負担を軽減できた場合、尽力した妻は遺産を相続する権利が欲しいのではないでしょうか?相続人である夫や夫の兄弟たちだけが遺産を受け取ることを、妻は不公平に感じるかもしれませんね。

夫が働いたり、夫の兄弟が生活を維持できたのも、妻が介護を担っていたからこそ可能だったはずです。妻は介護を優先したことで自分の収入は減少し、さらにスキルアップや再就職の機会を逃してきたという側面もあることでしょう。

この記事では、妻が特別寄与料を請求し、その資金を家計の安定や今後のキャリア形成に活用することによる家計改善効果について解説します。感情的に訴えるのではなく、家族全体にとってのメリットを共有することで、円満に解決するヒントをお届けします。

・義理の親を介護してきた人

・特別寄与料を相続人に請求したい人

・介護による仕事のブランクでキャリアや収入が不安な人

義理の親の介護の恩恵を受けたのは家族全体

義理の親の介護を担った妻が、どのような貢献をしてきたかを整理すると、家族が受けた恩恵は大きいことがわかります。例えば、次のような点が挙げられます。

- もし介護施設に預けていたら、毎月15万円以上の費用が発生していた。

- 介護の負担を担ったことで、結果的に義理の親の財産が減らずに済んだ。

- 夫や夫の兄弟たちも、介護を妻に任せることで、自分の仕事や家庭生活を維持できた。

介護を優先して犠牲になったものは?

妻が犠牲にしてきたものは何でしょうか?例えば、次のような点が挙げられます。

- 仕事を辞めたり、パートに切り替えたりしたことで、自分の収入が減少した。

- スキルアップや再就職の機会を逃した。

- 今後の収入も不安定になった。

これらのことを踏まえると、妻自身も何らかの報酬や、今後の収入アップのチャンスが欲しいと考えるのも無理もありませんね。

妻は特別寄与料を請求できる?

では、妻は義理の親の遺産の一部を受け取ることができるのでしょうか?

次の民法第1050条からの引用によると、義理の親を無償で介護した妻も特別寄与料を請求できる可能性があることが分かります。この制度を活用することで、妻の貢献を正当に評価し、将来の生活の安定につなげたいものですね。

第千五十条 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第八百九十一条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

出典:e-Govポータル(https://elaws.e-gov.go.jp/)(2025年4月1日アクセス、太字・黄色マーカーは筆者)

ただし、特別寄与料を請求するには、相続開始後に相続人と寄与に応じた金額について相談して決めるか、場合によっては家庭裁判所に調停を申し立てます。そのため、相場を把握し、事前にしっかりと準備を進めることが重要です。

特別寄与料は家計全体の安定にも?

妻が特別寄与料を請求することで、結果的に家計全体の安定につながる可能性もあります。妻は特別寄与料を未来への投資に活用できるからです。

例えば、再就職・資格取得のための資金に使うことが考えられるでしょう。妻が再就職や資格取得をすれば、長期的に家計の収入(給与だけでなく老齢厚生年金も)を増やせる可能性があります。

また、妻が安定した収入を得ることで、夫の病気や失業といったリスクにも備えられるため、家計の安定につながります。

相続人にどう伝える?

相続人に特別寄与料を請求する際には、家計の視点で説明することをお勧めします。それにより、感情論を避け、相続人の納得を得られやすくなるからです。

説明の具体例として、次のような観点が挙げられます。

- 介護の負担

介護施設に預けた場合の費用と比較することで、妻の経済的な貢献を数値化できます。 - 夫や夫の兄弟の収入維持

妻が介護を担ったおかげで、夫や夫の兄弟は仕事の制限を回避でき、維持できた収入があります。 - 将来の家計の安定に必要な資金

特別寄与料は、妻の収入基盤を作り、家計の安定のために必要な場合があります。

また、特別寄与料の活用プランについては、長期的な家計の安定の視点で、FPに相談してみるのも良いでしょう。

では実際に、妻が特別寄与料を受け取り、自己投資に活用して収入がアップすると、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜妻が特別寄与料を受け取り、自己投資で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 48 | 100歳で死亡 |

| 妻 | 45 | 100歳で死亡 |

| 第1子 | 18 | 23歳で独立 |

| 第2子 | 15 | 23歳で独立 |

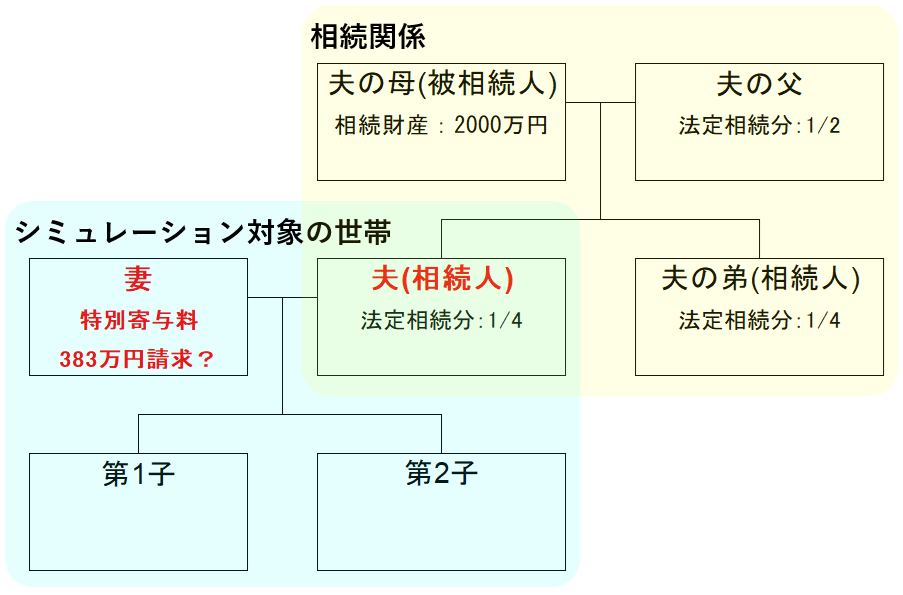

- シミュレーション対象の世帯と相続関係

- 比較条件

| 比較条件 | ケース1 | ケース2 |

| 特別寄与料 | 妻は請求しない | 妻が請求し、各相続人が支払う(金額詳細は下記の表参照) |

| 妻の職業訓練 | 受けない | 受ける 妻:45-46歳 合計100万 |

| 妻の年収(手取り) | 120万/年 妻:45-60歳 | 283万/年 妻:47-60歳 |

| 妻の平均標準報酬額 | 約17万/月 | 約30万/月 |

| 妻の厚生年金被保険者期間 | 計24年 22-29歳 45-60歳 | 計22年 22-29歳 47-60歳 |

| 妻の年金(老齢基礎・厚生年金) | 104万/年 65歳- | 122万/年 65歳- |

| 生活費 | 質素 (ケース2より毎月3万円少ない) | 並 |

- ケース2:妻への特別寄与料の支払額

| ケース2:妻への特別寄与料の支払額 | |

| 夫の父 | 191.5万円 |

| 夫 | 95.75万円 |

| 夫の弟 | 95.75万円 |

| 合計 | 383万円 |

- その他の詳細データはこちらを参照。

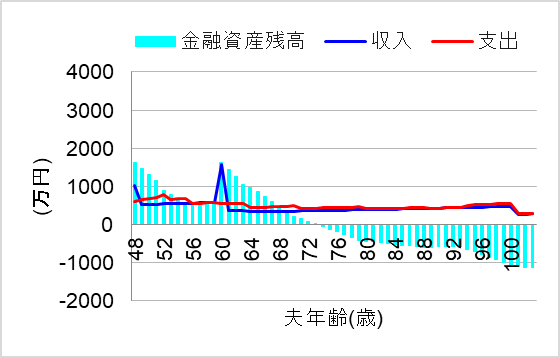

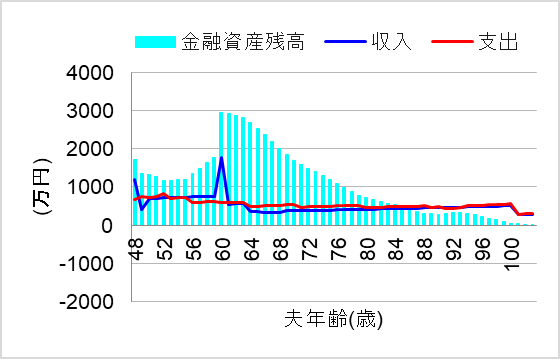

1.妻が特別寄与料を受取らず、給料・年金は少し

ではまず、妻が特別寄与料を受け取らなかった場合について、シミュレーションしてみます。このケースでは、妻が感情論になるのを懸念して、請求しなかったのです。その結果、妻は安月給のパートで働き、厚生年金への加入条件も満たせなかったものとします。

この場合、将来の家計はどうなるでしょうか?

なんと、質素に暮らしたにもかかわらず、老後に資金ショートしてしまいましたね。本来であればもっと自己投資して稼ぎたかったのに…。あの時、特別寄与料を請求しておけばよかったと後悔するかもしれません。

2.妻が特別寄与料を受取り、自己投資して給料・年金アップ

では次に、妻が特別寄与料を請求し、受け取った場合についてシミュレーションしてみます。このケースでは、夫や夫の兄弟に対して、家計の視点から妻の貢献や資金の必要性や説明し、納得を得られたのです。その結果、特別寄与料を自己投資に有効活用し、給与も厚生年金もアップしたものとします。

すると、将来の家計はどうなるでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。妻も介護の貢献が報われたばかりでなく、家計や心に余裕も生まれ、家族円満に過ごせれば何よりです。

まとめ

義理の親の介護に尽力した妻が特別寄与料を請求することで、その貢献が正当に評価され、家計の安定にもつながる可能性があります。特別寄与料を妻の再就職やスキルアップの資金として活用することで、長期的に収入を増やせれば、老後の不安を軽減できるでしょう。

ただし、請求には相続人との協議や手続きが必要です。感情的な対立を避けるためにも、家計の視点から説明し、家族全体にとってのメリットを伝えることが重要です。

この記事では、特別寄与料の活用次第で、将来の家計状況が大きく変わることをシミュレーションで検証しました。今後の生活設計を見据え、最適な選択をするためにも、早めの準備を進めていきましょう。

とはいえ、個人の価値観や諸事情により、どうしても特別寄与料を請求しにくかったり、その条件を満たせないケースもあります。その場合、将来的な家計の安定に向けて対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。