貯金が全くない親の介護!自分もお金がないなら生活保護しかない?

高齢の親に介護が必要になったが、親には貯金が全くない!そして自分も子どもを育て、住宅ローンを返済し、老後資金の準備も必要!「親の介護費用を出し続けてきたが、もう限界…」という方もいるでしょう。

そんなとき、頭をよぎるのが生活保護の選択肢です。

しかし、生活保護には同一世帯の家族の資産等の制限を受けるデメリットもあり、本当にそれしかないのかと迷う方も多いはずです。

また、親とは世帯が異なる場合も、子が扶養義務者として無理して頑張ろうと考えるかもしれません。

この記事では、生活保護を含めた現実的な対策や、親の資産の活用方法を分かりやすく解説します。

・親の貯金がない人

・介護費用の捻出が厳しい人

・生活保護を受けるか迷う人

親は貯金ゼロ、自分も家族持ちだが介護費用を負担?

親の預貯金がほぼゼロの場合、子としては親の経済的な面倒を見なければと義務感を感じているのではないでしょうか?

しかし、自分の家庭や老後のことを考えると、簡単に数万円、数十万円を出せる余裕はないですよね。特に介護は数年にわたる支出になることが多いため、塵も積もれば山となります。

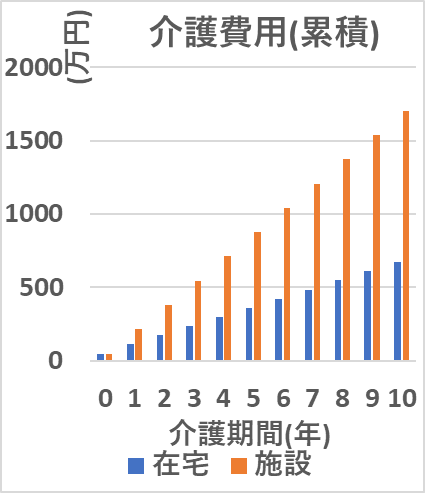

(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」(※)の調査データによると、平均的な介護費用は次のとおりです。

※https://www.jili.or.jp/research/report/zenkokujittai.html

- 一時費用:47万円

- 月額

- 在宅:5.2万円

- 施設:13.8万円

また、このデータを加工(一時費用+月額×期間で単純計算)して作成した次のグラフのとおり、在宅介護と施設介護とでは、介護期間が長くなるほど、累積費用の差がどんどん開いていきます。

※https://www.jili.or.jp/research/report/zenkokujittai.html

家族にとって、在宅介護では日常の介護負担が、逆に施設介護の場合は費用負担が重くなります。究極の選択ですね。

特に施設介護を選択する場合には、介護期間を見込んで算段を立てる必要があります。

お金がない親でも扶養や生活保護の前に!

親の収支と資産状況の把握

親の扶養や生活保護を検討する前に、親の収支と資産状況を把握しましょう。

- 年金の種類と金額(基礎年金・厚生年金など)

- 預貯金の残高

- 不動産(家・土地など)の評価額

- 保険の評価額(解約返戻金)

これらを確認することで、まだ何とかなる可能性が見えてくることもあります。

生活保護の要件は?

では、どのような要件で生活保護を受けることができるのでしょうか?

厚生労働省の「生活保護制度」のページからの次の引用によると、世帯員の前提があり、また、扶養義務者の扶養が優先されます。

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。

出典:「生活保護制度」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatuhogo/index.html、2025年6月15日アクセス、太字・黄色マーカーは筆者)

生活保護を使う?メリットとデメリット

世帯員の活用できる資産や能力等が無い場合や、扶養を受けられない場合、生活保護が選択肢になります。生活保護には、どのようなメリットとデメリットがあるのでしょうか?

メリット

定められた範囲や基準により、例えば以下の扶助を受けることができます。

- 生活扶助(食費、高熱水道費等)

- 住宅扶助

- 医療扶助

- 介護扶助

:

デメリット

- 資産の制限

生活するのに十分とみなされる預貯金や、保険、不動産などは制限されることがあります。

なお、世帯が別であっても、扶養義務者である子には扶養照会(扶養できるかどうかの確認)が実施されることがありますが、子が自分の生活を犠牲にする必要はありません。別世帯の子が扶養するのではなく、親世帯が生活保護を受けることも選択肢として考えるとよいでしょう。

親の資産を活かす方法

親の年金を「生きた収入」に変える家計管理

貯金がない親でも、実際には年金収入がそれなりにあるかもしれません。

特に現役時代にバリバリ働いていた方であれば、厚生年金に恵まれているケースもあるからです。具体的には、厚生年金(報酬比例部分)は、報酬額や加入月数に比例して増えるのです。

参考:「報酬比例部分」(日本年金機構)

https://www.nenkin.go.jp/service/yougo/hagyo/hoshuhirei.html

支出管理が苦手なために「収入があるのに貯金ゼロ」だという親は、年金を「生きた収入」にできる可能性があります。それまで無駄な支出が多かった場合、その分を介護費用に回せるはずですね。

持ち家の売却・リースバック・リバースモーゲージも

親の名義で持ち家がある場合、お金に換える方法があります。

- 売却

自宅を売却して現金化。 - リバースモーゲージ

自宅を担保にして融資を受ける制度。死後に売却して返済。 - リースバック

自宅を売却し、買い主から賃貸することでそのまま住み続ける。

ただし、リバースモゲージやリースバックには長生きリスクも考慮する必要があり、次の記事を参考にしてください。

リバースモゲージ or リースバック? どっちも長生きリスク?

「みじめな老後はイヤ!ゆとりを持って安心して暮らしたかったのに、貯金もあまり無く、このままではカツカツの生活に・・・。」 そんな時、「住んでいる自宅を担保にお金を…

「親の生活」と「自分の人生」の両立を!

親の介護費用のために、自分や家族の生活を犠牲にする必要はありません。「親の生活」と「自分の人生」の両立をするために、まずは親の資産や収支の状況を把握し、それらの活用を検討しましょう。そして最終的には生活保護も1つの選択肢になるでしょう。

まとめ

親の貯金がない中での介護は、精神的にも経済的にも大きな負担です。子として何とかしてあげたいと思う気持ちがあっても、自分の家庭や将来を犠牲にしてまで援助を続けるのは現実的ではありません。

まずは親の年金や資産の状況を整理し、それらを活用する方法を検討しましょう。家計管理の工夫や不動産の活用など、生活保護を考える前にできることは意外とあります。

それでも厳しい場合には、生活保護という公的制度を選択肢として検討することも、自分と家族を守るために必要な判断です。親の生活と、自分の人生をどちらも大切にする視点で、無理のない介護と資金計画を考えていきましょう。

とはいえ、個人の価値観や諸事情により、どうしても子が親の介護費用を負担せざるを得ないケースもあります。その場合、自分の生活や家族の将来の家計が厳しくなってから慌てないように、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。