代償分割で現金がないなら換価分割?税金は誰が払う?

「兄貴が実家をもらうなら代償金を払ってよ!」「えっ、そんなこと言われても現金がないから困るよ…。」

親が残していった実家。分けにくい不動産を兄弟の誰かが代表で相続する場合、不公平感がありますよね。そんな場合に「代償分割」という方法があります。不動産を受け取った相続人が、他の相続人に代償金を支払うというものです。しかし、◯千万円もの現金を簡単には用意できないでしょう。

ならばいっそのこと売却して、現金で分けることにすればよいと考えるかもしれません。それが「換価分割」という方法です。名残惜しい実家ですが、空き家になるぐらいならそれも良いでしょう。でも、兄弟の誰が売却の労力をかけ、相続税や譲渡所得税を払うのでしょうか?まさか贈与税もかかる?またしても不公平になる予感が…。

公平で円満に相続を進めるために、一体どうすればよいのでしょうか?

主な遺産が実家(不動産)である場合の円満な相続のポイント

・代償分割で現金がない場合の換価分割の有効性

・遺産を誰が受取り、税金を誰が払うかで公平にする方法

代償分割で現金がないなら?

代償分割で現金がない場合、換価分割をおすすめします。売却で得た現金であれば分けやすく、多額の代償金を用意する必要がないためです。

また、兄弟で誰も住む予定がない場合、売却することで空き家問題(維持費用、近隣迷惑など)を回避できるメリットもあります。

ただし、思い入れのある実家を売却するには、気持ちを整理し、兄弟とともに納得できるかどうかもポイントになります。

換価分割で税金は誰が払う?

換価分割でどんな税金がかかり、誰が払うのでしょうか?

- 相続税は公平

各人の受け取った財産の課税価額に応じて按分されます。換価した現金の分配も、相続税の負担も、公平にすることができます。 - 譲渡所得税は要注意

換価した現金が同額ずつ分配されても、単独で相続登記した代表者だけが「被相続人の居住用財産(空き家)を売ったときの特例」の適用を受けられることがあり、その場合は不公平に感じるでしょう。共有名義で相続登記すれば、全員が適用を受けられるかもしれませんが、権利関係が複雑になって新たな火種になったり、売却などの手続きもスムーズでなくなるなどのデメリットもあります。この点は兄弟間でよく話し合って決める必要があります。

参考:「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(国税庁)(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm) - 贈与税は注意すれば問題なし

換価の都合上、代表者の名義で相続登記した場合でも、分配された換価代金に関して贈与税の課税は問題になりません。

参考:「遺産の換価分割のための相続登記と贈与税」(国税庁)(https://www.nta.go.jp/law/shitsugi/sozoku/13/01.htm)

ただし、贈与とみなされないように、遺産分割協議書への適切な記載をし、正しく分割するように注意する必要があります。

シミュレーション

〜代償分割か換価分割かで家計は?〜

代償分割と換価分割で、家計にはどのような影響があるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

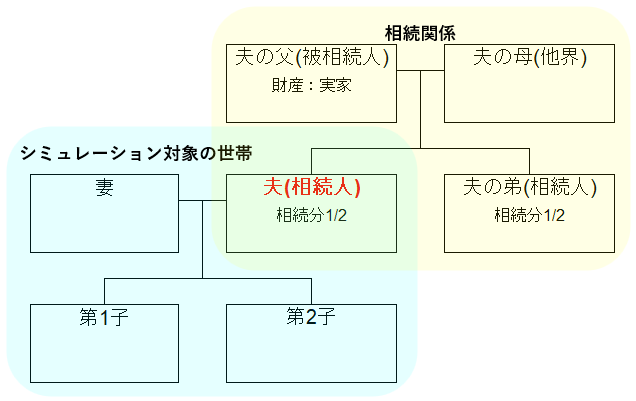

なお、夫は夫の父および弟と、次の相続関係があるものとします。

- シミュレーション対象と相続関係

- 相続条件

- 夫の母は既に他界。

- 夫の父は実家で一人暮らし。

- 夫43歳の時に夫の父が亡くなり、相続発生。

- 相続人は夫と夫の弟の二人。

- 相続財産は実家(時価7,750万円、相続税評価額6,200万円)のみ。(単純化のためこれ以外の相続財産はなしとする。)

- 夫も夫の弟も実家を離れて暮らしており、いずれも実家に移り住む予定はない。

- その他の詳細データはこちらを参照。

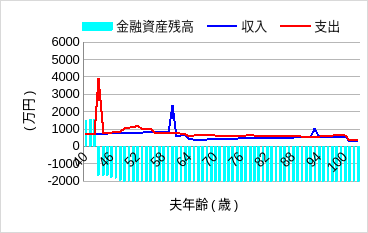

1. 代償分割で現金がない

ではまず、代償分割をする場合についてシミュレーションしてみます。この場合、夫が実家を相続する代わりに、夫は夫の弟に代償金を支払うのです。代償金は相続税評価額をベースに半分(なんと3,100万円も)とします。

| 計算項目 | 計算 | 結果 |

| 相続税評価額 | - | 6,200万円 |

| 時価 | - | 7,750万円 |

| 代償金 | 6,200万円 * 50% | 3,100万円 |

| 夫の課税価格 | 6,200万円 – 3,100万円 * 6,200万円/7,750万円 | 3,720万円 |

| 夫の弟の課税価格 | 3,100万円 * 6,200万円/7,750万円 | 2,480万円 |

| 課税価格の合計 | 3,720万円 + 2,480万円 | 6,200万円 |

| 基礎控除 | 3,000万円 + 600万円 * 2人 | 4,200万円 |

| 課税遺産総額 | 6,200万円 – 4,200万円 | 2,000万円 |

| 各人の法定相続分相当 | 2,000万円 * 50% | 1,000万円 |

| 前項相当の相続税額 | 1,000万円 * 10% | 100万円 |

| 相続税の総額 | 100万円 * 2人 | 200万円 |

| 夫の相続税 | 200万円 * 3,720万円/6,200万円 | 120万円 |

| 夫の弟の相続税 | 200万円 * 2,480万円/6,200万円 | 80万円 |

| 夫の支払総額 | 代償金3,100万円 + 相続税120万円 | 3,220万円 |

いくら実家を受け取ったとはいえ、こんなに大きな現金を急に支払うことになったら大変そうです。将来の家計はどうなるのでしょうか?

1.代償分割で現金がない

なんと、一気に金融資産はマイナスになり、生活は全く成り立たなくなります。現金もないのに代償分割をするのは無謀でしたね。せっかく思い入れのある実家を受け取っても、結局は売るなどして現金を確保する必要が出てきます。

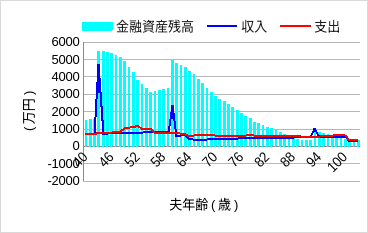

2. 換価分割で公平に

では次に、換価分割する場合についてシミュレーションしてみます。この場合、時価で売却後の残金(8,000万円)を公平に4,000万円ずつ分けるのです。また、相続税も平等に100万円ずつ支払うことになります。

| 計算項目 | 計算 | 結果 |

| 相続税評価額 | - | 6,200万円 |

| 売却後の残金 | - | 8,000万円 |

| 各人の残金の分け前 | 8,000万円 * 50% | 4,000万円 |

| 夫の課税価格 | 6,200万円 * 50% | 3,100万円 |

| 夫の弟の課税価格 | 6,200万円 * 50% | 3,100万円 |

| 課税価格の合計 | 3,100万円 + 3,100万円 | 6,200万円 |

| 基礎控除 | 3,000万円 + 600万円 * 2人 | 4,200万円 |

| 課税遺産総額 | 6,200万円 – 4,200万円 | 2,000万円 |

| 各人の法定相続分相当 | 2,000万円 * 50% | 1,000万円 |

| 前項相当の相続税額 | 1,000万円 * 10% | 100万円 |

| 相続税の総額 | 100万円 * 2人 | 200万円 |

| 夫の相続税 | 200万円 * 3,100万円/6,200万円 | 100万円 |

| 夫の弟の相続税 | 200万円 * 3,100万円/6,200万円 | 100万円 |

この場合、将来の家計はどうなるのでしょうか?

おおっ、現金として受け取ることで、ゆとりのある生活を続けても一生安心できそうですね。しかも夫の弟との間でも公平な分割ができ、今後も円満にやっていけそうです。

ケース2補足:譲渡所得税は誰が払う?

ケース2の譲渡所得税はいくらかかり、誰が払うのでしょうか?基本的には譲渡所得税も公平に300万円ずつ負担することになります。

| 計算項目 | 計算 | 結果 |

| 売却額 | - | 8,000万円 |

| 取得費 | - | 4,000万円 |

| 譲渡費用 | - | 1,000万円 |

| 譲渡所得 (特別控除適用なしの場合) | 8,000万円 – (4,000万円 + 1,000万円) | 3,000万円 |

| 各人の譲渡所得 (特別控除適用なしの場合) | 3,000万円 * 50% | 1,500万円 |

| 各人の譲渡所得税 (特別控除適用なしの場合) | 1,500万円 * 20% | 300万円 |

(単純化のため復興特別所得税2.1%は考慮なし)

しかし、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を必ずしも各人が適用されるとは限りません。手続きの都合上、相続登記を夫が単独でしていた場合、この特例を受けられるのは夫のみになる(譲渡所得税の負担額は夫が0円、夫の弟は300万円となる)可能性があります。手続きの労力を考慮し、夫の弟が納得すればそれもありですが、不公平感も否めないかもしれません。公平性を重視するのであれば、手間はかかっても共同で相続登記をし、各人が特例を受けることも選択肢になるでしょう。

まとめ

思い入れのある実家を残すため特定の相続人が相続し、代償分割を考えるかもしれません。しかし、多額の現金が必要になることがありますので、将来の家計を維持できるかどうかを見通して判断しましょう。

一方の換価分割は、公平性の観点からは有効な選択肢となります。ただし、実家を手放すことに関する気持ちの整理や、税金の負担を公平にするためには適切な手続きが必要となることにもご注意ください。

とはいえ、個人の価値観や諸事情により、どうしても実家を手放したくない、特定の相続人に手続きを任せたいなどのケースもあります。その場合、想定外の大出費が出たり、不公平な状況になってから慌てないように、将来の家計を厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。