40歳でマイホームは遅い?家を買うか賃貸かの決め手は老後資金!

「みんな続々と30代でマイホームを買っていく…。40歳では遅いかな?」

いつかは自分もマイホームと思いつつも、30代は子ども中心の忙しい時期でもあり、いつの間にか40歳まで賃貸を続けてきてしまったということもあるでしょう。また、お祝いごとや保育園、習い事、進学費用などの絶え間ない出費で、意外と30代は頭金を作るのも難しいものです。

ママ友のマイホームに呼ばれてみると、その広さや家族らしさを目の当たりにして、正直羨ましい。40代で賃貸は少々恥ずかしい気も…。子どもが中学に進学したら子ども用の勉強部屋も欲しくなるし、賃貸のまま老後を迎えるのは不安…。

そんな妻の思いの一方で、夫は「40歳でいまさら何十年ものローンを組むなんて返せると思うのか?俺は賃貸に不満はないし、一生賃貸でもいいよ。」などとのんきな様子。

このように、夫婦で意見が合わないこともあるでしょう。

40代を迎えた今、マイホームを買うべきなのでしょうか?この記事では40歳で買うことのコストメリットに加え、決め手や注意点についても解説します。

・40歳でマイホーム購入のコストメリット

・家を買うか賃貸かの決め手は老後資金

・買う場合の注意点

40歳で家を買うのは遅い?賃貸は恥ずかしい?

いいえ、一概に遅いということはありません。

40歳から何十年ものローン返済を背負って大丈夫かと不安になるかもしれませんが、40歳だからこそコストを抑えることができるメリットがあるからです。そのため、人によっては買い時なのです。ライフプランに基づく判断であり、決して恥ずかしいことでもありません。

40歳で家を買うことのコストメリットとは?

マイホームに求める条件は様々ですが、40歳だからこそ外せる条件があるからです。ライフステージごとに変わるニーズをすべて満たそうとすると、当然、価格帯は高くなりますが、一部の条件が外れることで価格帯も落とせることがあります。

例えば、「保育園に近い」「ベビーカーでも動きやすい」「小児科に近い」といったニーズは既になく、今後は「通学・通勤や老後の利便性」を重視、といったようにポイントを絞れます。子どもはこれ以上増やさないこととし、家族構成を決めていれば、必要以上の部屋を確保することもありません。

マイホームを買うかどうかの決め手は?

買うかどうかを決め手は老後資金にあります。なぜなら、賃貸で長生きした場合に、年金だけで賃料を払い続けるのは厳しいからです。

- 賃貸でいく場合、その分の貯金を現役中に確保しておく必要があります。計画的な貯金が得意な方はそれも良いでしょう。また、ライフステージに合わせて住み替えやすいのも賃貸のメリットです。

- マイホームを買う場合、ローン返済中は家計に負担となりますが、老後の住居確保のための強制的な先取り貯金をしているとも考えることができます。その結果、何歳まで生きても持ち家があれば住居の面では安心ですね。

買う場合の注意点

マイホームを買う場合は、次の点に注意が必要です。

- 40歳にもなれば年収はそれなりに上がっていることもあり、多額の住宅ローンを組めてしまいます。しかし、教育資金や老後資金の必要額を踏まえ、将来の家計を維持できるように自分で限度を設ける必要があります。

- 30代に比べて返済開始が遅くなったからといって、完済を遅らせるのではなく、返済期間を短くしなければ、老後の負担になってしまいます。若い頃から着実に貯金し、頭金を作っておくことが重要になります。

- 40歳とはいえまだまだ長い人生ですので、老後のニーズまで考慮した物件を選ぶ必要があります。

住宅を購入する年齢は?

実際にどれくらいの年代で初めて住宅を取得している人が多いのでしょうか?

「令和4年度 住宅市場動向調査報告書」(国土交通省 住宅局)を加工して作成した次の表によると、次の住宅の種類については、やはり30歳代が多いことが分かります。しかし、40歳代も2〜3割を占めることが分かりますね。

| 世帯主の年齢(一次取得者※1) | ||||

| 住宅の種類 | 30歳代 | 40歳代 | 50歳代 | 平均年齢 |

| 注文住宅(新築) | 45.1% | 22.6% | 8.3% | 39.5歳 |

| 分譲戸建住宅 | 50.4% | 25.2% | 6.8% | 37.5歳 |

| 分譲集合住宅 | 45.2% | 28.1% | 9.5% | 39.9歳 |

| 「令和4年度 住宅市場動向調査報告書」(国土交通省 住宅局) (※2)を加工して作成 ※1:初めて住宅を取得した世帯 ※2:https://www.mlit.go.jp/report/press/house02_hh_000183.html なお、注文住宅の調査地域は全国、その他住宅は三大都市圏での調査 | ||||

ただし、40代で買っている人がいるから自分も大丈夫とは限りません。実際に自分の資産状況やマイホームに求める条件に合わせて予算を決め、やりくりする必要があります。

この記事では、次のシナリオの設定条件で、家を買うか賃貸かで将来の家計がどうなるのか、シミュレーションしてみます。

シミュレーション

〜40歳で家を買うか賃貸か?将来の家計は?〜

シナリオの設定条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 夫40歳以降の住居 | 賃貸 夫-42歳:10万円/月 43-55歳:13万円/月 56歳-:8万円/月 40歳時点の物価水準表示 | マイホーム (3560万円で購入) | マイホーム (3560万円で購入) |

| 住宅ローン返済 | なし | 12万円/月 (夫40-70歳) | 10万円/月 (夫40-63歳) |

その他の詳細データはこちらを参照。

1. 一生賃貸

ではまず、一生賃貸でいく場合についてシミュレーションしてみます。このケースでは、40歳で頭金1000万円程度の貯金はあったものの、それを一気につぎこんだ上に住宅ローンを背負うことへの不安から、賃貸を継続することにしたものとします。この場合、将来の家計はどうなるのでしょうか?

なんと、賃貸の賃料が老後にまでかかり続けたこともあり、老後の金融資産がマイナスになってしまいました。人生100年時代、これでは心もとないですね。

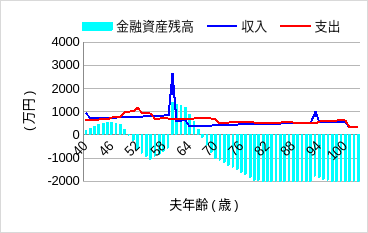

2. 頭金なしで40歳で購入

では次に、頭金無しで40歳でマイホームを購入した場合についてシミュレーションしてみます。このケースでは、40歳までに計画的に貯金ができておらず、多額の住宅ローンを組んで購入したものとします。この場合、将来の家計はどうなるのでしょうか?

なんと、老後だけでなく、それ以前に教育費ピークを迎える50代で資金ショートしてしまいますね。やはり計画性のない購入は無謀でした。

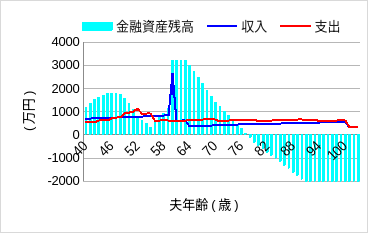

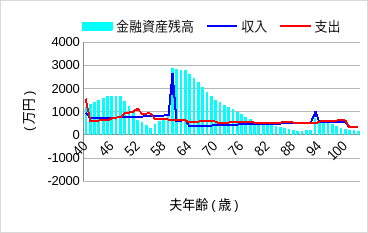

3. 頭金を貯めて40歳で購入

では最後に、計画的に頭金を貯めて40歳でマイホームを購入した場合についてシミュレーションしてみます。この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら将来の家計を維持できそうですね。たとえ40歳で購入する場合にも、若い頃からの計画的な貯金は重要だと分かります。

まとめ

40歳でマイホームを買うのは、一概に遅いとは限りません。むしろ、マイホームに求める条件が減ることでコストメリットがあり、買い時だと考えることもできます。

家を買うか賃貸かを決める重要な決め手はいずれにしても老後資金あり、買う場合も、将来の家計を維持できる範囲内で予算を決めましょう。

とはいえ、頭金もできていないので買えないし、賃貸の賃料を払い続けられる見込みもない、という場合もあるでしょう。老後になって資金ショートしてから慌てないように、将来の家計を厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。