不動産の買い替え特例で税金繰り延べ…個人の注意点をわかりやすく解説!

不動産(特定の居住用財産)の買い替え特例と聞くと、「売却益に対して税金がかからない」とイメージする方も多いのではないでしょうか?

しかし実際には、税金を免除しているわけではなく、将来に繰り延べている(つまり、税金の支払いを先延ばししている)に過ぎません。

もし繰り延べた税負担を正しく理解せずに不動産を買い替えてしまうと、将来思わぬタイミングで大きな税金が発生し、家計の大きな負担になるリスクも…。

この記事では、個人が知っておきたい「買い替え特例」の注意点を、わかりやすく解説します。

・買い替え特例の仕組み

・繰り延べの将来の税負担リスク

・3000万円控除や軽減税率との違い

不動産の譲渡所得にかかる税金

マイホームなどの不動産を売却して利益(譲渡所得)が出た場合、所得税および住民税が課税されます。所得税と住民税を合わせて、通常は売却益の20%(長期譲渡所得の場合)または39%(短期譲渡所得の場合)の税金が発生します。

| 不動産の譲渡所得 | 所有期間 | 所得税率 | 住民税率 |

| 長期譲渡所得 | 5年超 | 15% | 5% |

| 短期譲渡所得 | 5年以下 | 30% | 9% |

特に、売却益が高額になれば税負担も無視できないため、何らかの税制優遇策を活用できないか検討することが重要です。

買い替え特例の仕組み

買い替え特例は、一定の条件を満たせば、譲渡所得への課税を将来に繰り延べ(先延ばし)できる制度です。売却によって利益が出ても、すぐに納税する必要はなく、次に購入した物件を売却するときにまとめて課税されるのです。

そのため、将来の家計への影響を考慮することが重要であり、安易な利用には注意が必要です。

買い替え特例の適用要件

買い替え特例を適用するためには、以下のような要件を満たす必要があります。

- 親子や夫婦など特別の関係がある人への譲渡ではないこと

- 売った人の居住期間:10年以上

- 売った年の1月1日時点での所有期間:10年超

- 売買代金:1億円以下

その他詳細な要件は次の国税庁のページに記載されています。

参考:「No.3355 特定のマイホームを買い換えたときの特例」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

状況によっては適用できないケースもあるため、あらかじめよく確認しておきましょう。

買い替え特例のメリットとデメリット

メリット

本来売却時に支払うはずの所得税・住民税を先送りできるため、一時的に手元資金を多く残せるメリットがあります。

特に、次のマイホームの購入費用に充てる費用を少しでも多く確保したい場合、買い替え特例は大きな助けとなります。

デメリット

一方で、将来の売却時には、繰り延べた譲渡所得もまとめて課税対象になります。このことを考慮しておかないと、結果的に資金計画が狂い、納税資金が不足するリスクがあります。

買い替え時に一時しのぎをしてまで、次のマイホームの予算を多く確保すべきかどうかは、将来の家計への影響を考慮して慎重に判断する必要があります。

他の税制優遇との比較

他の税制優遇を2点ご紹介します。これらはいずれも、「親子や夫婦など特別の関係がある人への譲渡ではないこと」という要件については、買い替え特例と同じです。

では、買い替え特例と比較してどのような違いのある税制優遇なのでしょうか?

居住用財産の3000万円特別控除との比較

一定の要件のもとで、居住用財産を売却した時の利益(譲渡所得)から3000万円を差し引いた後の金額にのみ課税される制度です。

要件の詳細は次の国税庁のページに記載されています。

参考:「No.3302 マイホームを売ったときの特例」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

居住用財産の軽減税率の特例との比較

マイホームの所有期間が10年超(売った年の1月1日時点)の場合、一定の要件のもとで、利益(譲渡所得)から3000万円特別控除を適用した後の金額に対して、所得税と住民税の税率が次のように軽減されます。

| 3,000万円の特別控除適用後 | 所得税率 | 住民税率 |

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

要件の詳細は次の国税庁のページに記載されています。

参考:「No.3305 マイホームを売ったときの軽減税率の特例」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

これらの税制優遇を上手に活用することで、買い替え特例を選ぶ場合よりもトータルの税負担を減らせることがあります。

では実際に、買い替え特例または3000万円特別控除を適用する場合に、それぞれ税負担はどのくらいなのでしょうか?ここでは、次の設定条件でシミュレーションしてみます。

シミュレーション

〜買い替え特例 vs 3000万円特別控除〜

設定条件

- 1軒目から2軒目に買い替えるとき、買い替え特例、3000万円特別控除のいずれの要件も満たしており、選択できる状況とする。

- 1軒目、2軒目ともに11年ずつ、所有・居住している。

- 2軒目も最終的には売却し、売却益を有料老人ホームの入居費用に回したいと考えている。

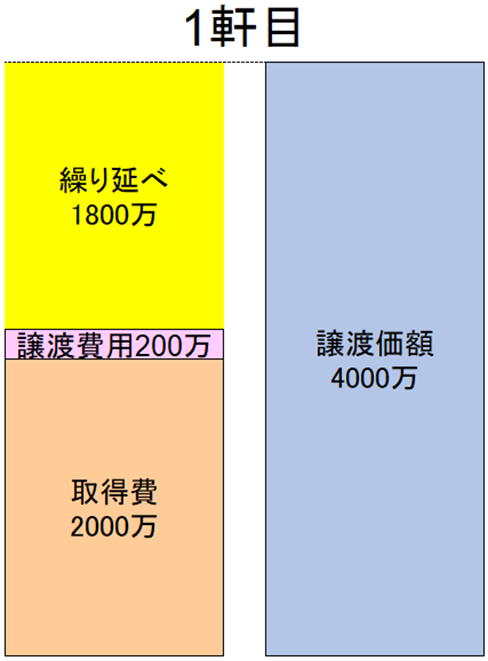

- 1軒目、2軒目それぞれの取得費、譲渡費用、譲渡価額はそれぞれ以下の表のとおり。

2つのケースで比較すると?

次の2つのケースで比較してみます。

- ケース1:特定の居住用財産の買い替え特例を適用した場合

- ケース2:居住用財産の3000万円特別控除を適用した場合

それぞれの条件および税制優遇の適用結果は次のようになります。

| 比較項目 | ケース1 (買い替え特例) | ケース2 (3000万円特別控除) | |

| 1軒目 | 取得費 | 2000万円 | |

| 譲渡価額 | 4000万円 | ||

| 譲渡費用 | 200万円 | ||

| 譲渡益 | 1800万円 | ||

| 課税の繰り延べ | 1800万円 | - | |

| 特別控除額 (最大3000万円) | - | 1800万円 | |

| 特別控除後の課税譲渡所得 | - | 0万円 | |

| 譲渡所得にかかる所得税・住民税 | 0万円 | 0万円 | |

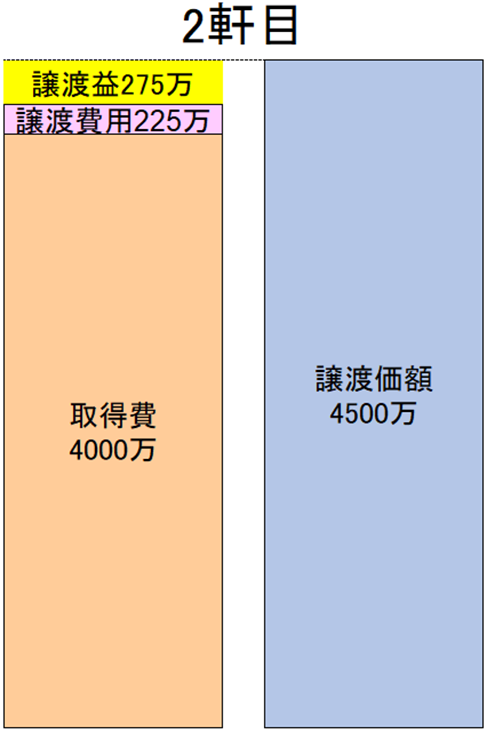

| 2軒目 | 取得費 | 4000万円 | |

| 売却額 | 4500万円 | ||

| 譲渡費用 | 225万円 | ||

| 譲渡益 | 275万円 | ||

| 1軒目からの繰り延べ益 | 1800万円 | - | |

| 特別控除額 (最大3000万円) | - | 275万円 | |

| 特別控除後の課税譲渡所得 | - | 0万円 | |

| 所得税・住民税 | 415万円 | 0万円 | |

では、それぞれについて解説します。

ケース1:買い替え特例を適用した場合

譲渡所得は次のように求められますので、1軒目の譲渡所得は 4000万円 - (2000万円 + 200万円) = 1800万円となります。

譲渡所得

譲渡価額 - (取得費 + 譲渡費用)

この1800万円の長期譲渡所得に対して、本来であれば1800万円 × 20% = 360万円の負担が発生するところ、買い替え特例により繰り延べる(税金の支払いを将来2軒目を売却するまで先延ばしする)ことができるのです。

次に、2軒目を将来売却するときの譲渡益は4500万円 - (4000万円 + 225万円) = 275万円となります。

しかし、この275万円だけでなく、1軒目の売却時に繰り延べた1800万円も課税対象になるのです。つまり275万円 + 1800万円 = 2075万円が課税対象です。

その結果、所得税と住民税は合わせて2075万円 × 20% = 415万円にもなります。これは大きいですね。

ケース2:3000万円特別控除を適用した場合

では、3000万円特別控除を適用した場合はどうなるでしょうか?

- 1軒目を売却する際には、譲渡益1800万円は最大3000万円までの特別控除枠内に収まりますので全額控除されます。つまり、所得税・住民税の負担はゼロとなります。

- 2軒目を売却する際にも、譲渡益275万円は同様に全額控除され、所得税・住民税の負担はゼロです。

ケース1でかかる415万円を全て浮かせることができるのですね。これでもし希望する有料老人ホームに入居できるかどうかが変わるとすると、この差は無視できないものとなります。

まとめ

不動産(特定の居住用財産)の買い替え特例は、一見すると大きな節税になるように思えますが、実際には税金の支払いを先送りする制度に過ぎず、将来の譲渡時に多額の税負担が発生する可能性があります。

一方で、3000万円特別控除や軽減税率の特例は、一定の条件のもとで課税額そのものを減らす制度です。

どちらが有利かは、新しいマイホームの購入予算だけでなく、将来の売却計画や老後資金の使い道によって大きく変わってきます。

今回ご紹介したシミュレーションのように、具体的な数字で比較することが大切です。「節税になると思って買い替えたのに、後になって多額の納税に困った…」という事態を防ぐためにも、制度の仕組みや適用要件をよく理解し、自分にとって最も有利な選択肢を見極めましょう。

とはいえ、個人の価値観や諸事情により、どうしても買い替え特例を適用せざるを得ないケースもあります。その場合、将来に繰り延べられた所得に対する税金が負担になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。