住宅ローンを組む時に要注意!生命保険の必要保障額の計算とは?

住宅ローンを組む時、団体信用生命保険(団信)に加入していれば、万が一のリスクに備えられていると安心していませんか?確かに団信は、住宅ローン残債をカバーする重要な保険ですが、それだけで家族の生活費や教育費まで十分に保障できるわけではありません。

もし世帯主に万が一のことがあった場合、住宅ローンの返済は団信でカバーされても、その後の生活費や子どもの教育資金はどうなるでしょうか?

このようなリスクに備えるためには、団信に加えて他の生命保険で「必要保障額」を確保しておくことが大切です。

この記事では、住宅ローンを組む時に考慮すべき生命保険の必要保障額の計算方法や、団信だけでは不十分な理由について詳しく解説します。将来の家族の安心のために、今のうちに必要保障額を正しく把握しておきましょう。

・住宅ローン借入時の生命保険の考え方

・団信だけでは保障が足りない理由

・必要保障額の具体的な計算方法

住宅ローンと生命保険はセットで!

住宅ローンを組む時には生命保険とセットで考えることをお勧めします。

団体信用生命保険(団信)はなぜ必要?

住宅ローンを組む際には、多くの金融機関では団体信用生命保険(団信)への加入を必須としています。

団信とは、住宅ローンの契約者が死亡または一定の高度障害となった際に、ローン残債を保険金で完済するための保険です。これにより、家族にローン返済の負担をかけずに済むのです。

多くの場合、住宅ローンの金利に上乗せする形で保険料を支払います。

団信のカバー範囲と必要保障額に注意!

団信はあくまでローン完済を主な目的とするため、生活費や教育費をカバーできるわけではありません。そのため、団信がカバーしない部分については、別途生命保険を活用して保障を確保する必要があります。

万が一の時に家族が安心して暮らせるために、生活費・教育費を含めた「必要保障額」を計算し、生命保険で補うことが重要です。

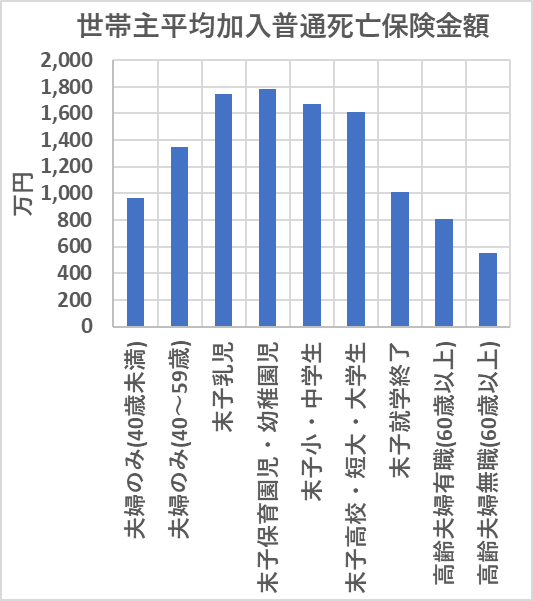

死亡保険金はいくらくらい?

世帯主の万が一に備えて、皆さんはどれくらい死亡保険金をかけているのでしょうか?

(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」のデータをもとに作成した次のグラフによると、特に末子が乳児~大学生までの方が、多額の保険金をかけている傾向です。

作成

https://www.jili.or.jp/research/report/9850.html

子育てや教育・進学などのために保障が必要と考えているからでしょう。

必要保障額はいくら?計算方法の考え方

必要保障額の基本は、稼ぎ手の万一で収入が途絶えたときにも、残された家族が生活を維持できるための金額です。計算方法は次のとおりです。

必要保障額

残された家族の今後の「合計支出額 - 合計収入額」

合計支出額と合計収入額には、例えば次のようなものがあります。

残された家族の支出の例

- 生活費

- 教育費

- 住居費

残された家族の収入の例

- 残された金融資産

- 死亡退職金

- 残された家族の勤労収入

- 遺族年金

- 老齢年金

必要保障額の計算上の考慮事項

必要保障額の計算のためには、個人の状況に応じた考慮が必要です。例えば、次のようなポイントがあります。

- 家族構成

特に子どものいる家庭では、末子が独立するまで、手厚い生活費や教育費を確保できる金額が必要です。 - 日常生活費

食費や水道・光熱費をはじめとする日常生活費は、生活レベルや生活スタイルに応じて大きく異なります。 - 住居費用

賃貸か持ち家かで大きく異なります。- 賃貸の場合、家賃が必要です。子どもが独立した後の住み替えも視野に計算すると良いでしょう。

- 持ち家の場合、団信のおかげで住宅ローンの返済負担が残らないとしても、固定資産税・都市計画税、維持費用はかかり続けます。

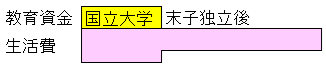

- 教育資金

公立か私立かで大きく差が出る教育費は、家庭の方針によって変わります。小学校~大学までの公立・私立の学費については次の記事で詳しくご紹介しています。

小学校から私立に!一人っ子なら余裕?

晩婚化が進む中、40代で念願の子どもに恵まれ、教育には力を入れたいと考えているご夫婦もいらっしゃるでしょう。 40代ですから年収もそれなりにあり、これまで独身または…

- 医療費、介護費

健康状態により大きく異なります。さらに、公的な医療保険で賄われない差額ベッド代なども見込んでおくと安心です。

必要保障額を見直すタイミングと注意点

ライフイベントや収支の変化があった時点で、必要保障額を見直しましょう。見直さずにいると、保険金額の過不足が生じるからです。

例えば、住宅ローンの借入、転職、退職、子どもの進学・独立などが契機となります。

では実際に、住宅ローンを借り入れて団信に加入している状況で、必要保障額はいくらくらい必要なのでしょうか?この記事では、次の前提条件でシミュレーションしてみます。

シミュレーション

〜団信に加入していても必要保障額はいくらくらい?〜

前提条件

- 団信

夫が住宅ローンを借入時に加入済み - 家族の状況と保障したいこと

- 夫が突然死亡し、妻と子(1人)が残される

- 子は将来23歳で独立見込み

- 妻の将来100歳までの生活を保障

- 毎月の日常生活費

- 夫の生前:28万円

- 子の独立まで:28万円×7割

- 子が独立後の妻の生活:28万円×5割

- 遺族年金

- 遺族基礎年金:子が18歳到達年度末まで受給

- 遺族厚生年金:平均標準報酬額、被保険者期間は以下の各表のとおり

- 中高齢寡婦加算:将来的に廃止される可能性があるため考慮しない

- その他の詳細条件は、以下の各表を参照

ケース1.妻と小学生の子を残して夫が死亡

ではまず、妻と小学生の子を残して夫が死亡した場合について、必要保障額を計算してみます。

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 40歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

今後、残された妻と子どもには、主に次のような支出を想定します。この時点で子どもの進路・進学先は分かりませんが、念のため私立の可能性を考えておきます。

この場合、残された家族の今後の合計支出額・合計収入額を次のように想定すると、必要保障額はいくらくらいでしょうか?

| 残された家族の今後の合計支出額 | 12,960万円 | |

| 生活費(末子独立までの分) | 28万円 × 0.7 × 12か月 ×12年 | 2,822万円 |

| 生活費(末子独立後の配偶者分) | 28万円 × 0.5 × 12か月 ×51年 | 8,568万円 |

| 教育資金 | 私立の可能性を考えて 私立中学:450万円(3年間) 私立高校:320万円(3年間) 私立大学:800万円(4年間) | 1,570万円 |

| 残された家族の今後の合計収入額 | 10,960万円 | |

| 残された金融資産 | 800万円 | |

| 夫の死亡退職金 | 800万円 | |

| 妻の勤労収入 | 手取り100万円/年 × 23年 (妻38-60歳) | 2,300万円 |

| 遺族基礎年金 | (81.6万円 + 子の加算23.48万円) × 8年(子10-18歳) | 841万円 |

| 遺族厚生年金※ | 35万円 × 5.481/1000 ×300 × 3/4 × 63年(妻38-100歳) | 2,719万円 |

| 老齢年金(基礎・厚生合わせて) | 100万円 × 35年(妻65-100歳) | 3,500万円 |

| 必要保障額 | 2,000万円 | |

なんと、このケースでは必要保障額は2,000万円にもなります。夫が団信に加入していたおかげで住宅ローン返済の負担が無くても、生活費や教育費を考慮すると、団信だけでは不十分だと分かりますね。

ケース2.妻と大学生の子を残して夫が死亡

では次に、妻と大学生の子を残して夫が死亡した場合について、必要保障額を計算してみます。

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 48 | 48歳で死亡 |

| 妻 | 45 | 100歳で死亡 |

| 第1子 | 18 | 23歳で独立 |

今後、残された妻と子どもには、主に次のような支出を想定します。すでに子供は国立大学に進学しており、子どもが独立するまでの生活費や教育資金は目途が立っています。

この場合、残された家族の今後の合計支出額・合計収入額を次のように想定すると、必要保障額はいくらくらいでしょうか?

| 残された家族の今後の合計支出額 | 10,009万円 | |

| 生活費(末子独立までの分) | 28万円 × 0.7 × 12か月 ×4年 | 941万円 |

| 生活費(末子独立後の配偶者分) | 28万円 × 0.5 × 12か月 ×51年 | 8,568万円 |

| 教育資金 | 国立大学:500万円(4年間) | 500万円 |

| 残された家族の今後の合計収入額 | 9,930万円 | |

| 残された金融資産 | 600万円 | |

| 夫の死亡退職金 | 1,400万円 | |

| 妻の勤労収入 | 手取り100万円/年 × 15年 (妻46-60歳) | 1,500万円 |

| 遺族厚生年金※ | 40万円 × 5.481/1000 ×324 × 3/4 × 55年(妻45-100歳) | 2,930万円 |

| 老齢年金(基礎・厚生合わせて) | 100万円 × 35年(妻65-100歳) | 3,500万円 |

| 必要保障額 | 79万円 | |

※平均標準報酬額:40万円、被保険期間27年間(324月分)として

このケースでは、必要保障額は79万円だけとなりました。夫が団信に加入していたおかげで住宅ローンの返済負担も残らず、また、ケース1と比べて人生が進んでいる分、必要保障額は少なくて済みました。

まとめ

住宅ローンを組む際、団体信用生命保険(団信)への加入は一般的ですが、団信だけで家族の生活費や教育費などを十分にカバーできるわけではありません。団信はあくまでローン残債の完済が目的であるため、他の生命保険での「必要保障額」の確保が重要です。

特に、家族の年齢や家計状況、住居費、教育費といった支出を考慮し、必要保障額を正しく計算しておくことで、万が一の時にも家族が安心して暮らせる資金を準備できます。さらに、ライフステージの変化に合わせて見直しを行うことも大切です。

家族の将来を守るために、今のうちに見直しを検討してみてはいかがでしょうか?

とはいえ、個人の価値観や諸事情により、どうしても団信以外の生命保険への加入が難しいケースもあります。その場合、家族に万一のことが起きてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。