転職前の確定拠出年金を放置でどうなる?運用益ゼロや退職所得控除ロスも?

「転職は無事にできたけど、企業型確定拠出年金(企業型DC)のことをすっかり放置していた…」という方もいるのではないでしょうか?

事業主が拠出してくれていた企業型確定拠出年金は、退職に伴い加入資格を失い、放置していると自動的に国民年金基金連合会に移換されます。この自動移換には運用益ゼロや退職所得控除ロスなどの思わぬデメリットもあるため、放置は避けたいところです。

この記事では、転職時に確定拠出年金を放置した場合の影響や対処法を、具体的に解説します。

転職前の確定拠出年金について

・放置による損失とその理由

・運用益や退職所得控除への影響

・自動移換の仕組みと対策

退職後に確定拠出年金を放置でどうなる?

企業型確定拠出年金は、事業主が掛金を拠出し、加入者である従業員が運用する仕組みです。しかし、退職して加入資格が失われた後も放置するとどうなるのでしょうか?

実は、退職後6ヶ月以内に他の企業型DCや個人型確定拠出年金(iDeCo)への移管(ポータビリティの活用)をせずにいると、国民年金基金連合会に自動移換されてしまうのです。

自動移換されると、次のようなデメリットもあります。

放置による3つのデメリット

退職後に確定拠出年金を放置すると、どのような損失を被る可能性があるのでしょうか?

実は、「(1)資産運用されない」「(2)手数料の負担が発生」「(3)受給可能年齢が遅くなることがある」というデメリットがあります。

参考:「離職・転職時等の年金資産の持ち運び(ポータビリティ)」(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/portability.html

(1)資産運用されない

確定拠出年金に加入している場合、運用益を非課税で受け取れるメリットがあります。しかし、国民年金基金連合会に自動移換されている間は、運用されず利益がゼロとなります。つまり、資産形成のチャンスを逃すことになるのです。

(2)手数料の負担が発生

自動移換された年金資産には、様々な手数料が発生します。

- 自動移管に際しての手数料が数千円程度

- 自動移管されている間の管理手数料(毎月52円)

放置していただけで資産が減っていくのは、非常にもったいない状況ですね。

(3)受給可能年齢が遅くなることがある

確定拠出年金の老齢給付金は、原則60歳から受給開始できます。(通算加入者等期間が10年以上なら)

しかし、自動移管中は通算加入者等期間にカウントされませんので、10年に満たない場合は、支給開始年齢は段階的に遅くなるのです。

退職所得控除の枠の減少も!

確定拠出年金の資産を転職後の企業型DCや、個人型確定拠出年金(iDeCo)に適切に移換すれば、掛金を拠出した期間(勤続年数にカウント)に応じて退職所得控除の枠を拡大できます。

退職所得控除は、次のように勤続年数に応じて計算されるためです。

退職所得控除

- 勤続年数20年以下の場合

40万円 × 勤続年数 - 勤続年数20年超の場合

800万円 + 70万円 × (勤続年数 - 20年)

詳細条件により異なることがあります。

参考:「No.1420 退職金を受け取ったとき(退職所得)」(国税庁、タックスアンサー)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

しかし、国民年金基金連合会に自動移換された状態では、勤続年数としてカウントされません。そのため、将来年金を一時金で受け取る場合に、退職所得控除の枠を増やせず、税負担に影響する可能性があるのです。

シミュレーション

〜確定拠出年金を放置で損失は?〜

では実際に、確定拠出年金を放置した時にどのような損失があるのか、3つの例についてシミュレーションしてみましょう。

100万円を放置 vs 3%複利運用の差は?

転職前の確定拠出年金の放置により自動移管された場合(運用されない場合)と、個人型確定拠出年金(iDeCo)に移管して3%複利運用できた場合(※)とで、どれくらいの差になるのでしょうか?

※注意:運用にはリスクを伴います。必ずしも期待どおりのリターンが得られるとは限りません。

転職前に積み立てた100万円の資産が、何年後にどれくらいになるのかをグラフにしてみます。

放置する年数が増えるほど、運用益を得る機会を失うのは非常にもったいないですね。

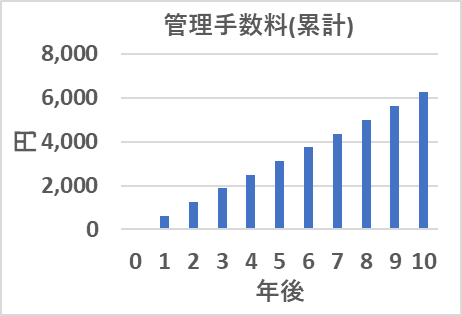

2.放置でかかる手数料は?

退職前の確定拠出年金の資産を放置して自動移管されている間、管理手数料がかかり続けます。毎月52円程度の手数料であれば大したことはないと思うかもしれませんが、放置している年数が経つと、塵も積もれば山となります。

退職所得控除ロスも?

将来、確定拠出年金を一時金として受け取る場合、確定拠出年金への掛金の拠出期間が重要です。自動移管されている間は掛金の拠出が無く、その分、退職所得控除に影響するケースがあるためです。

例えば、転職前の勤続年数が5年、転職後の放置期間(自動移管されている期間)が10年の場合、勤続年数にカウントされない10年間で、40万円 × 10年間 = 400万円もの退職所得控除枠のロスになります。

この場合、将来一時金を受け取る際にかかる税金(所得税・住民税)の負担は、「400万円 × 1/2 × 税率」も変わる可能性があります。(一時金から控除しきれない場合)

(例) 所得税10%、住民税10%の場合は、合計40万円の負担増の可能性

放置しない!転職時のチェックポイント

- 転職前の企業型DCへの加入状況や資産状況は?

転職を検討し始めた段階で、確定拠出年金への加入状況や資産をチェックしておきましょう。 - 転職先の企業型DC制度は?iDeCo加入資格は?

転職先に企業型DC制度があるかを確認し、ない場合もiDeCoに加入できるかも確認しましょう。 - 移換するなら6か月以内に!

国民年金基金連合会への自動移換を避けるため、早めの行動をお勧めします。

まとめ

転職時に企業型確定拠出年金(企業型DC)を放置し、自動移管されてしまうと、「運用益ゼロ」「手数料負担」「退職所得控除のロス」など、将来の資産形成に大きな影響を与えるおそれがあります。

確定拠出年金は、新しい勤務先の企業型DCや個人型確定拠出年金(iDeCo)へ速やかに移換することが、資産形成のための重要なポイントです。

※注意:運用にはリスクを伴います。必ずしも期待どおりのリターンが得られるとは限りません。

転職が決まったら、早めに対応しましょう。大切な退職金や年金資産を無駄にしないためにも、転職時の確定拠出年金の手続きは忘れずにチェックしておきたいですね。

とはいえ、個人の価値観や諸事情により、どうしても退職前の確定拠出年金を放置せざるを得ないケースもあります。その場合、自動移管による資産への影響を踏まえ、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。