節約だけしても資産を守れない?浮いたお金での投資戦略も!

節約は資産形成の基本ですが、節約だけで本当に資産を守れるのでしょうか?特に、物価上昇や収入の変化が続く中、節約だけに頼ることにはリスクがあるでしょう。浮いたお金を貯金するだけでは、インフレで価値が目減りする可能性があるためです。

そこで注目されるのが、許容リスク内の少額投資です。長期的な運用でリターンを期待しつつ、節約と組み合わせることで資産を効率よく増やせる可能性があります。

この記事では、効率的な節約方法と、浮いたお金を活用する投資戦略について解説し、具体的なシミュレーションで効果を検証します。

・節約だけでは資産を守れない理由

・効果的な節約のコツと方法

・節約資金を増やす投資戦略

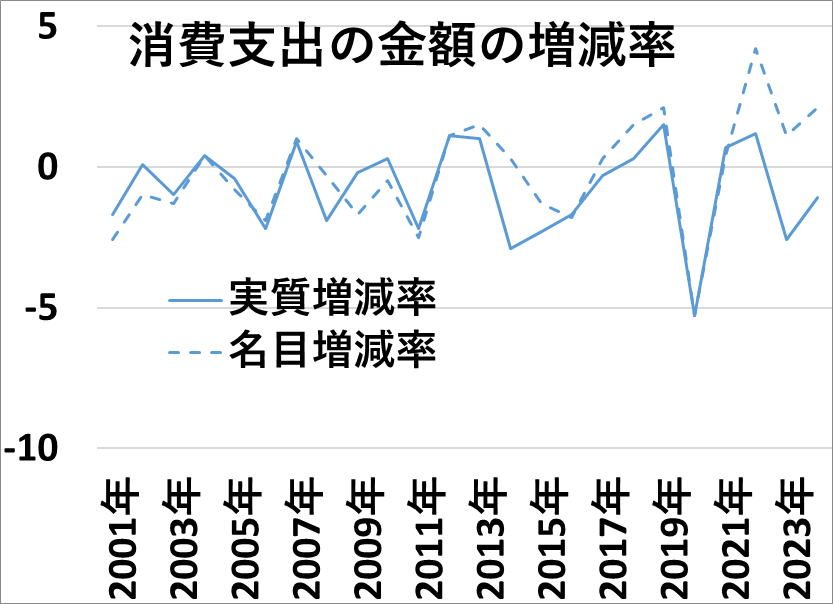

節約の現状は?実質的な支出は減少傾向?

物価上昇が進む中でも、皆さんは節約して支出を減らせているのでしょうか?

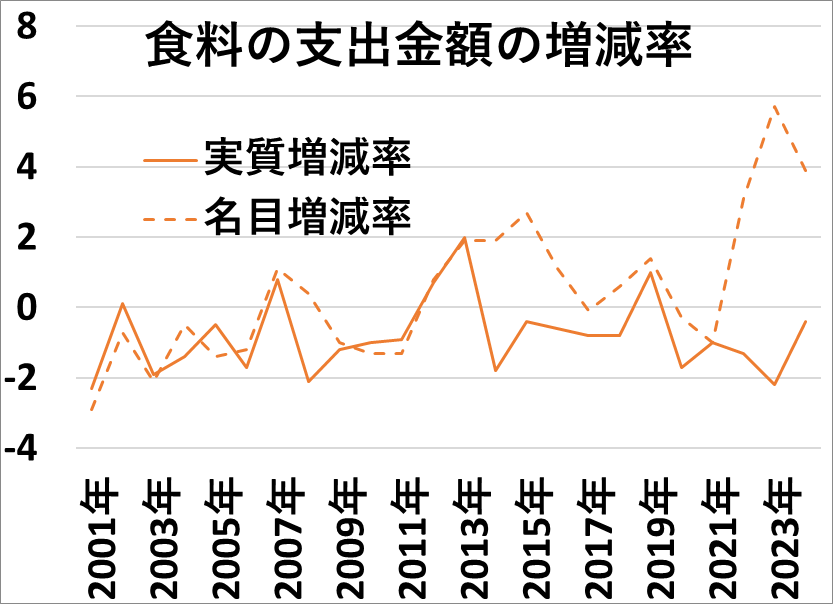

「家計調査(家計収支編) 時系列データ(二人以上の世帯)」(総務省統計局)のデータを加工して作成した次のグラフによると、この数年の家計全体の消費支出は、名目上は(見かけ上は)増加していますが、実質的には(物価変動の影響を取り除くと)それより低いか、むしろ減少傾向です。

「家計調査(家計収支編) 時系列データ(二人以上の世帯)」(総務省統計局)(※)のデータを加工して作成

※https://www.stat.go.jp/data/kakei/longtime/index.html

特に、物価上昇が激しい食料に関してはその傾向が顕著です。

「家計調査(家計収支編) 時系列データ(二人以上の世帯)」(総務省統計局)(※)のデータを加工して作成

※https://www.stat.go.jp/data/kakei/longtime/index.html

つまり、見かけ上の支出が増えていても、実質的には節約が強いられている状況が分かります。無駄遣いしているつもりが無いのに生活が苦しいと感じるのも無理もありませんね。

節約の効果と限界

節約は、支出を抑えて生活費を減らし、浮いたお金を蓄えるための基本です。特に、無駄な出費を削減し、固定費を見直すことで、月々の家計が改善されます。

しかし、節約には限界もあります。例えば、毎月数千円~数万円の節約を続けたとしても、物価上昇や想定外の支出により、その効果が薄れてしまうことがあります。特に、食料や光熱費の値上がりなど、節約の努力が相殺されやすい現状では、節約だけで資産を守るのは難しいでしょう。

物価上昇によって、現金の価値が目減りするリスクも見逃せません。将来のインフレを見越して、現金で貯めるだけでは資産を守れないリスクを意識することが重要です。

効果的な節約のコツ

節約を効果的に行うためには、まず、支出の見直しが必要です。特に、日常の小まめな節約よりも、例えば次のような固定費の削減に注目することが効果的です。

- サブスクの見直し

使っていない、もしくは使用頻度の低いサブスクを解約する。 - スマホのプラン変更

格安SIMを活用することで通信費を抑える。 - 保険の最適化

過剰なものがないか見直し、必要最低限の保障内容にする。

また、日常生活の中で、食費や水道光熱費、生活雑貨などの節約を頑張りすぎると、生活の質が低下するおそれもあります。日々の節約はあくまで無理のない範囲で実施し、普段は無意識にできる固定費の削減をしたほうが長続きし、結果として大きな節約効果につながりやすいでしょう。

浮いたお金をどう活用?投資で資産を増やすポイント

効率的に資産形成するため、節約で生まれた余剰資金を投資に活用することが考えられます。貯金だけに回すと、物価上昇で価値が下がるリスクがあるためです。

例えば、新NISAを活用して投資信託や株式を少額から購入して長期で運用する方法があります。

ただし、投資には価格変動リスクが伴います。高いリターンを期待するほどリスクも大きくなりますので、金融商品を上手に選び、余剰資金のみを使って運用することが重要です。急な支出が発生しても生活が崩れない範囲としましょう。

では実際に、節約と投資の相乗効果について見てみましょう。この記事では次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜節約と投資の相乗効果で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 物価上昇率 | 2% | ||

| 生活レベル | 並 | 頑張って節約 (3万円/月) | 少し節約 (1.5万円/月) |

| 投資 | なし | なし | あり(詳細は以下) |

- ケース3の投資(3%複利継続と仮定)

- 3万円/月の積立(夫30-60歳)

- 7万円/月の取崩(夫61-94歳)

- その他の詳細データはこちらを参照。

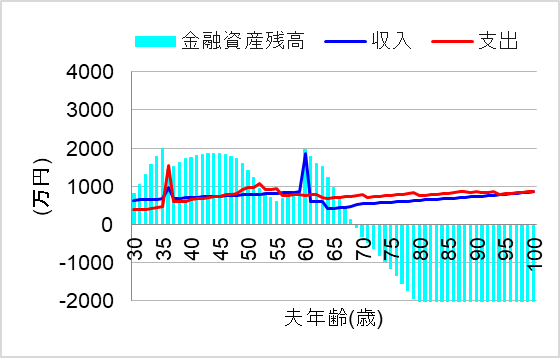

1.節約も投資もしないと物価上昇で破綻

ではまず、節約も投資もしない場合についてシミュレーションしてみます。このケースでは、物価上昇に対して何も対策せず、並の生活レベルを維持したのです。この場合、将来の家計はどうなるでしょうか?

おっと!定年後に一気に貯金を取り崩し、あっという間に資金ショートしてしまいました。何らかの対策が必要でしたね。

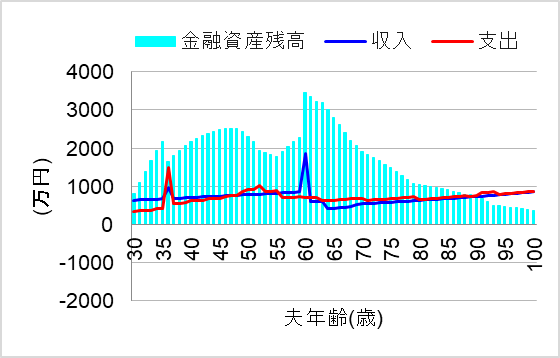

2.物価上昇しても節約で何とか頑張る

では次に、毎月3万円もの節約を頑張って続けた場合についてシミュレーションしてみます。このケースでは、サブスクや保険などの固定費の削減だけではなく、日々の生活の中でも食費を切り詰め、小まめな消灯や娯楽の我慢など、倹約の努力を続けたのです。

この場合、将来の家計はどうなるでしょうか?

一生頑張って倹約し続けることで、何とか将来の家計を維持できそうですね。しかし、生活や人生の質が落ちてしまっては残念なことです。

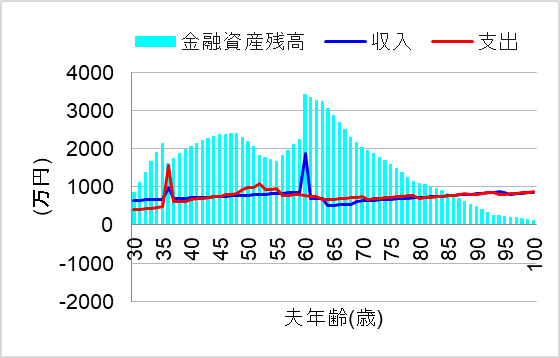

3.少しの節約で浮いたお金も投資に回すと

では最後に、無理のない節約で浮いたお金も投資に回した場合について、シミュレーションしてみます。このケースでは、サブスクと保険の見直しにより、無理せず1.5万円/月の固定費を削減するだけにとどめました。

一方で、毎月1.5万円の節約で浮いた分を含む余剰資金から、現役時代は毎月3万円ずつ積立投資に回したのです。

この場合、将来の家計はどうなるでしょうか?

おおっ!これなら無理なく節約を継続しつつも、一生安心して暮らしていけそうですね。余剰資金の範囲で投資に回して正解でした。

まとめ

節約は家計の基本ですが、それだけでは将来の資産を守るのは難しい時代です。物価上昇や想定外の支出に備えるためには、節約で生まれた余剰資金を効果的に活用する必要があります。

固定費の見直しや無駄な支出の削減に加えて、浮いたお金を適切に運用することで、単なる預貯金よりも高いリターンを得られる可能性があります。生活の質を損なわない範囲で節約しつつ、将来に備えて少しずつでも投資を始めることで、長期的な資産形成につながるといいですね。

ぜひ今回ご紹介したシミュレーションを参考に、節約と投資のバランスを取りながら、将来も安心できる家計を目指しましょう。

とはいえ、個人の価値観や諸事情により、どうしても節約と投資のバランスをうまく取れないケースもあります。その場合、資金ショートしそうになってから慌てないように、将来の家計を厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。