相続した土地を活用!アパート?駐車場?それとも売却?

「あ〜あ、まさに負動産!こんなになっちゃって、ごめんなさい・・・。」親から相続した実家と土地を、当初は大事な遺産としてずっと維持していこうと考えていた。しかし、空き家のまま維持費用がかかり続け、経済的に負担になっている。おまけに、たまに立ち寄ってみると、思い出いっぱいの実家を見て感傷に浸るどころか、草がボーボーに生え、親にも申し訳ない気持ちで一杯・・・。

このような場合、皆さんならどうしますか?アパート経営でもして有効活用しようと考えるかもしれませんね。

しかし、高齢化が進むこんな街にアパートを建てて、果たして入居する人がいるのだろうか?もし入居してくれなかったら、それこそ大損ではないだろうか?と不安になるかもしれません。

ここは欲張って儲けようとせず、駐車場経営くらいにしておくほうが無難かな・・・。それとも、親に申し訳ないが、いっそのこと売ってしまうおうかな・・・。

家計の面からは、一体どうするのが良いのでしょうか?

・土地の有効活用の方法

・不動産経営をする場合の注意点

相続した土地を有効活用するには?

相続した土地を有効活用するには主に次の方法があります。

- 不動産経営 (アパート、駐車場など)

- 売却 (現金化)

いずれにしても将来の家計を見通して判断することをお勧めします。

不動産経営は儲かる?

不動産経営はそんなに儲かるのでしょうか?

「申告所得税標本調査結果」(国税庁、令和3年分)のデータを加工して作成した次の表によると、不動産所得者1人あたりの平均所得金額は約543万円 / 年です。

| 申告納税者1人あたりの平均所得金額 | |

| 所得区分 | 万円 / 年 |

| 事業所得者 | 491 |

| 不動産所得者 | 543 |

| 給与所得者 | 744 |

| 雑所得者 | 310 |

※https://www.nta.go.jp/publication/statistics/kokuzeicho/shinkokuhyohon2021/pdf/gaiyo.pdf「おおっ、結構儲かっているじゃないか!よし、相続した土地をうまく活用すれば自分も・・・。」と期待するかもしれませんね。しかし、不動産にもアパートだけでなく、一戸建てなど様々なものがありますし、地域や立地、規模も様々ですので、誰もがこんなに儲かるわけではありません。

また、「小売物価統計調査(動向編)」(総務省統計局、2022年)のデータを加工して作成した次の表によると、車庫借料は東京都区部で毎月平均26,919円、宇部市や今治市では4,500円となっています。

| 車庫借料の2022年の1ヶ月あたりの平均価格 (月極駐車料金,屋根なし駐車場,アスファルト舗装,小型自動車) | |

| 地域(一部) | 円 / 月 |

| 東京都区部 | 26,919 |

| 宇部市 | 4,500 |

| 今治市 | 4,500 |

※https://www.e-stat.go.jp/stat-search/file-download?statInfId=000040047335&fileKind=0駐車場経営の場合も、地域や立地、利便性などの条件にもより、いくらで貸せるかは大きく異なります。

いずれにしても、個々の条件に応じた収入と、支出(初期費用、維持費用)も踏まえ、実質的な収支、さらには将来家計への影響を見積もらなければいけません。

不動産経営の注意点は?

不動産経営の場合は、経営不振になる(期待したほど入居者や借り手が付かない)可能性も想定する必要があります。投資に対してどれだけ回収を期待できるのかを甘く見積もり過ぎて、将来の家計が破綻してしまっては困るからです。

この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜相続した土地の活用方法による家計への影響は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 100歳で死亡 |

| 妻 | 53 | 100歳で死亡 |

| 第1子 | 26 | 23歳で独立済み |

| 第2子 | 23 | 23歳で独立済み |

- 40歳で古家付き土地を相続し、44歳まで活用しないまま維持。

- 夫45歳以降でアパート経営(ケース1)、駐車場経営(ケース2)、売却(ケース3)。

- その他の詳細データはこちらを参照

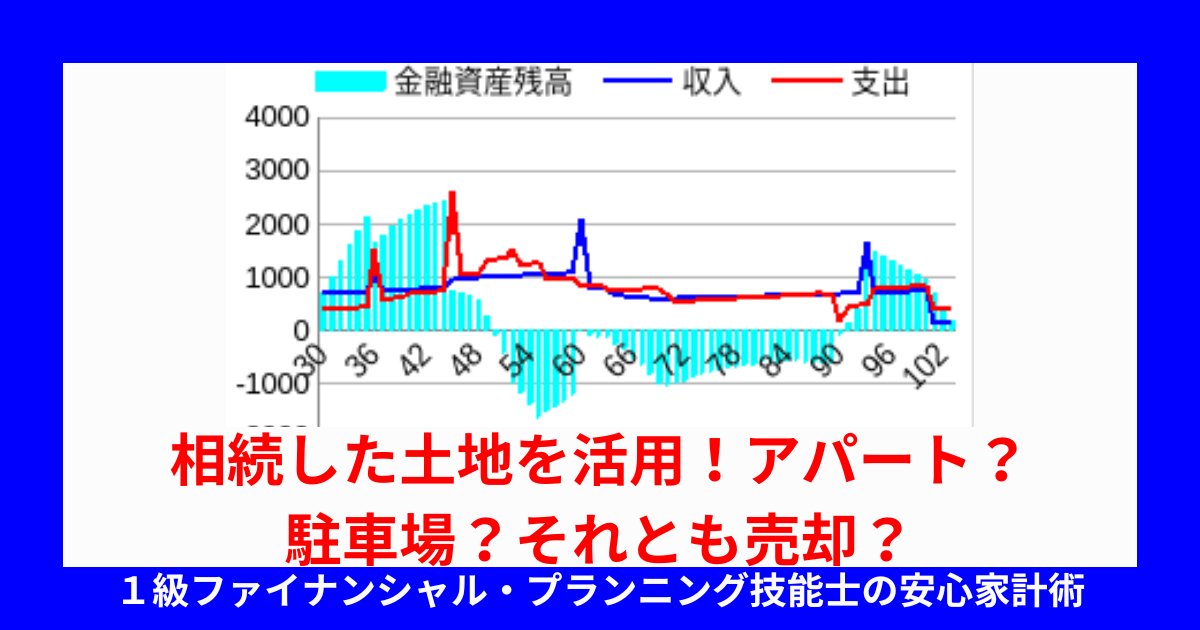

1. アパート経営(入居率50%)

ではまず、アパート経営で儲けようと考えたものの、入居率が50%にしかならなかった場合を想定し、次の詳細条件でシミュレーションしてみます。

| 設定条件 | ||

| 固定資産税評価額 | 建物(古家) | 200 |

| 建物(アパート) | 2000 | |

| 土地(200m²) | 1400 | |

| アパート部屋数 | 4 | |

| アパート賃料 (万円 / (部屋・月)) | 9 | |

| 入居率 | 50% | |

| 賃貸管理手数料 (賃料に対する割合) | 5% | |

| 税金 (万円) | 古家付土地 (活用前) | アパート (当初3年間) | アパート (4年目以降) | |

| 固定資産税 | 建物 | 2.8 | 14.0 | 28.0 |

| 土地 | 3.3 | 3.3 | 3.3 | |

| 都市計画税 | 建物 | 0.6 | 6.0 | 6.0 |

| 土地 | 1.4 | 1.4 | 1.4 | |

| 年間合計税額 | 8.1 | 24.7 | 38.7 | |

| ※一般賃貸住宅の新築後3年間、固定資産税がx1/2と軽減されている。 ※土地は200m²以下の小規模住宅用地であり、固定資産税がx1/6、都市計画税x1/3と軽減されている。 | ||||

| 一時支出(万円) | |

| 古家解体費用 | 200 |

| アパート建築費用 | 4000 |

| 合計 | 4200 |

| 年間収支 (万円) | 古家付土地 | アパート (当初3年間) | アパート (4年目以降) | |

| 年間収入 | 賃料収入 | 無し | 216 | 216 |

| 年間支出 | 管理費 | 10.0 | 10.8 | 10.8 |

| 税金 | 8.1 | 24.7 | 38.7 | |

| 年間収支 | -18.1 | 180.5 | 166.5 | |

さらに不動産所得に対する所得税・住民税がかかります。(詳細は割愛)

この場合、将来の家計はどうなるでしょうか?

まず、古い建物の解体費用やアパートの建設費用がかかります。それを自己資金やアパートローンで用意したとしても、その後長期に渡ってローン返済や管理費、固定資産税などの税金もかかります。このケースでは入居率が期待どおりにならず、投資を回収する前に家計が破綻してしまいますね。このような大誤算は避けたいものです。

2. 青空駐車場経営(契約率50%)

では次に、青空駐車場経営で儲けようと考えたものの、契約率が50%にしかならなかった場合を想定し、次の詳細条件でシミュレーションしてみます。

| 設定条件 | ||

| 固定資産税評価額 | 建物(古家) | 200 |

| 土地(200m²) | 1400 | |

| 駐車場台数 | 8 | |

| 駐車場賃料 (万円 / (台・月)) | 0.7 | |

| 契約率 | 50% | |

| 管理委託費 (賃料に対する割合) | 10% | |

| 税金(万円) | 古家付土地 | 青空駐車場 | |

| 固定資産税 | 建物 | 2.8 | 無し |

| 土地 | 3.3 | 19.6 | |

| 都市計画税 | 建物 | 0.6 | 無し |

| 土地 | 1.4 | 4.2 | |

| 年間合計税額 | 8.1 | 23.8 | |

| ※土地は200m²以下の小規模住宅用地であり、固定資産税がx1/6、都市計画税x1/3と軽減されている。 | |||

| 一時支出(万円) | |

| 古家解体費用 | 200 |

| 駐車場初期費用 | 80 |

| 合計 | 280 |

| 収支項目(万円) | 古家付土地 | 青空駐車場 | |

| 年間収入 | 賃料収入 | 無し | 33.6 |

| 年間支出 | 管理費 | 10.0 | 3.4 |

| 税金 | 8.1 | 23.8 | |

| 年間収支 | -18.1 | 6.4 | |

この場合、将来の家計はどうなるでしょうか?

まず古い建物の解体費用がかかります。また、青空駐車場の場合、初期費用はアパートの建設費用に比べれば大したことはありませんが、固定資産税や都市計画税については住宅用地の場合の優遇を受けられないため、アパート経営の場合に比べてそれぞれ6倍、3倍に跳ね上がってしまいます。

これらの税金の重石もあり、毎年の収益も限られるため、やはり投資を回収するまでに何十年もかかりそうです。

なお、この青空駐車場のケースでは、アパート経営のような莫大な投資費用ではありませんので、契約率がが期待どおりになりらなくても、家計が速破綻とはならなかったのはまだ救いですね。

3. 古家付き土地を売却

では最後に、古家付き土地で何も経営しないまま、夫45歳時点で売却に踏み切ったケースを想定し、シミュレーションしてみます。44歳までかかっていた古家付き土地に関する費用は、他のケースと同じ条件とします。

| 設定条件 | ||

| 固定資産税評価額 | 建物(古家) | 200 |

| 土地(200m²) | 1400 | |

| 税金(万円) | 古家付土地 (売却前) | |

| 固定資産税 | 建物 | 2.8 |

| 土地 | 3.3 | |

| 都市計画税 | 建物 | 0.6 |

| 土地 | 1.4 | |

| 年間合計税額 | 8.1 | |

| 年間項目(万円) | 古家付土地(売却前) | |

| 年間支出 | 管理費 | 10.0 |

| 税金 | 8.1 | |

| 年間収支 | -18.1 | |

| 売却による手取り収入(万円) |

| 1000万円 (夫45歳時点) |

この場合、将来の家計はどうなるでしょうか?

このケースでは、売却による収入にも助けられて、一生安心して生活できそうですね。親に申し訳ないと思う反面、実際には現金化された資産で家計を維持でき、親への感謝の気持ちで一杯になるのではないでしょうか?

まとめ

親から相続した当初は、自分が大事に守っていくのだと決めていた不動産も、有効活用しないままでは傷みが進行し、維持費用や税金の負担もかかり続けてしまいます。そのような場合、アパートや駐車場などの不動産経営で有効活用して儲けようと考えるかもしれませんが、期待どおりに借り手が付かなかった場合でも、将来の家計を維持できそうかどうか、慎重に判断することをお勧めします。本当に自分が幸せになり、親も喜ぶ選択になるといいですね。

とはいえ、個人の価値観や諸事情により、どうしても不動産経営をしてでも維持せざるを得ないケースもあります。その場合、投資を回収できる前に家計が破綻しないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“相続した土地を活用!アパート?駐車場?それとも売却?” に対して1件のコメントがあります。