頭金を貯めるのは時間とお金の無駄?後悔しない住宅購入を!

「早くマイホームで家族らしく暮らしたい!」子どもが庭でビニールプールで遊んでいる姿を想像してニンマリ・・・。

一方、「家賃を払い続けるのはもったいない!」「住宅の価格やローンの金利が上がるのが心配。」と少々焦りも・・・。

それならば、頭金を何年もかけて貯めるよりも、今すぐマイホームを購入したほうが、時間もお金も無駄にならずに済むはずだと、勢いづくかもしれませんね。

しかし、頭金が多いほうが支払い金利を削減できるし、友人からは「もう頭金は貯まっているの?」と聞かれたりして、頭金ゼロはさすがに無謀ではないかと不安になることもあるでしょう。

実際、もう少し頭金を貯めてから購入するべきなのでしょうか?

・マイホームを早く購入したい人。

・頭金を貯めてから購入するか迷っている人。

頭金を貯めてからのほうが良いのか?

時間をかけて頭金を貯めるよりも、早く購入して住宅ローンの返済に入ることをお勧めします。それは、次の理由からです。

- 時間を無駄にせずに済む。(「今」も大切に)

- お金を無駄にせずに済む。(家賃、価格・金利上昇リスク回避)

早く購入する場合の注意点は?

ただし、早く購入する場合の注意点として、マイホームに求める長期条件が定まっており、引っ越しリスクが無いことが大前提になります。想定外の引っ越しは、無駄どころではなく大損だからです。

早く買いたい!買わなければ!と勢いづく一方で、本当に長期的にマイホームの条件を満たせるのか慎重に判断し、将来の家計を維持できることを見極めましょう。

頭金を用意している?どうやって?

頭金を◯百万円、◯千万円も積んだという話を聞いたことがあるでしょう。皆さん、どうやってそんな大金を用意したのでしょうか?「どうせお金持ちの親から援助してもらってるんじゃないの?」などと思いたくなるかもしれませんね。

「令和4年度 住宅市場動向調査報告書」(国土交通省) (※)を加工して作成 した次の表によると、なんと「預貯金・有価証券売却代金・退職金」が1,000万円以上とダントツです。

| 購入資金(自己資金)の内訳(全国、令和4年度分) | |

| 預貯金・有価証券売却代金・退職金(万円) | 1,029 |

| 不動産売却(万円) | 296 |

| 贈与(万円) | 144 |

| 遺産相続(万円) | 177 |

| その他(万円) | 18 |

| 「令和4年度 住宅市場動向調査報告書」(国土交通省) (※)を加工して作成 ※ https://www.mlit.go.jp/report/press/content/001610299.pdf | |

これだけの貯金をすぐに作れるわけではありませんし、年長者の購入の場合の退職金は長年の積み重ねの賜物です。

長い年月をかけてまで頭金を用意することが、そんなに有利なのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜頭金は無駄?家計への影響は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 住宅条件

| 比較項目 | ケース1 | ケース2 | ケース3 | |

| 第1の家 | 第2の家 | |||

| 住宅購入年齢 | 夫37歳 | 夫31歳 | 夫31歳 | 夫37歳 |

| 住宅購入価格(※) | 3942万円 | 3500万円 | 3500万円 | 3942万円 |

| 頭金 | 600万円 | 0円 | 0円 | 0円 |

| 住宅ローン毎月返済額 | 13.5万円 | 11万円 | 11万円 | 16万円 |

| 住宅ローン金利(全期間固定) | 2.0% | 1.2% | 1.2% | 2.0% |

| ※:いずれも同じ価値の家だが、購入時点の時価で表示。夫31歳時点で3500万円相当の家は、夫37歳時点で3942万円まで価格上昇。 | ||||

- その他の詳細データはこちらを参照。

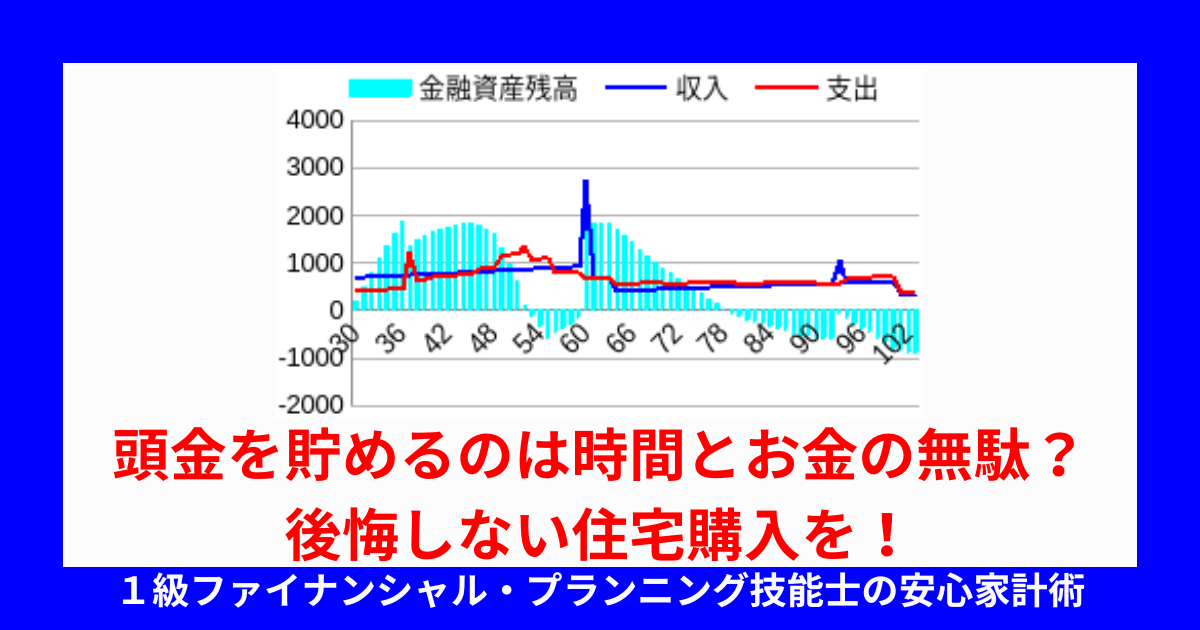

1. 頭金を貯めて時間もお金も無駄に

ではまず、頭金を貯めてから買う場合についてシミュレーションしてみます。少しでも住宅ローンの借入額や支払い金利を減らそうと考えたのです。しかし一方で、家賃の支払いが長く続き、購入時の住宅価格やローンの金利が上昇してしまったものとします。

この場合、将来の家計はどうなるでしょうか?

なんと、子供の教育費のピークとなる50代に資金ショート、老後も長生きするとやはりお金に困ってしまいますね。幼い子どもとマイホームで過ごせる貴重な時間を逃したばかりでなく、お金も無駄になってしまいました。

2. 頭金ゼロですぐ買っても、ずっと住むなら安心

では次に、頭金ゼロですぐにマイホームを購入したケースについてシミュレーションしてみます。この家なら老後までずっと住み続けられる!と確信して、若いうちに購入に踏み切ったのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら頭金ゼロでも教育費のピークの時期や、老後まで安心して暮らせそうですね。

3. 頭金ゼロですぐ買ったが、買い換えて大損

では、頭金ゼロですぐに購入したものの、途中で条件が合わなくなり、買い換えた場合について、シミュレーションしてみます。このケースでは、子どもが小学校に上がる頃に学区の問題で揺れ動き、引っ越すことにしたものとします。

この場合、将来の家計はどうなるでしょうか?

なんと、教育費のピークや老後で大きく資金ショートしてしまいました。マイホームの買い換えは、家計には大きな影響がありますね。ずっと住み続けないかぎり大損でした。

まとめ

頭金を貯めることが時間とお金の無駄かどうかは、引っ越しリスクにもよります。基本的には早く購入したほうが時間もお金も有意義に使えますが、もし購入後に条件に合わない部分が出てきて、引っ越さざるを得ない状況になると、それこそ一番の無駄になりかねません。

マイホームに求める長期条件を本当に満たせるのかどうか、住環境や学区、周辺施設、交通の便など様々な観点から、ライフプランに基づいて判断しましょう。

とはいえ、個人の価値観や諸事情により、ずっと住み続けられる確信を持てないまま、すぐに購入せざるを得ないケースもあります。その場合、後で引っ越しが必要になって慌てないように厳しく見積もり、家計が耐えられるように対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。