妻が扶養を外れると損か得か?年収の壁を超えると年金いくら増か注目!

子育てがひと段落し、いよいよ仕事を始めようと考える方にとって「年収の壁」が大きな課題です。特に妻が夫の扶養に入っている場合、年収が一定の金額を超えると、所得税や住民税、社会保険料の負担が増えるため、「本当に働くのが得なのか?いくら損するのか?」と不安になることもあるでしょう。

実際に、扶養の範囲内で働く場合、100万円、103万円、106万円、130万円、150万円、さらには201.6万といった年収の「壁」が存在します。

(2024年執筆時点の壁であり、後述の2025年度税制改正大綱で一部見直しの動きあり。)

これらの壁を超えることで、税金や社会保険料の計算が変わり、短期的には手取りが減る場合もあります。しかし、厚生年金に加入し、もっと稼ぐことで、将来受け取る年金額がいくら増えるという長期的なメリットも見逃せません。

この記事では、壁の種類と扶養に関する条件を解説し、短期的な損得だけでなく、長期的なメリットにも焦点を当てます。具体例を使ったシミュレーションを通じ、どの年収の壁に注意すべきか、そして将来の安心を確保するためのポイントを分かりやすく解説します。

・年収の壁の種類と扶養の条件

・扶養の範囲内外で変わる短期的な損得

・扶養を外れることの長期的な年金増加のメリット

「年収の壁」に関する動向

扶養の範囲内で就業調整する女性は多い?

扶養の範囲内で就業調整する女性は多いのでしょうか?

「令和4年就業構造基本調査」(総務省統計局)のデータを加工して作成した次の表によると、主な仕事からの年間収入・収益が「50~99万円」「100~149万円」の女性(非正規の職員・従業員)のうち、いずれも半数以上が就業調整していることが分かります。

| 所得(主な仕事からの年間収入・収益) | 総数のうち就業調整している割合(女性、非正規の職員・従業員 - 全国) |

| 50 万 円 未 満 | 25% |

| 50 ~ 99 万円 | 56% |

| 100 ~ 149 万円 | 56% |

| 150 ~ 199 万円 | 7% |

| 200 ~ 249 万円 | 4% |

| 250 ~ 299 万円 | 3% |

| 300 ~ 399 万円 | 2% |

| 400 ~ 499 万円 | 2% |

| 500 万 円 以 上 | 0% |

※1:https://www.stat.go.jp/data/shugyou/2022/index2.html

※2:https://www.e-stat.go.jp/

年収の壁(100万円、103万円、106万円、130万円、150万円)はちょうどこの範囲に該当することから、これらの壁を意識して就業調整をしている方が多いと考えられます。

年収の壁・支援強化パッケージ

一方、政府も「年収の壁」対策として、令和5年10月から「年収の壁・支援強化パッケージ」を始めています。「106万円の壁」と「130万円の壁」に対する対策が実施され、事業主の対応や条件により、労働者が壁を気にせず働きやすくなるケースが増えました。

2025年度税制改正大綱で103万円の壁の見直し

令和7年度(2025年度)の税制改正大綱によると、従来の103万円の壁が123万円の壁に見直される方向です。これにより、労働者が壁を気にせず働きやすくなることが期待されます。

- 見直し前:103万円の壁

基礎控除48万円+給与所得控除55万円 - 見直し後:123万円の壁

基礎控除58万円+給与所得控除65万円

参考:「税制改正の概要」(財務省)(https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html)

「年収の壁」とは?6種類を3種類に分類して理解!

年収の壁とは、扶養や控除の基準となる年収の額です。妻が扶養の範囲内で働くか、外れるかを決める前に、これらの壁を理解することで、所得税・住民税や扶養控除、社会保険の適用範囲が明確になり、判断しやすくなります。

6種類の壁を3種類に分類して理解しましょう。

妻の税金の壁:103万円、100万円

- 所得税:年収103万円を超えると、妻にも所得税がかかります。

なお、前述のとおり令和7年度(2025年度)の税制改正大綱で年収123万円の壁に見直される方向です。 - 住民税:年収100万円を超えると、妻にも住民税がかかります。(自治体により多少基準が異なります。)

なお、給与所得控除が引き上げられると、こちらの壁もその分上がります。

妻の社会保険の壁:106万円、130万円

- 短時間労働者としての労働時間や月収、勤務先の従業員数等の一定の条件を満たし、年収106万円を超えて働くと、夫の扶養から外れ、妻の勤務先の社会保険に加入することになります。つまり、妻自身に社会保険料の支払いが生じます。

なお、この106万円の壁については撤廃する案が検討されています。

参考:「第23回社会保障審議会年金部会」の資料1(厚生労働省)(https://www.mhlw.go.jp/stf/shingi2/nenkin_20241210.html) - それらの条件を満たさない場合でも、年収130万円を超えて働くと、妻自身に社会保険(国民健康保険、国民年金)の保険料の支払いが生じます。

夫の配偶者特別控除の壁:150万円、201.6万円

- 妻の年収が150万円を超えると、夫の配偶者特別控除の額が徐々に減少、つまり、夫の所得税の負担が徐々に増加します。

- 妻の年収が201.6万円以上になると、夫の配偶者特別控除は完全に無くなります。

これらの壁については、厚生労働省の次の資料でも分かりやすく案内されています。

「『年収の壁について知ろう』あなたにベストな働き方とは?」(厚生労働省)

https://www.mhlw.go.jp/content/001265287.pdf

妻が扶養を外れる場合の短期的な損得

妻が扶養を外れて働き始める場合、短期的には手取り収入が減る可能性があります。これは、扶養から外れることで、妻自身の税金や社会保険料の負担が増加するためです。

例えば、妻の年収が129万円(妻の勤務先の条件を満たさず、夫の健康保険の扶養内)→150万(夫の扶養の範囲外)と増えることで、妻に社会保険料の負担が生じ、手取り収入は124万円→112万円と減少するケースがあります。

確かに目先の損得を考えれば、扶養から外れると短期的には損になることがあるのですね。

長期的な年金メリット: 老後に得られる大きなリターン

妻が扶養を外れて働き始める場合、短期的には手取りが減る可能性がありますが、長期的には大きな年金メリットがあります。特に、国民年金だけでなく厚生年金に加入し、増えた年金額を終身で受給できることが大きなポイントです。

例えば、前出のケースで妻の年収が129万円→150万と増える場合、妻が20年間働けば、将来もらえる厚生年金の額は約16.6万円となります。(標準報酬月額12.6万円、標準賞与額0万円、240か月として計算)

これを老後30年間受給した場合、約16.6万円 × 30年 = 約497万円もの厚生年金がもらえるのです。おかげで老後の生活資金が安定し、経済的な余裕が生まれるでしょう。

このように、短期的な損得を超えて、長期的な年金受給メリットを考慮することが重要です。扶養から外れることで初期の負担が増えるかもしれませんが、将来的に得られる年金の増加は、長生きすればするほど非常にお得と言えるでしょう。

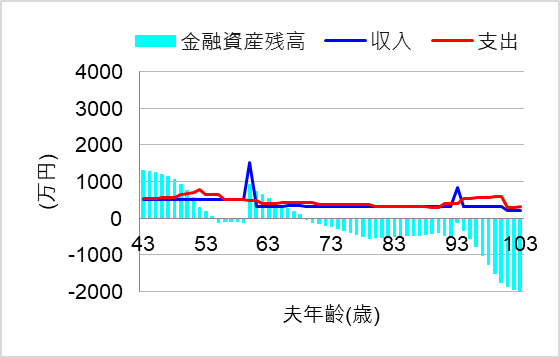

では実際に、年収の壁を超えることで、将来の家計はどうなるのでしょうか?この記事では、次にシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜年収の壁を超えると将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 43 | 100歳で死亡 |

| 妻 | 40 | 100歳で死亡 |

| 第1子 | 13 | 23歳で独立 |

| 第2子 | 10 | 23歳で独立 |

- 比較条件

| 比較項目 | ケース1 | ケース2 | ケース3 | ケース4 | ||||

| 夫婦 | 夫 | 妻 | 夫 | 妻 | 夫 | 妻 | 夫 | 妻 |

| 雇用形態 | 会社員 | パート | 会社員 | パート | 会社員 | パート | 会社員 | 会社員 |

| 税金 | 配偶者控除 | 配偶者特別控除 | 配偶者特別控除 | 配偶者(特別)控除なし | ||||

| 年金保険 | 2号 | 3号 | 2号 | 3号 | 2号 | 1号 | 2号 | 2号 |

| 年収 | 520 | 100 | 520 | 129 | 520 | 150 | 520 | 216 |

| 社会保険料 | 78 | 0 | 78 | 0 | 78 | 35 | 78 | 32 |

| 税金 | 33 | 0 | 33 | 5 | 33 | 3 | 40 | 10 |

| 手取り | 409 | 100 | 409 | 124 | 409 | 112 | 402 | 173 |

| 厚生年金受給 | 165 | - | 165 | - | 165 | 17 | 165 | 24 |

- その他の詳細データはこちらを参照。

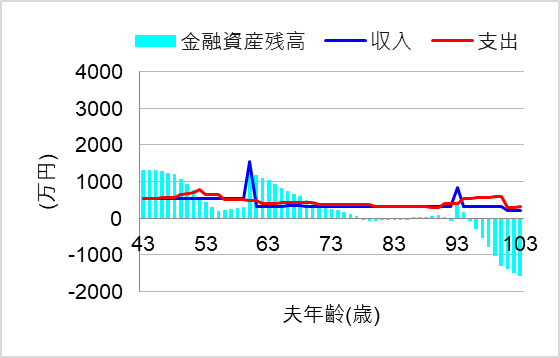

1. 妻年収100万、税金も社会保険も扶養内

ではまず、妻が年収100万円に就業調整し、税金も社会保険も扶養内である場合について、シミュレーションしてみます。

このケースでは、税金や社会保険料を払うのは働き損だと考え、働き方をセーブしたのです。

この場合、将来の家計はどうなるでしょうか?

おっと、このままでは教育費のピークとなる50代や、老後にも資金ショートしてしまいます。何とかもう少し収入を増やす必要がありそうですね。

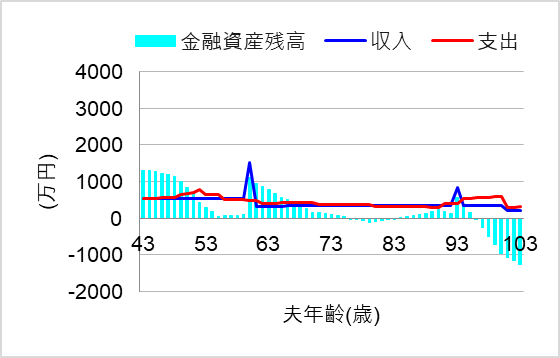

2. 妻年収130万未満(129万)、社会保険扶養内(3号)

では次に、妻が年収129万円に就業調整した場合についてシミュレーションしてみます。

このケースでは、税金を納めるのは仕方ないと考えたものの、夫の健康保険の扶養に入るほうが保険料の負担がなく、お得だと考えたのです。事業所が条件を満たさなかったため106万円の壁にはひっかからなかったことを良いことに…。

この場合、将来の家計はどうなるのでしょうか?

おっ、先ほどより妻の手取り収入が増えたことで、教育費のピークとなる50代は乗り超えられそうですね。しかし老後は心もとない状況が続き、90代では介護費用を賄うこともできません。

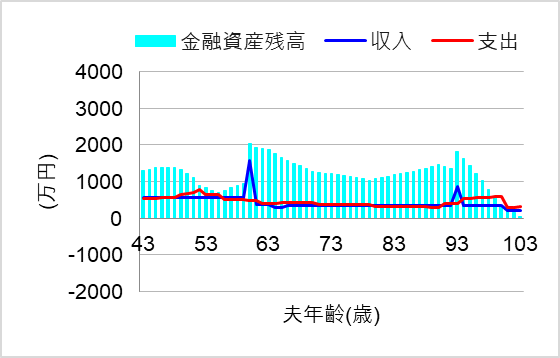

3. 妻年収150万、配偶者特別控除最大限度内

では次に、妻が年収150万円に就業調整した場合について、シミュレーションしてみます。

このケースでは、妻自身が税金や社会保険料を支払う覚悟はしたものの、夫の税金の負担を増やさないよう、配偶者特別控除を最大限活用できる範囲で働こうとしたのです。

この場合、将来の家計はどうなるでしょうか?

ああっ、教育費のピークとなる50代でギリギリ、そして老後も不安なまま過ごすことになりそうですね。ケース2よりも妻の社会保険料負担が増えたことで、妻の手取りが減ったことも影響しました。

4. 妻年収216万、税金も社会保険も扶養範囲外

では最後に、妻が就業せず年収216万円で正社員として働いた場合について、シミュレーションしてみます。

このケースでは、壁など意識せずに、とにかく収入を増やそうとしたのです。夫の配偶者特別控除も完全になくなってしまいますが、お構いなく…。

この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら教育費ピークも老後も怖くない!一生安心して暮らしていけそうですね。

やはり現役時代はバリバリ働き、老後は終身で多くの厚生年金を受給し続ける効果は絶大なものでした!

まとめ

夫の扶養から外れるかどうかを判断する際、短期的な損得だけでなく、長期的なメリットをしっかり考えることが大切です。年収の壁を超えることで、初期の負担が増えるかもしれませんが、終身で得られる年金の増加は、老後の安定した生活に大きな効果をもたらし、長生きすればするほど非常にお得と言えるでしょう。

また、今と同じ制度がずっと続くとも限りませんので、年収の壁にとらわれ過ぎず、自分に合った働き方で少しでも年収アップを目指すことが、将来的な安心につながるでしょう。

とはいえ、個人の価値観や諸事情により、どうしても扶養の範囲内で働かざるを得ないケースもあります。その場合、教育費のピークや老後になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。