一人暮らしと二人暮らしでどっちが安い?将来の生活費を比較

「新卒で一人暮らしを始めて以来、生活費がカツカツだ!とても貯金どころではないよ…。」

家賃に水道光熱費、食費といった生活費だけで10万!他にも趣味やレジャー、ファッション、それに何と言っても交際費…。それらが重なって20万円消費する月も!こんな20代の状況では赤字になるのも無理もありませんね。

ならばいっそのこと、交際相手と同棲や結婚をしてしまったほうが、色々とシェアできて経済的だと考えるかもしれません。

しかし、二人暮らしを始めるには、引っ越しや家具の買い替え、契約の見直しなど、初期費用もかかりそうだし…。その後の生活でも、相手の価値観や金銭感覚に合わせていると、むしろ生活費が高くならないだろうかという不安も。

いずれは結婚を考えているならば、二人で家計をやりくりできるようになる必要があります。

実際、どっちが安いのでしょうか?また、二人暮らしで生活費を抑えるには、一体どうすればよいのでしょうか?

・一人暮らしと二人暮らしの生活費の違い

・同棲や結婚をすれば経済的なのか

・二人暮らしで生活費を抑える3つのポイント

男女の一人暮らし・二人暮らし:生活費の相場と内訳

男女の一人暮らし・二人暮らしの生活費はどれくらいなのでしょうか?相場や内訳について見てみましょう。

「家計調査 家計収支編」(総務省統計局)のデータをもとにして作成した以下の表で、特徴的な個所に黄色マーカーを付けてみました。

| 用途分類 | (a)単身・勤労者世帯(男)34歳以下 | (b)単身・勤労者世帯(女)34歳以下 | (a)+(b) 単身・勤労者世帯の男女合計(34歳以下) | 「(a)+(b)」と(c)の比較 | (c)二人以上の世帯のうち勤労者世帯(~34歳) |

| 消費支出 (計) | 170,042 | 163,471 | 333,513 | >> | 260,073 |

| 食料 | 43,183 | 31,984 | 75,167 | > | 67,411 |

| ┗外食 | 18,902 | 13,909 | 32,811 | >> | 17,366 |

| 住居 | 35,348 | 35,197 | 70,545 | … | 28,965 |

| 光熱・水道 | 9,139 | 11,069 | 20,208 | > | 19,182 |

| 家具・家事用品 | 4,917 | 3,040 | 7,957 | < | 12,542 |

| 被服及び履物 | 5,830 | 5,547 | 11,377 | > | 10,207 |

| 保健医療 | 4,108 | 5,563 | 9,671 | < | 12,744 |

| 交通・通信 | 21,571 | 21,604 | 43,175 | > | 42,821 |

| 教育 | 7 | 11 | 18 | < | 3,961 |

| 教養娯楽 | 26,785 | 18,213 | 44,998 | >> | 25,977 |

| 理美容サービス | 3,086 | 8,431 | 11,517 | > | 2,906 |

| 理美容用品 | 1,498 | 4,437 | 5,935 | > | 5,292 |

| 交際費 | 9,106 | 12,411 | 21,517 | >> | 9,423 |

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

(a), (b)のデータは2023年の単身世帯(勤労者世帯)より

(c)のデータは2023年の二人以上の世帯(勤労者世帯)より

(a)+(b)の計算と比較は筆者

住居費用については、別途土地家屋借金返済(単身世帯:\1,684、二人以上の世帯\41,900)が計上されているため、単純比較できない。

単身世帯の男女では外食、教養娯楽、理美容関係の差が目立ちます。

一方、二人以上の世帯では、単身世帯の男女合計と比べて外食、教養娯楽、交際の費用が少ないことから、消費支出全体も抑えられています。二人暮らしにより、生活や家計に対する意識も高まるのでしょう。

二人暮らしのほうが経済的?

一人暮らしより二人暮らしのほうが一般的には経済的です。前項の統計データからも分かります。

また、二人でシェアできるものが増えることも節約につながります。例えば、住居や家具、通信などです。

しかし、二人暮らしのほうが必ずしも経済的とは限りません。価値観やお金の使い方が人により異なるので、相手に合わせることで一人暮らしの時よりも高くつくこともあるからです。

二人暮らしで生活費を抑える3つのポイント

二人暮らしで生活費を抑える3つのポイントについて解説します。結婚後の長い人生を安心して暮らしていくために、いずれも重要なことです。

- 価値観と人生で実現したいことの理解

- ライフプランニング

- 金銭感覚のすり合わせ

1. 価値観と人生で実現したいことの理解

二人暮らしをする中で、お互いの価値観や人生で実現したいことを理解することは重要です。これらはお金の使い方を決めるうえで大きな要素だからです。

一人暮らしの時は自分の価値観に基づいて、お金をかける部分や削る部分を決めることができましたが、相手も同じ考えを持つとは限りません。自分が大切にしたいと思うものを削られるのは精神的なストレスになります。

そのため、お互いの価値観や実現したいことを理解し、尊重することが大切です。

2. ライフプランニング

将来に向けてライフプランニングをすることをお勧めします。人生で実現したかったことがお金の都合でできず、こんなはずではなかったと後悔しないためです。

例えば、「結婚したい」「子どもが○人欲しい」「進学させたい」「マイホームが欲しい」などです。

しかし、実現したいことのためには必ずお金の問題がついてきます。全てを実現するのは難しいなら、優先度をつける必要があります。

ライフプランニングをすることで、お互いの価値観で譲れること、譲れないことを仕分けしていきましょう。

3. 金銭感覚のすり合わせ

ライフプランニングの結果、優先度を下げたものに対しては、節約する必要があります。今まで何気なく買っていたものも、ひと手間かける必要が出てくるかもしれません。「外食を月に○回に抑えて自炊する」「ラテマネーを投じる代わりに水筒を持っていく」「都心から離れた郊外から通勤する」などです。

初めは面倒でストレスになるかもしれませんが、何より優先度の高いことを実現するためだと思えば続けられます。この目的について意識が合えば、お互いの金銭感覚がそろい、強靭な貯金体質を作れることでしょう。

それでは実際に、二人暮らしで金銭感覚が合えば将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜二人暮らしで金銭感覚が合えば将来の生活費は?〜

シナリオの設定条件

- 現在

彼氏または夫:27歳

彼女または妻:24歳 - 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 暮らし | 独身で一人暮らし(彼氏・彼女の関係)を継続 | ・同棲→結婚して二人暮らし ・3年後に子ども誕生(23歳で独立して別生計に) | |

| 住居 | それぞれ賃貸(各5.5万/月) | ・賃貸(夫-35歳、7万/月) ・持ち家(夫36歳-、ローン・税・維持費で14万/月) | |

| 金銭感覚 | それぞれの感覚のまま | ライフプランニングもせず、そろわなかった | ライフプランニングにより、そろった |

| 生活費 | 贅沢(並+2万/月) | 質素(並-2万/月) | |

- その他の詳細データはこちらを参照。

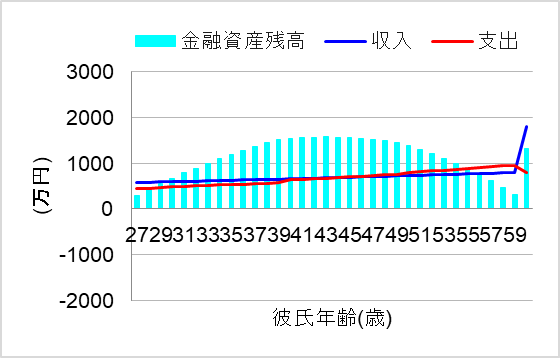

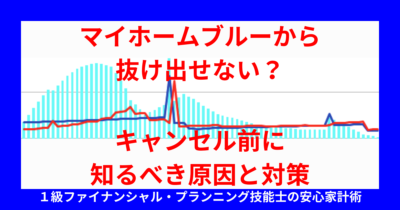

1. 独身貴族(別居)で謳歌

ではまず、独身貴族(別居)で人生を謳歌した場合についてシミュレーションしてみます。このケースでは、結婚・子ども・マイホームの願望は何となくあったものの、今の並以上の生活レベルを捨てきれずに、彼氏・彼女の立場を続けたのです。この場合、将来の家計はどうなるでしょうか?

おっ、新卒後の20代はカツカツでしたが、給料も徐々に上がり、それなりの生活レベルを維持しても夫60歳で退職金が出るまで持ちそうですね。

しかし、ライフプランニングもしないまま何となく過ごし、子どもやマイホームの夢は実現できませんでした。こんなはずではなかったと後悔しても後の祭りです。

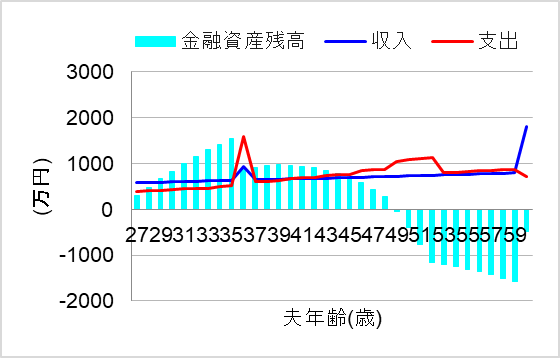

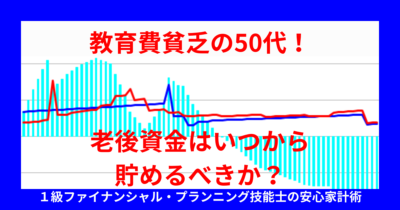

2. 二人暮らしでも金銭感覚がそろわない

では次に、二人暮らしをした場合についてシミュレーションしてみます。

このケースでは、せっかく二人暮らしをしてもライフプランニングを実施せず、金銭感覚がそろわなかったのです。そのため、二人とも独身貴族と同じ生活レベルを維持します。

それなのに、結婚、子ども、マイホームまでを実現しようとすると、将来の家計はどうなるでしょうか?

おっと、子どもの教育費のピークとなる50代に資金ショートしてしまいました。やはり、二人暮らしでも、金銭感覚がそろわないままだと経済的にはなりませんね。

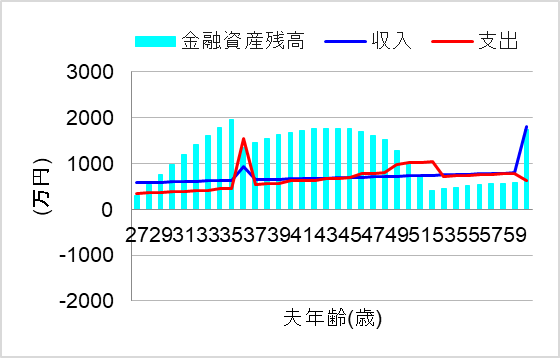

3. 二人暮らしで貯金体質を確立

では最後に、二人暮らしで貯金体質を確立できた場合について、シミュレーションしてみます。

このケースでは、ライフプランニングに基づき、子どもやマイホームに必要なお金を試算したことで、二人の金銭感覚がそろったのです。優先度が高いことを実現するために、二人で協力して節約した場合、将来の家計はどうなるでしょうか?

おおっ、これなら夫の定年まで安心して暮らしていけそうですね。最も生活費が安いのはこのケースでした。

ライフプランニングをすることで夫婦の金銭感覚が合えば、強靭な貯金体質を作ることができますね。

まとめ

一人暮らしより二人暮らしのほうが一般的には経済的です。しかし、価値観や金銭感覚の違いから、むしろ二人暮らしのほうが高くなることもあります。

将来の生活費を抑えるには、ライフプランニングを実施し、お互いの価値観を尊重しつつも優先度をすり合わせることが重要です。優先度を低く設定したことに関しては節約が必要だという金銭感覚をそろえ、強靭な貯金体質を作りましょう。

とはいえ、お互いの価値観を尊重するためにはどうしてもお金が足りない場合もあるでしょう。その場合、優先度の高いことを実現できなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“一人暮らしと二人暮らしでどっちが安い?将来の生活費を比較” に対して1件のコメントがあります。