貯金があれば生活防衛資金はいらない?目的の違いと必要額の目安をチェック!

「貯金があれば生活防衛資金はいらない」と思っていませんか?確かに、ある程度の貯金があれば、急な出費にも対応できるかもしれません。しかし実は、貯金と生活防衛資金では目的が異なります。

生活防衛資金は、怪我や病気、失業などの不測の事態に備える資金です。貯金があっても、万が一に備えた生活防衛資金がないと、収入が途絶えたときに家計が一気に苦しくなり、将来のライフプランが崩れるリスクがあります。

では、生活防衛資金はいくらぐらいの金額が必要なのでしょうか?この記事では、貯金との違いや必要額の目安、無理なく貯める方法を解説します。今から準備を始めて、安心できる家計を目指しましょう。

・生活防衛資金と貯金の違い

・必要な生活防衛資金の目安

・無理なく貯める方法と管理

貯金と生活防衛資金の違いとは?

貯金はライフイベントに備えるお金

貯金は今後のライフイベントや計画的な支出に備えるためのお金です。例えば、以下のような目的で貯めるものです。

- 結婚費用(結婚式、新生活準備など)

- 出産・育児費用(子どもの教育資金、習い事など)

- 住宅購入資金(頭金やリフォーム費用など)

- 老後資金(リタイア後の生活費や医療費など)

貯金はあくまで計画的に貯めて、計画的に使うお金なのです。

生活防衛資金は収入が減る・途絶えることに備えるお金

生活防衛資金とは、収入が減ったり途絶えたりすることに備えるお金です。具体的には、以下のようなケースに備えます。

- 勤務先の倒産やリストラで突然の失業

- 病気やケガで長期間働けなくなる

- 社会環境の変化で仕事が激減

こうした不測の事態が発生しても、仕事や生活を立て直せるまでの当面の生活費が必要になります。

貯金だけで生活防衛資金が無いと?

貯金があれば大丈夫という感覚になりがちですが、貯金と生活防衛資金を区別せずに管理していると、以下のようなリスクが生じます。

- 緊急時に貯金を生活防衛費に当ててしまう。

- 計画的に使う予定の貯金を取り崩すことになり、将来のライフプランが大きく狂う。

- ライフイベントに対応するため、投資資産の取り崩しや、借金をすることになる。

このように、貯金があっても生活防衛資金がなければ、不測の事態に対応できず、結果的に家計が破綻するリスクが高まります。

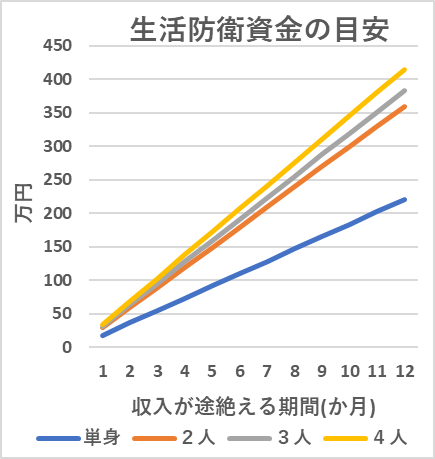

生活防衛資金はいくら必要?計算方法と目安

失業などにより一定期間、収入が途絶えた場合を想定すると、生活防衛資金はいくら必要なのでしょうか?それは、次のように計算できます。

生活防衛資金

毎月の生活費 × 収入が途絶える期間(月数)

収入が途絶える期間とは、例えば、失業して次の仕事に就くまでの想定期間です。(3か月分、半年分、1年分など)

また、皆さんの毎月の生活費はどれくらいでしょうか?「家計調査 家計収支編」(総務省統計局)によると、勤労者世帯の1か月の消費支出の平均は次の表のとおりです。

| 勤労者世帯の消費支出 | |

| 世帯人数 | 消費支出(円) |

| 単身 | 183,950 |

| 2人 | 299,117 |

| 3人 | 318,904 |

| 4人 | 345,089 |

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

単身のデータ:2024年、男女,年齢階級別1世帯当たり1か月間の収入と支出(単身世帯のうち勤労者世帯)

2人以上のデータ:2024年、世帯人員別1世帯当たり1か月間の収入と支出(二人以上の世帯のうち勤労者世帯)

この消費支出を生活費の目安として、収入が途絶える期間に応じた生活防衛資金の目安をグラフにしてみます。

皆さんも自分のケースで生活費と収入が途絶える期間を想定し、生活防衛資金を見積もってみましょう。

生活防衛資金の貯め方と管理方法

生活防衛資金の無理のない貯め方

給与や賞与などから先取りすることをお勧めします。余ったお金を回そうと考えているとなかなか貯まらないためです。

先取りの方法として、例えば、勤務先の財形貯蓄制度を活用したり、給料口座から毎月自動的に定期預金や専用口座に振り替えるなど、強制的な仕組みにすると良いでしょう。

この方法により、優先的に生活防衛資金を貯めることができます。

どこに貯める?普通預金・定期預金

生活防衛資金は専用の普通預金口座もしくは定期預金口座で管理することをお勧めします。それは次の理由からです。

- 流動性

換金しにくい証券や実物資産などではなく、いざという時にすぐに現金で引き出せることが重要です。 - 価格の安定性

引き出したいタイミングで価値が下がっている可能性のある投資性の金融商品ではなく、価格変動リスクが低いことが重要です。 - 手の付けにくさ

他の目的の預貯金と同じ口座で管理するのではなく、生活防衛資金専用にすることで、混ざらないことが重要です。

それでは実際に、生活防衛資金の有無や管理方法により、将来の家計はどうなるでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜失業と進学が重なると将来の家計は?生活防衛資金の効果!〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

- 共通条件

- ライフイベント(教育費)の貯金:あり

- 夫50歳でリストラに会い、1年間無給。51歳で再就職したが給料ダウン。

- 生活防衛資金

- ケース1:なし

- ケース2:夫40歳で400万円を投資に回して運用

- ケース3:夫40歳時点で確保していた400万円を現金のまま維持

- その他の詳細データはこちらを参照。

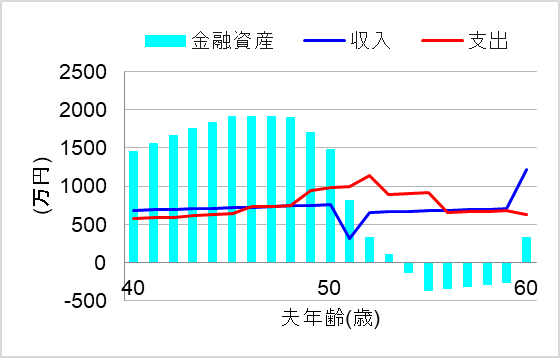

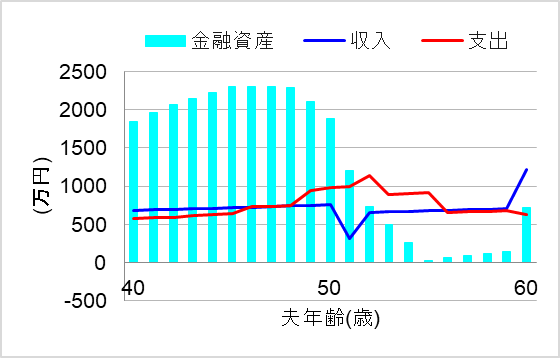

1.生活防衛資金なし(ライフイベントの貯金はあるが)

ではまず、ライフイベント(ここでは教育費)の貯金はあっても生活防衛資金を確保していない場合についてシミュレーションしてみます。このケースでは、「貯金があるからいざという時にも大丈夫」と考えたのです。

この場合、夫のリストラで将来の家計はどうなるでしょうか?

なんと、夫50代での収入ダウンと、教育費ピークの時期が重なり、資金ショートしてしまいました。やはり、教育費という重要な目的のある貯金を、緊急時の生活防衛のために当てることになっては困りますね。

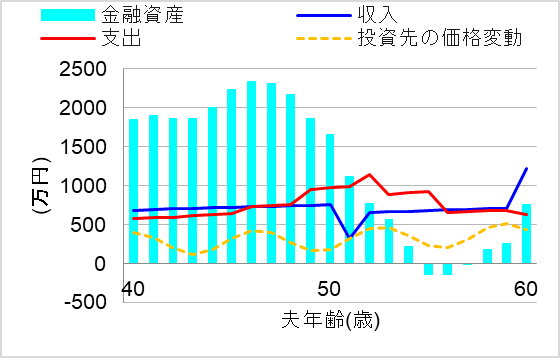

2.生活防衛資金400万円を投資に回すと

では次に、夫40歳で生活防衛資金400万円を確保できており、それを投資に回した場合について、シミュレーションしてみます。このケースでは、生活防衛資金はすぐに使わないと考え、投資性の金融商品で運用することにしたのです。

この場合、投資先の金融商品の価格が次のグラフの黄色の点線のように変動し、さらに夫がリストラに会うと、将来の家計はどうなるでしょうか?

おっと、金融資産が大きく減る50代の半ばで、運悪く投資先資産の価格が低下し、資金ショートしてしまいましたね。万一に備えた生活防衛資金を、価格変動リスクにさらすべきではありませんでした。

3.生活防衛資金400万円を現金で確保

では最後に、生活防衛資金400万円を現金で確保した場合について、シミュレーションしてみます。このケースでは、万一の収入減がいつ来るか分からないと考え、現金で確保し続けたのです。

この場合、夫のリストラで将来の家計はどうなるのでしょうか?

おおっ、これなら夫がリストラに会った後も、何とか教育費ピークの50代を乗り越えることができますね。やはり生活防衛資金は元本保証のある現金で確保しておいて正解でした。

まとめ

貯金があっても、生活防衛資金を確保していなければ、不測の事態で家計が大きく揺らぐ可能性があります。特に、収入が途絶えるリスクやライフイベント費用の確保を考えると、貯金と生活防衛資金を分けて管理することが重要です。

この記事で紹介したように、生活費×必要な月数を基準に必要額を計算し、無理なく貯める仕組みを作ることが大切です。特に、生活防衛資金は投資に回さず流動性の高い現金で管理することで、緊急時にも安心して対応できます。

「貯金があるから大丈夫」と考えず、いざという時に備えて適切な額の生活防衛資金を確保し、将来の家計を守りましょう。

とはいえ、個人の価値観や諸事情により、どうしても生活防衛費を確保できないケースもあります。その場合、不測の事態が起きてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“貯金があれば生活防衛資金はいらない?目的の違いと必要額の目安をチェック!” に対して2件のコメントがあります。