教育費貧乏の50代!老後資金はいつから貯めるべきか?

「50代で教育費が急増!このままでは老後資金が貯まらない…。」大学生の子どもの学費で貯金が底を尽きそうになっていませんか?

教育熱心なご家庭では、小さい頃から習い事や塾に行かせ、大学進学費用もきちんと積み立ててきていることでしょう。

そんなご家庭でも老後資金については意識が低く、子どもが巣立つ頃に一気に貯めればよいとどこかで思っているかもしれませんね。

しかし!50代の現実は甘かった。一気に教育費の貯金を取り崩したうえ、それなりにもらっている給料もあっという間に吹っ飛んでしまう…。

そのことに50代になってから気づいたら、さあ大変!一体、老後資金をいつから貯めるべきなのでしょうか?

・教育熱心な人

・子どもの教育には十分にお金をかけたい人

・老後資金を貯めるのは教育費の後と考えている人

年代別の貯金目的:教育資金vs老後資金

20代~50代のどれくらいの世帯が、教育資金・老後資金を貯めているのでしょうか?

「家計の金融行動に関する世論調査」各種分類別データ(令和5年)(金融広報中央委員会「知るぽると」)のデータをもとに作成した次の表によると、20代でも3割程度の世帯は老後資金を目的とした金融資産を保有しています。若いうちからしっかりしている方もいるのですね。

| 世帯主の年齢別 | 金融資産の保有目的 (金融資産を保有していない世帯を含む)(3つまでの複数回答) | |

| こどもの教育資金 | 老後の生活資金 | |

| 20歳代 | 32.7% | 31.6% |

| 30歳代 | 46.6% | 40.6% |

| 40歳代 | 40.4% | 48.6% |

| 50歳代 | 17.3% | 60.7% |

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2023/23bunruif001.html

また、年代が上がるにつれて老後資金を目的とする金融資産を持つ割合が増え、50代になると6割程度まで上ります。途中で老後資金がピンチだと気づいて貯め始めたご家庭もあるでしょう。

皆さんはいつから老後資金を貯めているでしょうか?

老後資金はいつから貯めるべき?

社会人になったらすぐに貯め始めるべきです。

年代が上がるにつれて教育費の負担が増え、次第に老後資金を積み立てにくくなるためです。積立開始のタイミングを失ったまま50代に突入!ということになりかねません。

まだ老後資金を貯め始めていないという方も、早速、積立用の口座を作るなど、他の資金と混ざらない仕組みを作ることをお勧めします。

例えば、今話題の新NISA(つみたて投資枠)やiDeCoを活用すると、普段の生活費・教育費の口座とは分離して管理できます。また、長期分散の積立投資では価格変動リスクを抑えながら効率的に増やせる可能性があり、老後の資産形成にピッタリですね。

まだ20代…子どもがいなくても?

そうです。少しずつでよいので今すぐ積み立てを開始することをお勧めします。年代が上がるほど、積立開始のタイミングを失いやすく、積立のペースも上げる必要が出てくるためです。

例えば、20代から単純に毎月2万円ずつ35年間積み立てた場合、2 x 12 x 35 = 840万円。もしこれを年利回り4%で複利運用しながら積み立てることができれば1800万円以上にも!

一方、50代の10年間で同じくらい貯めようと思うと、4%で複利運用できたとしても毎月約11.5万円ずつ積み立てが必要となってしまいます!教育費のピーク時に…。

やはり若さは大きな武器なのですね。

そうは言っても教育費が先では?

確かに時間軸で見ると教育費のピークのほうが先に訪れます。

しかし、○千万円もの老後資金を数年で貯めるのは多くのご家庭にとって難しいことでしょう。特に昨今は晩婚化・晩産化の影響もあり、子どもが巣立つ頃にはもう定年ということも往々にしてあります。

そのため、老後資金は教育費に先行もしくは並行して貯めることが重要なのです。

教育費貧乏の50代で老後のピンチに気づいたら?

教育費のピークは子育て終盤戦の大学時代にやってくるので、この時期に老後資金のピンチに気づいても貯められないでしょう。では、子どもが巣立ってからどのように貯められるのでしょうか?

ダウンサイジングにより生活費の節約をするとともに、足りない分の収入を確保する必要があります。特別な不労所得などないならば、定年後もハードな働き方の覚悟が必要になるかもしれません。

逆に子どもに奨学金の負担を求めることもありますが、次の記事のように、借金を背負っての社会人スタートはきついものです。どうしても奨学金に頼る場合でも、できるだけ借入額を減らせるように、親側も支援したいところですね。

奨学金返済に何年かかる?結婚後の家計に負担なら?

「ゲーッ!20年もかかるの?」例えば400万円もの奨学金という名の借金を背負い、社会人生活をマイナススタート!返済に何年かかるのか確認してみたところ、こんな年数が出…

では、老後資金をいつからどうやって貯めるかで、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜教育費貧乏の50代!いつからどうやって貯める?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 40代までの教育費(生活費の一部に計上) | 並 | 他のケースより毎月2万円少ない | |

| 子どもの進学ルート | 2人とも中学までは公立、高校・大学は私立 | ||

| 老後資金の貯め方 | 50代で焦って生活費を節約(毎月2万円) | 50代では貯めれず、定年後に頑張ることに | 20代~60歳まで毎月2万円の積立投資(年利周り4%) |

| 夫定年後(61-65歳)の労働 (給与手取り) | スロー (120万/年) | ハード (250万/年) | スロー (120万/年) |

| 定年後の生活 | 並(で暮らそうとして資金ショート) | 生活費を節約(毎月2万円) | 余裕 (積立を毎月10万円取り崩し、ゆとり資金に) |

- その他の詳細データはこちらを参照。

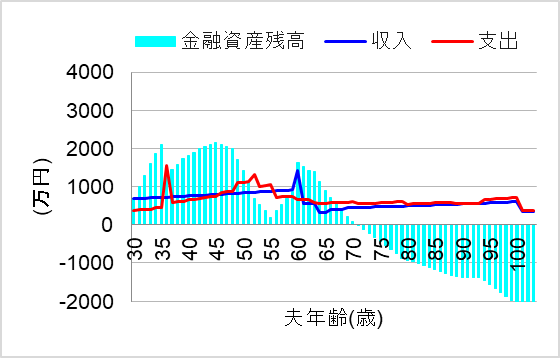

1. 教育費貧乏の50代で貯め始めても

ではまず、50代で教育費貧乏に陥って、慌てて貯めようとした場合についてシミュレーションします。このケースでは、40代までは教育費をしっかり積み立てて問題ないと思っていましたが、50代で老後資金がピンチだとようやく気づいたのです。この場合、将来の家計はどうなるでしょうか?

なんと、50代の教育費ピークは乗り越えることができましたが、老後に資金ショートしてしまいます。カツカツの50代で節約を頑張っても、焼け石に水ですね。

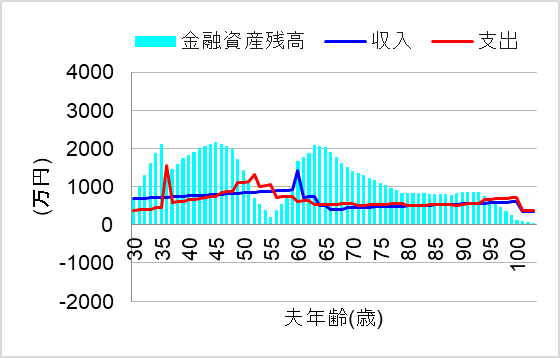

2. 定年後もハードに働きダウンサイジング

では次に、定年後に頑張った場合について、シミュレーションしてみます。このケースでは、夫が定年後も65歳までハードな働き方をし、老後の生活で長期的に節約を継続したのです。この場合、将来の家計はどうなるでしょうか?

おっ、これなら老後もなんとかやっていけそうですね。

しかし、せっかく老後はゆとりのある生活を楽しみたかったのに、かなわぬ夢となってしまいました。

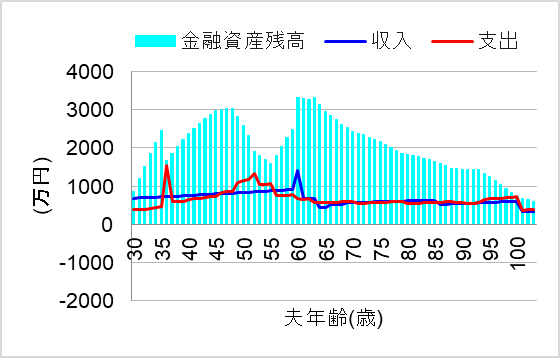

3. 20代から老後資金を貯めていたら

では最後に、20代から老後資金を貯めていた場合についてシミュレーションしてみます。このケースでは、子どもが小さいうちから教育費を毎月2万円ずつ節約する一方で、それを年利周り4%の長期積立投資に回したのです。また、定年後に毎月10万円ずつゆとり資金として取り崩します。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら教育費ピークも老後もゆとりを持って生活できそうですね。やはり社会人になってすぐ、20代から老後資金を貯めていて正解でした!

まとめ

50代で教育費貧乏に陥り、老後資金を貯めれない!そんな状況を避けるため、社会人になったらすぐに貯めることをお勧めします。20代でも決して早すぎません。

年代が上がるごとに教育費の負担が増え、老後資金を積み立てにくくなるからです。

そのため、若いうちから強制的に貯まる仕組みを作ることをお勧めします。例えば新NISA(つみたて投資枠)やiDeCoであれば、生活費や教育費とは混ざらないように管理でき、普段は意識せずとも効率的に貯まる可能性があります。

一方、残念ながら50代で老後資金がピンチだと気づいた方で、今すぐ貯められないなら、子どもが巣立った後での対応が必要になります。ダウンサイジングにより生活費を節約するのはもちろんのこと、定年後にもハードな働き方を継続して収入を確保する必要があるかもしれません。

とはいえ、定年後の対応にも限度がありますし、そもそも若い時から老後資金を貯める余裕などないという方もいるでしょう。その場合、老後になって慌てないように対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。