老後2000万円!自分のケースでは必要?十分?

「えーっ、2000万円も無理だ!」と、多くの方が不安になった老後2000万円問題!例えば年金だけでは毎月5.5万円ほど不足するとすると、30年間続けば、5.5万円 * 12ヶ月 * 30年 = 1,980万円の不足額となる。確かにそうだよな・・・。でも、自分のケースでは、本当にそんなに必要なのだろうか?逆にこれで十分なのだろうか?

不安とともに、このような疑問を持っているのではないでしょうか?金融庁の金融審議会の市場ワーキング・グループ報告書にも、次の引用のように、特別な支出が含まれていないことや、不足額は各々の状況等によることについて、言及されています。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。出典:「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」(金融庁) (

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html、2023年4月29日アクセス)(太字・黄色マーカーは筆者)

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

出典:「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」(金融庁) (https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html、2023年4月29日アクセス)(太字・黄色マーカーは筆者)

そもそも老後の収支は一定ではありませんし、介護費用なども考えると、2000万円でも足りないかもしれませんね。また、自分のケースでどれだけ必要なのか分からないと、漠然と不安になるのも無理もないでしょう。

ただ、やみくもに不安がって今しかできないことを犠牲にしたくないですよね。

自分のケースではどのように必要額を見積もり、資産目標を定めればよいのでしょうか?

・自分のケースでの見積もり方

・将来の家計を維持できるように

優先度をつけるためのヒント

具体的には次の方法でこれらを見ます。

- 将来の金融資産残高の推移をシミュレーション

- 一生家計を維持できるようにリタイア時点での資産目標を設定

- いくつかのパターンでシミュレーションし、自分が譲れる部分・譲れない部分を明確化

具体化したケースで見積もることで、将来の家計を見通し、適切な資産目標を設定しましょう。

老後資金をどれくらい貯めている?

皆さん、老後資金をどのくらい貯めているのでしょうか?

総務省統計局の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」のデータを元に作成した次の表によると、二人以上の世帯では次のとおりです。

- 世帯主60〜69歳の世帯で、純貯蓄額は平均2,323万円

- 世帯主65歳以上の世帯の1/3が、貯蓄現在高2500万円以上

| 純貯蓄額(貯蓄現在高-負債現在高) (二人以上の世帯)2021年 | |

| 世帯主の年齢階級 | 万円 |

| 40歳未満 | -640 |

| 40~49歳の世帯 | -38 |

| 50~59歳の世帯 | 1,154 |

| 60~69歳の世帯 | 2,323 |

| 70歳以上 | 2,232 |

| 貯蓄現在高(二人以上の世帯のうち 世帯主が65歳以上の世帯)2021年 | |

| 貯蓄現在高 | % |

| 300万円未満 | 14.8 |

| 300万円以上〜2500万円未満 | 51.9 |

| 2500万円以上 | 33.3 |

| 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)(総務省統計局)(※)のデータを元に作成 | |

※https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai4.pdf

「マジでー?ちゃんと2000万円を貯めている人も結構いるじゃないか!」と焦る方もいるかもしれませんね。しかし、各々のケースで必要な額は異なるため、自分のケースで試算する必要があります。

本記事では例として、次のシナリオの条件でシミュレーションしてみましょう。

シミュレーション

シナリオの設定条件

- 家族条件

| 家族 | 現在 | 生計から外れる |

| 夫 | 56歳 | ケース1:96歳で死亡(あと30年生きる) ケース2, ケース3:100歳で死亡 |

| 妻 | 53歳 | ケース1:93歳で死亡(あと30年生きる) ケース2, ケース3:100歳で死亡 |

- 子どもは既に独立し、生計外。

- 妻65歳時点で2,000万円の金融資産あり。

- ケース2とケース3の施設の条件(種類、費用、移住など)は、以下のケースごとの表を参照。(夫婦ともに同条件とし、いずれも夫56歳時点の物価水準で表示。)

- その他の詳細データはこちらを参照

1. 単純な収支なら2000万円

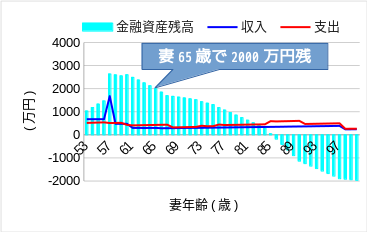

ではまず、妻65歳以降は夫婦ともに年金暮らしで、毎月5.5万円ほど不足するものとします。単純にその収支が続いたまま30年間生きるとした場合、どうなるでしょうか?

冒頭でも計算したとおり、5.5万円 * 12ヶ月 * 30年 = 1,980万円の不足額が準備できていますので、30年は維持できますね。

しかし、現実の収支は一定ではなく、こんなにきれいな直線で金融資産が減っていくわけではありません。リフォームなどの臨時費用や介護費用なども発生することもあり、単純ではないのです。

2. 収支変動・介護費用を考慮

では次に、収支の変動や介護費用を考慮してシミュレーションしてみましょう。年齢とともに活動が減ってくるため生活費は徐々に減少する一方で、介護施設・サービスの負担が出てきます。このケースでは、夫婦とも75歳でまだ自立していますが、早い段階から安心感を求めて施設に入居し、要介護度の段階に応じて移住することを想定します。

- 生活費

| 万円/年 | 年齢 | 変動率(%) |

| 328 | 夫60歳-70歳 | 1.3 |

| 211 | 夫71歳-75歳 | 1.8 |

| 120 | 夫76歳-78歳 妻73歳-75歳 | 1 |

| 48 | 夫79歳-88歳 妻76歳-85歳 | 1 |

| 36 | 夫89歳-100歳 妻86歳-97歳 | 1 |

| 24 | 妻98歳-100歳 | 1 |

- 介護施設・サービス費 (夫婦同条件)

| サービス付き高齢者向け住宅(一般型) | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 敷金 | 20 | 76歳 | 1 |

| 月額(家賃、他) | 12 | 76-87歳 | 1 |

| 有料老人ホーム(介護付) | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 20 | 88歳 | 1 |

| 月額 | 20 | 88-90歳 | 1 |

| 特別養護老人ホーム | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 0 | 91歳 | 1 |

| 月額 | 12 | 91-100歳 | 1 |

この場合、将来の金融資産残高はどうなるでしょうか?

このケースの老後資金は、2000万円では全然足りませんでしたね。当面は在宅介護を続ける、自宅を売却して介護費用を捻出するなど、何らかの対策が必要になります。

3. 健康寿命長く、介護費用「少」

では最後に、夫婦とも健康寿命が長く、91歳以降で施設に入居したケースについてシミュレーションしてみます。

夫婦はリタイア後も規則正しい生活を継続し、町内会など地域のコミュニティ活動やボランティア、スポーツジム通いなどで活発に活動をしてきました。そのことも奏功し、90歳までは自宅で暮らし、自立もしくは在宅介護・通所介護などで何とか過ごせたものとします。また、ケース2と比べて生活費にもゆとりを持たせてみます。

- 生活費

| 万円/年 | 年齢 | 変動率(%) |

| 328 | 夫60歳-70歳 | 1.3 |

| 270 | 夫71歳-75歳 | 1 |

| 230 | 夫76歳-90歳 妻73歳-87歳 | 1 |

| 120 | 夫91歳-93歳 妻88歳-90歳 | 1 |

| 36 | 夫94歳-100歳 妻91歳-97歳 | 1 |

| 24 | 妻98歳-100歳 | 1 |

- 介護施設・サービス費 (夫婦同条件)

| 特別養護老人ホーム | |||

| 費目 | 万円 | 年齢 | 変動率(%) |

| 入居一時金 | 0 | 91歳 | 1 |

| 月額 | 12 | 91-100歳 | 1 |

この場合、将来の金融資産残高はどうなるでしょうか?

ケース2と比べて生活費にもゆとりがあり、かつ長期に渡って健康で有意義な生活をした上で、100歳まで家計を維持することができました。健康は何よりの資産でしたね。

まとめ

「老後2000万円」は単純計算としては理解できても、収支の変化、臨時費用、介護費用などの不確定要素が複雑に絡む中で、本当に必要な額はよく分からないかもしれません。そのため漠然と不安になってしまいますが、今しかできないことを犠牲にしてまでとにかく貯金!貯金!貯金!・・・とはしたくないですよね。

であれば、自分の人生の想定を1つに絞らず、いくつかのパターンでシミュレーションしてみてはいかがでしょうか?具体的なケースを想定することで、必要な額を数値的に見積もることができ、どの部分を譲れて、譲れないのか、優先度をつけやすくなります。

例えば介護に関しては、この記事のケース2のように、比較的早くから施設に入居すると想定すると、資金ショートしてしまうかもしれません。その場合、当面は在宅介護を続ける、自宅を売却して介護費用を捻出するなど、何かを譲ろうと考えるでしょう。

とはいえ、個人の価値観や諸事情により、どうしても譲れるものを見つけられないこともあります。その場合、後になってから慌てないように、少しでも早い段階から対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面で具体的に数値化してみると、意外と譲れる点が見えてくることもありますので、総合的に見直すと良いでしょう。

“老後2000万円!自分のケースでは必要?十分?” に対して1件のコメントがあります。