親の介護のお金がない!施設も在宅も厳しいならどうする?

「親はギリギリの年金生活で、介護にかかるお金なんて残っていない!」

思い返すと、自分が小さい頃から色んな習い事をさせてもらったり、自分の希望通りの高校や大学に進学させてもらったりと、親は自分の教育には惜しみなく投資してくれた。だから親には貯金が残っていないのも無理もないよなぁ。

そんなありがたい親には、今度は自分が親孝行をする番だ!と意気込むかもしれませんね。

しかし、自分は仕事でも忙しいし自分の家庭生活もあるので、親を在宅で介護するのは現実的ではないし・・・。

せめて自分の稼ぎで、親を有料老人ホームに入れるように援助しようと考えるかもしれません。ただ、安心できそうな有料老人ホームにかかる費用を調べてみるとびっくり仰天!そんな大金を出すこともできないしなぁ。

そんな場合、一体どうすればよいのでしょうか?

親に介護のお金がなく、施設も在宅も厳しいと感じている場合に、円満に介護を進めるための対応方法。

親の介護のお金がないなら?

親の介護のお金がない場合、次の順で対応を検討しましょう。

- 基本的には親の資産を活用して介護費用を捻出する。

自分の家計が破綻しては困るため、まずは親の資産を活用することを最優先に考えましょう。親に「お金」は無くても、その他の「資産」(自宅など)を活用できるケースがあります。 - 介護費用を安く抑える。

在宅で介護保険を利用して介護サービスを受ける、施設であれば公的なものや田舎の安いところを選ぶ、などで費用は随分と抑えられるものです。 - それでも不足する分は、自分や自分の兄弟と分担して援助する。

もし自分に兄弟がいる場合は、分担すれば1/2, 1/3で済むこともあります。

自分の収入に影響する在宅介護は注意

介護離職、介護休暇、短時間勤務など、自分の収入に影響する在宅介護には注意しましょう。特に家計の大黒柱の収入がダウンする場合、家計へのインパクトが大きく、自分の家計が破綻してしまっては困ります。介護離職については次の記事も参考にしてください。

介護費用の実態は?

介護にはどれくらい費用がかかっているのでしょうか?また、費用は在宅と施設でどれくらい違うのでしょうか?

(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」のデータをもとにした次の表によると、月々の介護費用は在宅のほうが施設の場合の半分以下です。また、半分以上の方が在宅で介護を受けていることが分かります。

| 介護の期間、費用、場所 (平均) | |||

| 介護期間 | 5年1カ月 | ||

| 介護費用 | 一時費用 | 74万円 | |

| 月々の費用 | 在宅 | 4.8万円 | |

| 施設 | 12.2万円 | ||

| 介護を行った場所 | 在宅 | 56.8% | |

| 施設 | 公的 | 16.3% | |

| 民間 | 18.1% | ||

| 病院 | 7.4% | ||

| 出典 (公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」より | |||

在宅介護をする人の物理的・精神的負担は大変なものですが、費用の面からは圧倒的に在宅のほうがリーズナブルですね。そうは言っても、自分の仕事や家庭の状況から、親を施設に入れるのが現実的な場合もあります。

では、親の介護の仕方により、自分の収支や家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜親の介護で自分の収支や家計はどうなる?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

- 家族関係、介護対象

介護対象は夫の母で、夫が介護をすることによる家計への影響を確認します。

- ケースごとの特徴の比較

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 介護期間 | 夫46-50歳の5年間 | ||

| 介護方法 | 有料老人ホームの入所費用の一部(20万円/月)を援助 | 短時間勤務(2/3に収入ダウン)で在宅介護 | 親資産の活用&低額の施設&少額の援助(3万円/月) |

| 夫の収入 | 維持 | 一時ダウン | 維持 |

| 親の介護のための支出 | 多い | なし | 少ない |

- その他の詳細データはこちらを参照

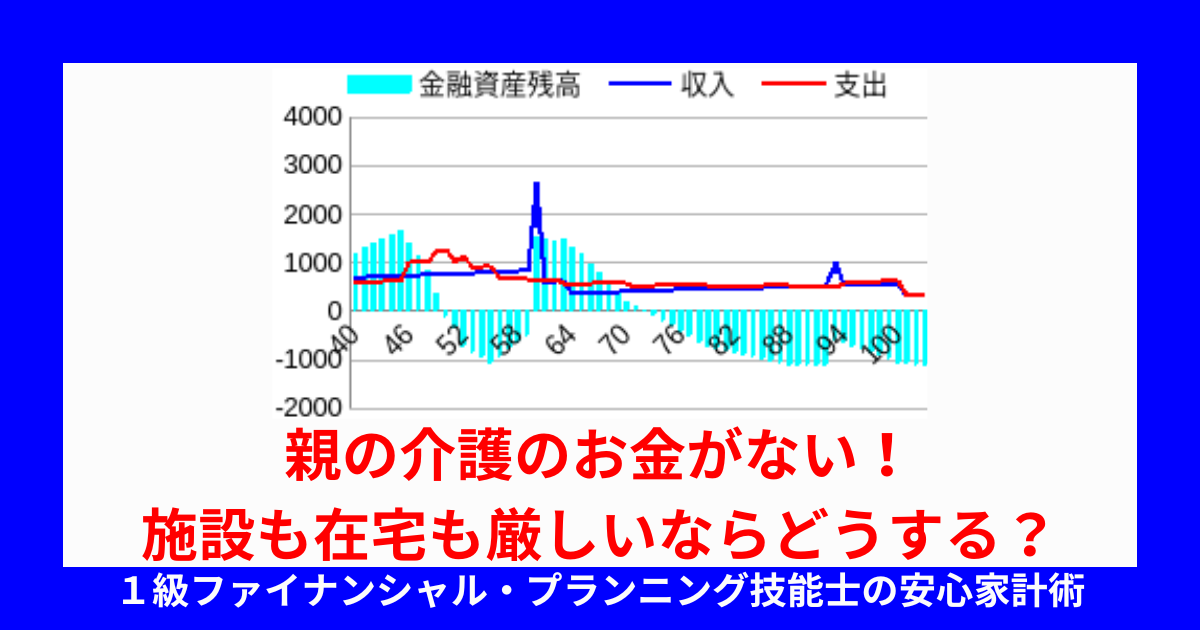

1. 親の有料老人ホーム費用を援助

ではまず、親が有料老人ホームに入所する費用を、自分が援助する場合についてシミュレーションしてみます。この場合、将来の自分の家計はどうなるのでしょうか?

なんと、子どもの教育費のピークを乗り越えることができず、退職金で一時的に持ち直したものの、老後にもまた資金ショートしてしまいますね。

2. 短時間勤務(収入ダウン)で在宅介護

では次に、夫が短時間勤務に切り替えて、在宅介護をする場合についてシミュレーションしてみます。この場合、将来の自分の家計はどうなるのでしょうか?

なんと、5年間の短時間勤務だけであっても、教育費のピークの時期や老後にまで長い間に渡り、家計に影響が出てしまいます。やはり、自分の収入ダウンを前提とする介護方法には注意したいものですね。

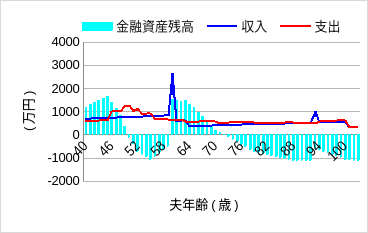

3. 親資産の活用&低額の施設&少額の援助

では最後に、次の3つの対策を打ったケースについてシミュレーションしてみます。

- 親資産の活用

親の自宅を売却することで1,000万円の現金を入手。これを有料老人ホームの一時入居費用に回す。 - 低額の施設を選択

アクセスの悪い田舎にあるものを選び、費用を抑える。 - 親への資金援助

上記でも足りない分だけ(自分(夫)と夫の弟が、毎月3万円ずつ)を援助。

この場合、自分(夫)の将来の家計はどうなるでしょうか?

これなら何とか、一生家計を維持することができそうですね。多少心もとない時期もありますが、生活費の調整などでやりくりできる範囲でしょう。

まとめ

親の介護のお金がない場合、家族円満に介護を進めるため、次の順で対応を検討することをお勧めします。

- 基本的には親の資産(お金以外の資産も)を活用。

- 介護費用を安く抑える。

- それでも不足する分は、自分や自分の兄弟と分担して援助する。

もちろん自分の家計を維持できることが前提になりますが、この順番で考えれば、随分と自分の家計への負担は抑えられ、現実的になる可能性があります。

とはいえ、個人の価値観や諸事情により、どうしても親にたくさんの資金援助をせざるを得ないケースもあります。その場合、自分の家計が破綻して慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。