有料老人ホームの入居一時金に仰天!月払いにする?

「入居一時金、◯千万円!」「えーっ!有料老人ホームに入るのってこんなにかかるの?」今はまだ自立しており、食事や入浴、排泄等はほとんど自分でできるものの、今後のことを考えると不安・・・。遠方で暮らす子どもは頼りにできないとなると、どうしますか?安心して最期まで過ごせる有料老人ホームを探そうと考えるかもしれませんね。

ところが、パンフレットを見てこんな金額が目に入ったら、目が飛び出てしまうのではないでしょうか?

「ならば、入居一時金がかからず、家賃を月払いできる有料老人ホームにしよう!」と考えるかもしれません。実際、月払いであれば年金で賄い続けられる部分もあり、不足分は貯金から取り崩しても、平均寿命まで持ちそうだと分かれば、そのような判断もあるでしょう。

しかし、平均寿命を目安に入居期間を考えて大丈夫なのでしょうか?今は人生100年時代とも言われ、平均寿命を大きく超えて長生きするリスクもあります。また、近くに頼れる親近者がいない場合、早い段階から長期に渡って施設に入居することも考えられますね。

長期で有料老人ホームに入居し、最期まで安心して過ごしたいという場合、どうすればよいのでしょうか?最悪、自宅を売れば何とかなるのでしょうか?

・寿命や介護期間を、自分のケースで

厳しく見積もることの大切さ。

・有料老人ホームの家賃の払い方を

入居一時金 or 月払いで選択するヒント。

具体的には次の方法でこれらを見てみます。

- 将来の金融資産残高の推移をシミュレーション

- 金融資産残高をプラスに維持できるように施設費用や支払い方法を調整

介護施設に関する費用は、平均的な寿命や入居期間などで目安が示されていることがありますが、自分のケースで長生きするリスクを踏まえて厳しく見積もり、予算と支払い方法を慎重に決めましょう。

平均寿命と入居段階

厚生労働省の令和3年簡易生命表によると、平均寿命は男81.47歳、女87.57歳となっています。しかし、これはあくまで平均であり、人生100年時代とも言われている中、平均寿命よりずっと長生きする可能性もありますね。

| 平均寿命 | |

| 男 | 女 |

| 81.47歳 | 87.57歳 |

| 出典:「令和3年簡易生命表」(厚生労働省) (https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/index.html) | |

一方、総務省の「有料老人ホームの運営に関する行政評価・監視 結果報告書」のデータを元に作成した次の表によると、有料老人ホーム(介護付)の入居者数は、自立〜要支援2の方が2〜3割程度となっています。

| 有料老人ホーム(介護付) | ||

| 〜要介護度別の入居者数の状況〜 | ||

| 自立 | 11.9% | 23.3% |

| 要支援1 | 6.1% | |

| 要支援2 | 5.3% | |

| 要介護1 | 17.4% | 70.0% |

| 要介護2 | 14.9% | |

| 要介護3 | 13.1% | |

| 要介護4 | 14.0% | |

| 要介護5 | 10.6% | |

| 不明 | 6.7% | 6.7% |

有料老人ホームの運営に関する行政評価・監視 結果報告書(総務省)(※)のデータを加工して作成 ※https://www.soumu.go.jp/main_content/000487380.pdf | ||

個人の状況や事情は様々ですが、要介護になる前から有料老人ホームに入居する方もそれなりにいるのですね。

その場合、入居期間が長くなる可能性が高くなりますが、入居費用を最期まで払い続けることができるのでしょうか?次のシナリオの例でシミュレーションしてみましょう。

シミュレーション

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 84歳で死亡(ケース1) 100歳で死亡(ケース2, 3) |

| 妻 | 53 | 91歳で死亡(ケース1) 100歳で死亡(ケース2, 3) |

- 子どもは既に独立し、生計外。

- 夫婦とも、それぞれ81歳で有料老人ホーム(介護型)に入居する。

- 有料老人ホームの家賃相当分の支払い方法として、ケース1とケース2では「月払い」ケース3では「入居一時金として前払い」を選択する。

- その他の詳細データはこちらを参照。

1. 家賃月払い、平均寿命+3歳

ではまず、夫婦ともに平均寿命+3歳(夫84歳、妻91歳)まで生きると想定し、有料老人ホームの家賃相当を、月払いするケースについてシミュレーションしてみましょう。

| 条件項目 | 設定条件 |

| 入居期間 | 夫81-84歳 妻81-91歳 |

| 入居一時金 | 0万円 |

| 月払い費用 | 18万円 (家賃9万円+諸費用9万円) |

この場合、将来の金融資産残高はどうなるでしょうか?

このケースでは夫婦の寿命≒資金寿命となり、何とか最期まで金融資産が持ちそうですね。しかし、人の寿命は最期までわからないものなので、こんなにピッタリになるとは限りません。

2. 家賃月払い、家売却も不足

では次に、夫婦ともに100歳まで生きると想定してみます。ケース1と同様に、有料老人ホームの家賃を月払いすると、どうなるでしょうか?

| 条件項目 | 設定 |

| 入居期間 | 夫81-100歳 妻81-100歳 |

| 入居一時金 | 0万円 |

| 月払い費用 | 18万円 (家賃9万円+諸費用9万円) |

夫が平均寿命(81.47歳)を過ぎた後も長生きし、金融資産もどんどんに減っていきます。さすがにこのままでは金融資産が底をつきてしまうと焦り、夫88歳で自宅を売却してみましたが、焼け石に水。結局90代で資金ショートしてしまいます。このケースのように、長生きは経済面ではリスクとなることもあり得ますね。

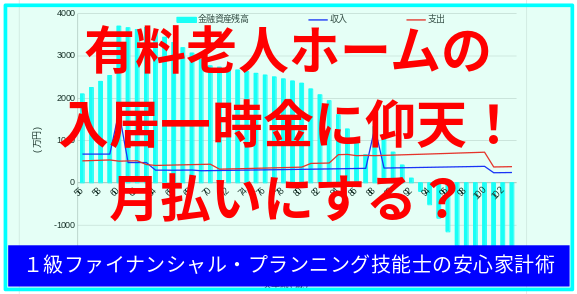

3. 一括払い、家売却で安泰

では最後に、入居一時金を一括払いするケースで、夫婦ともに100歳まで生きると想定してみます。入居時には一時的に多額の費用がかかりますが、想定する入居期間(この例では10年間)の家賃を前払いすることで、その後の月払い費用は低く抑えることができます。また、想定する入居期間以上に長生きした場合には、家賃は追加でかからない料金体系とします。

| 条件項目 | 設定 |

| 入居期間 | 夫81-100歳 妻81-100歳 |

| 入居一時金 | 1080万円 (10年分家賃) ・・・9万円×12ヶ月×10年 |

| 月払い費用 | 9万円 (家賃を除く諸費用9万円) |

さらに、妻の入居一時金の一部を捻出するため、夫83歳で自宅を売却することにします。

さてこの場合、最後まで金融資産を維持できるでしょうか?

このケースでは一括払いしたおかげで、想定以上に長生きしたとしても追加の家賃はかからず、介護サービス費、食費・水道光熱費等の月払いの諸費用も年金の範囲で賄っていけそうですね。その結果、100歳まで金融資産をプラスに維持することができました。

まとめ

有料老人ホームの入居一時金にビックリ仰天してしまい、家賃の月払いを選択するという判断もあるかもしれません。健康状態を踏まえると、近い将来に医療機関に移る、余命が限られているなど、有料老人ホームへの入居が短期間になる見通しなら月払いでもよいでしょう。しかし、単純に平均寿命を元に余命を考えているとすると、果たしてそのように見込めるのでしょうか?平均寿命はあくまで平均であり、ご自身のケースで健康状況や介護の体制等を踏まえて入居期間を想定することが大切です。また、ある程度自立しているうちから長期で入居を考える場合、目先のことだけでなく、想定以上に長生きする可能性も考慮して、支払い方法を決めることをお勧めします。

とはいえ、どうしても入居一時金を支払えないケースもあります。その場合、想定以上に長生きしてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。自宅などの資産の活用や、訪問介護・通所介護などの方法、住居・施設の種類など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。