教育ローンの月々の返済が大変!借りる?いくら?

「うわっ、月々◯万円も教育ローンの返済が続くのか・・・。そりゃ老後も大変だ!」

子どもが独立するまでの教育費は親の責任との考えから、我が子のために教育ローンを借りる場合があります。でも、◯百万円もの教育ローンを借りると将来の月々の返済が大変そう・・・と不安になることでしょう。子どもが独立後にも自分たちの返済負担が続くことになり、老後の生活が破綻してしまっては元も子もありませんね。

そもそも本当に教育ローンを借りる必要があるのでしょうか?また、いくら借り、それでも不足する進学費用をどのように工面すればよいのでしょうか?

老後を安心して過ごすために、

・教育ローンを借りる必要があるのか判断する方法

・進学費用が不足する場合の工面の方法

教育ローンを本当に借りる?

教育ローンを本当に借りるかどうかは、他の工面の方法も考えた上で、老後の家計をシミュレーションして判断しましょう。

子どもの教育費は聖域になりがちですが、自分たちの老後の生活が破綻しては元も子もないからです。

不足する場合の他の工面の方法は?

教育費が不足する場合は、子ども自身も大学在学中に無理のない範囲で稼ぐことをお勧めします。

子どもが自分のやりたいことや進路のために必要なお金を稼ぐ経験は、人生の糧となります。学費といっても入学費用や授業料だけでなく、交通費、スポーツや文化活動、下宿代や生活費など様々であり、すべてを親が与えてしまっては、子どもが自立する機会を奪ってしまうことになりかねません。

ただし、子ども自身に奨学金という借金を負わせて社会人をマイナススタートさせることはお勧めしません。別の記事「奨学金返済に何年かかる?結婚後の家計に負担なら?」の例のように、子どもの将来の家計に影響しかねないためです。そのため、在学中に稼ぐことをお勧めします。

大学生に必要な学費は?

特に教育費のピークとなる大学生の時期に、教育ローンのニーズは高まります。教育ローンが必要かどうかの判断のため、まずは大学生の教育費について見てみましょう。

| 平均的な教育費(万円) | 国公立 | 私立 | |

| 大学(文系) | 入学費用 | 67.2 | 81.8 |

| 年間在学費用 | 103.5 | 152.0 | |

| 4年間合計 | 481.2 | 689.8 | |

| 大学(理系) | 入学費用 | 67.2 | 88.8 |

| 年間在学費用 | 103.5 | 183.2 | |

| 4年間合計 | 481.2 | 821.6 | |

| + | |||

| 自宅外通学費 | 始める費用 | 38.7 | |

| 年間費用 | 95.0 | ||

| 4年間合計 | 418.7 | ||

| = | |||

| 自宅外(文系) | 4年間合計 | 899.9 | 1108.5 |

| 自宅外(理系) | 4年間合計 | 899.9 | 1240.3 |

| (出所) 株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」をもとに著者作成 | |||

「こんな大金は用意できていないよー!」という場合、教育ローンを借りるなど何らかの対策が必要になりますが、自分たちの将来の家計も維持できなくては困ります。

では、教育ローンを借りた場合に、自分たちの将来の家計にはどのように影響するのでしょうか?また、子どもが可能な範囲で稼げば十分なのでしょうか?

この記事では、次のシナリオの設定条件で将来の家計をシミュレーションしてみます。

シミュレーション

〜教育ローンの返済の家計への影響は?〜

シナリオの設定条件

子ども2人の大学進学費用が足りない次の家族を想定します。

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 48 | 100歳で死亡 |

| 妻 | 45 | 100歳で死亡 |

| 第1子 | 18 | 23歳で独立 |

| 第2子 | 15 | 23歳で独立 |

- 比較項目

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 大学の教育費 | 私立大学(理系、自宅生)を想定し、4年間合計で約821万円x2人 | ||

| 大学進学時期の家計 | 親が貯金から全額負担しようとして破綻 | 親の貯金+教育ローン(400万円x2人)で乗り切り | 親の貯金+子ども自身の稼ぎ(月々約4万円x2人)で乗り切り |

| 親の老後の家計 | 破綻 | 破綻(月々の返済負担は3万円x2人) | 安泰 |

- その他の詳細データはこちらを参照

1. このままだと大学進学費用が不足

ではまず、このまま対策もせず親が子どもの教育費をすべて負担した場合についてシミュレーションしてみます。この場合、将来の家計はどうなるでしょうか?

教育費のピークとなる夫50代で資金ショートしてしまいましたね。また、子ども独立後に夫の退職金を手に入れたものの、このペースでは老後資金がいずれ枯渇してしまいます。

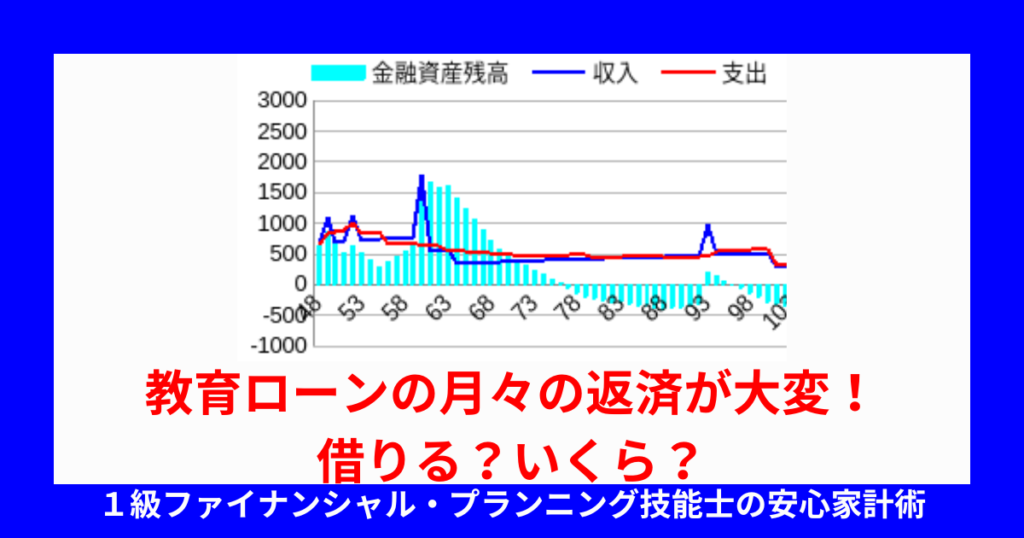

2. 教育ローンの返済で老後破綻

では次に、教育ローンを借りた場合について試算してみます。この場合、将来の家計はどうなるでしょうか?

教育ローンのおかげで教育費のピークの時期は乗り越えましたが、老後に資金ショートしてしまいますね。子ども独立後に返済の負担が月々3万円 x 2人分も続き、退職金もどんどん取り崩し、ついに資金ショートしてしまいました。貧困生活を余儀なくされるでしょう。

3. 子ども自身も学費を稼ぎ、親子とも安泰

それでは最後に、子ども本人が一部の学費(年間各50万円、毎月各4万円程度)を稼ぐ場合についてシミュレーションしてみます。この場合、将来の家計はどうなるでしょうか?

この場合、教育ローンを借りなくても教育費のピークを乗り切ることができましたね。また、親の老後の生活も安泰です。

さらに、子ども自身が「稼ぐ経験」をしたことで社会人スタート時点で既にしっかり者になり、その後の人生においてもかけがえのない財産になることでしょう。

まとめ

教育ローンを本当に借りるのか、いくら借りるのかは、自分たちの老後の生活を維持できることを前提に判断しましょう。

特に大学進学費用については、全額を親が負担しようと考える前に、子ども自身が無理のない範囲で一部でも稼ぐことをお勧めします。

その結果、上記のシミュレーションのように、意外と教育ローンを借りなくても済むという場合もあり得ます。もちろん学生の本業は勉強ですが、自分の進路に必要なお金を自分で稼ぐことは自立意識を高め、その後の人生の糧となることでしょう。

とはいえ、個人の価値観や諸事情により、どうしても教育ローンに頼らざるを得ないケースもあります。その場合、将来の返済負担で老後資金が不足してから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“教育ローンの月々の返済が大変!借りる?いくら?” に対して1件のコメントがあります。