中学生の個別指導塾の料金を集団塾と比較!払えないなら貯金を崩す?

「塾の授業について行けないよー!」集団塾は周りの子のペースに合わせて進んでいくのでつらいですね。ついて行けないと時間もお金ももったいない!

そんな場合、親としても個別指導塾に行かせたくなりますが、何しろ授業料が高そうなのが不安…。今でさえ貯金できない状況なのに、これ以上塾代が上がると家計は赤字になってしまう…。何とか安く抑えたいところですね。

個別指導塾の料金が高すぎて払えない場合、将来の進学に備えて積み立てている貯金を、今、崩しても大丈夫なのでしょうか?これから先、大学進学の時に困らないか心配になりますが、一体、どのように判断すればよいのでしょうか?

・集団塾と比較して個別指導塾の料金は?

・個別指導塾で料金を払えない場合の対応方法

・将来の進学のための貯金を取り崩してよいか判断する方法

これらのことを把握して、子どもが独立するまでに必要な教育資金を安心して確保できるようにしましょう。

個別指導塾は集団塾より高い?

一般的には個別指導塾のほうが授業料が高い傾向があります。なぜなら、生徒一人あたりの講師の人件費が高くなるからです。

しかし、必ずしも個別指導塾の料金が集団塾よりも高いとは限りません。個別指導塾では科目や教材、模試などの選択をしやすく、その生徒に合わせた内容に絞ることで無駄な費用を省けることがあるからです。

集団塾と個別指導塾の料金を比較するには?

年間の合計費用で比較することをお勧めします。塾の費用は教材費、夏期講習・冬期講習費などの時期により一時的にかかる費用もあり、「毎月いくら」とは言いにくいからです。

個別指導塾に通わせるお金が足りないなら?

試算してみるとやはり個別指導塾に通わせるお金がないなら、どうすればよいのでしょうか?次の対応方法について検討してみましょう。

- 集団塾で我慢する。

授業について行けない場合は、時間もお金も無駄が多くなってしまうため、お勧めしません。 - 個別指導塾の利用する内容を絞る。

- 苦手な科目に絞る。

自宅でも自習できるタイプであれば、自分の苦手な科目のみ受けることで、時間的にも経済的にも効率よく勉強できます。 - 教材を絞る。

学校の勉強について行けないところを教えてもらう目的なら、塾でも学校の教材を使って教えてもらうことで教材費を抑えられます。学校で使用する教科書、問題集やテストなどは軽視しがちですが、実はポイントを網羅的に押さえてあり、100%吸収すれば相当な学力が身につくものです。 - 模試を絞る。

ほぼ内申点で合格が決まる私立高校や、推薦入試を考えている場合は、受験慣れの目的での模試は不要です。

- 苦手な科目に絞る。

- 貯金を崩す。

将来の進学のための大事な貯金であるなら、進路と合わせて考えましょう。

もし大学ではなく2年間の専門学校に進学する予定ならば、大学に4年間通わせるほどの貯金は不要です。

特に、要領が良くないタイプの場合、本当に高校(普通科)→大学進学コースが良いのか、今一度考えてみましょう。むしろ、高校(専門学科)→専門学校コースが向いているかもしれません。これらの比較に関しては過去の記事も参考にしてください。

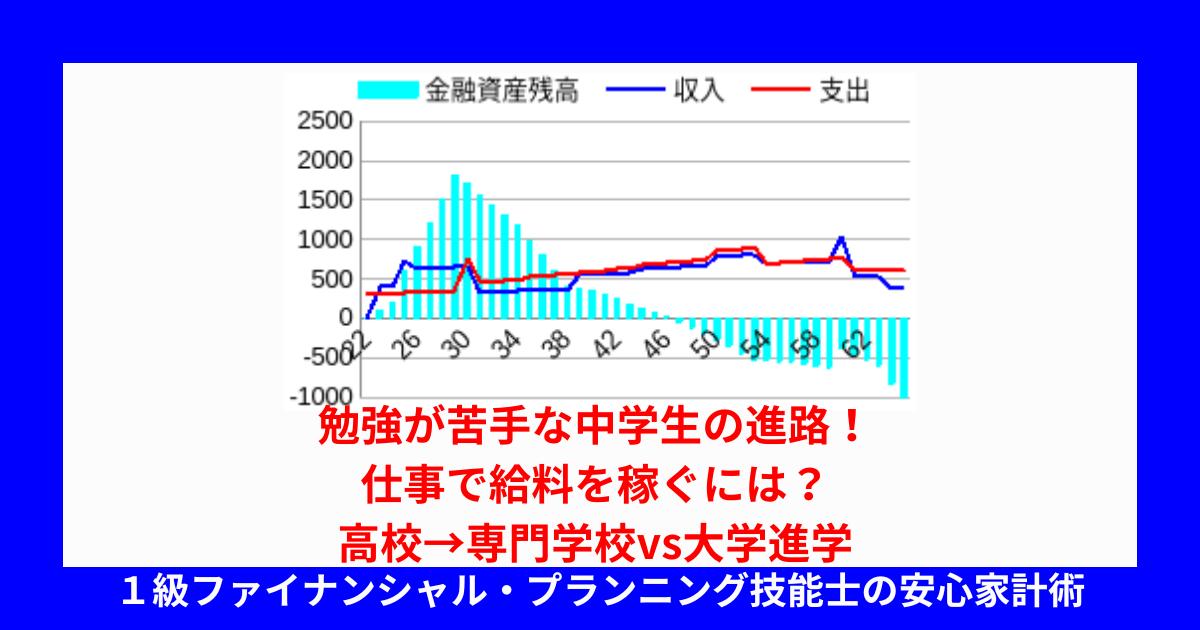

勉強が苦手な中学生の進路!仕事で給料を稼ぐには?高校→専門学校vs大学進学

「将来仕事で給料を稼げないかも…。」勉強が苦手で不安を抱える中学生。小学校と比べて学習内容は一段と難しくなり、学校や塾の授業にもついていけない。小学校の勉強の基…

また、専門学校の位置づけや就業年数や学費、支援制度などについては、文部科学省のホームページ「専門学校のことが知りたい」(https://shirusen.mext.go.jp/senmon/)も参考になります。

いずれにしても、塾の選択や進路により、家計は大きく影響を受けそうですね。そこでこの記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜集団塾vs個別指導塾、進学先により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 43 | 100歳で死亡 |

| 妻 | 40 | 100歳で死亡 |

| 第1子 | 13 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 中学生の塾 | 集団塾 (63万円/年) | 個別指導塾 (100万円/年) | 個別指導塾 (100万円/年) |

| 高卒後の進路 | 大学(4年) | 大学(4年) | 専門学校(2年) |

- その他の詳細データはこちらを参照。

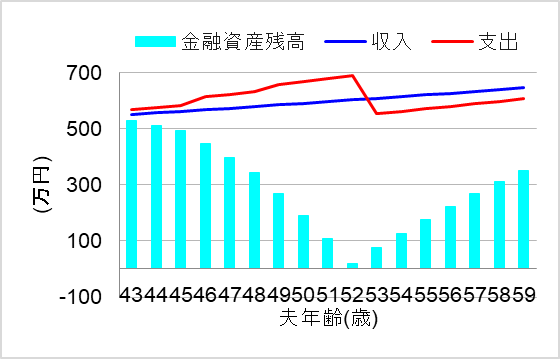

1. 中学は集団塾、その後大学まで進学

ではまず、中学では集団塾に我慢して通い続けた場合についてシミュレーションしてみます。このケースでは、何となく集団塾の周囲の雰囲気に流されて高校(普通科)を受験し、そのまま大学まで進学したものとします。この場合、将来の家計はどうなるでしょうか?

もともと、大学進学のために貯金をコツコツ貯めていたおかげで、何とか教育費のピークを乗り越えることができそうです。しかし、中学の集団塾があまり役に立たなかったとすると、その後の進学や進路にとって本当に良かったのかは疑問ですね。

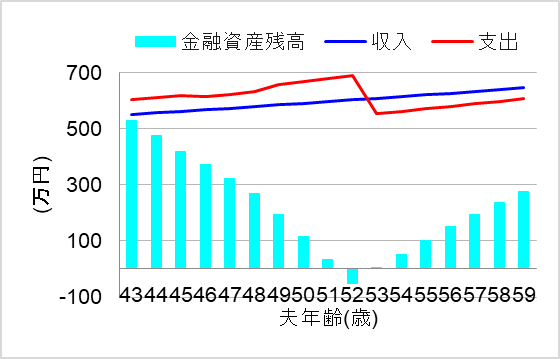

2. 中学は個別指導塾、その後大学まで進学

では次に、中学では個別指導塾に通う場合についてシミュレーションしてみます。このケースでは、貯金を崩してまで個別指導塾に通わせたのです。しかも、大学には当然行くべきという先入観から抜け出せずに大学まで進学すると、どうなるでしょうか?

おっと!やはり中学校時代に貯金を取り崩した分、大学の教育費ピークが来る50代で資金ショートしてしまいました。これでは結局、奨学金や教育ローンに頼ることになりかねません。しかも、集団塾について行けなかった学生が、大学の講義について行けるのでしょうか?大学こそ自分で目的意識を持って、主体的に学ぶ力が求められます。

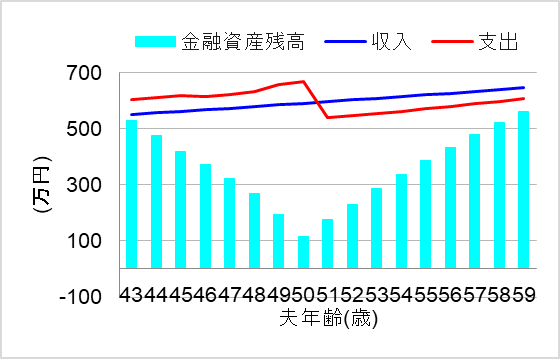

3. 中学は個別指導塾、高卒後は専門学校(2年間)

では最後に、中学では個別指導塾に通い、進路を見直した場合についてシミュレーションしてみます。このケースでも、個別指導塾のために貯金を取り崩しました。しかし、自分の特性に合う高校(専門学科)に進学、その後専門学校(2年間)に進学したのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら子どもが独立するまで安心して生活していけそうですね。しかも、子どもの特性に合った専門的な教育を受け、自分らしい職業に就くことができれば何よりです。

まとめ

中学生の個別指導塾の料金は集団塾と比較して、一般的には高い傾向があります。しかし、自分が必要な内容に絞って受講科目やコマ数、教材、模試などのメニューを最適化することで、費用をグッと抑えられる可能性があります。それでもお金が足りないなら、将来の進学費用の貯金を崩してよいのか、進路と合わせて将来の家計状況を試算し、判断しましょう。

とはいえ、どうしても個別指導塾でメニューを絞れない!貯金を崩すしかない!というケースもあります。その場合、将来の教育費のピークの時に困らないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。