田舎移住で生活費を節約?家計で後悔しないための3つのポイント!

「こんなに働いてもお金がたまらない…。」激務に忙殺されて田舎より給料は高くても、都会の生活費は高くて貯金できない。そんな方は一体何のために働いているのか…と感じることでしょう。

- 坪単価70万円!豪邸でもないマイホームが5000万円も?

- 保育園、習い事、塾、私立…、教育費だけで毎月いくら?

- 家族の教養娯楽でまた散財…

一方、田舎の友人は少ない給料でも広い豪邸に住み、のびのびと子育てをしている。節約にもなるし、豊かな自然に囲まれたスローペースの生活で幸せそう。こんなことなら、いっそのこと田舎に移住しようと考えるかもしれませんね。コロナ禍をきっかけにリモートワークも広まり、都会の給料のまま田舎に移住するハードルは低くなってきています。

でも、田舎だからこそかかる費用もあるのでは?と思った方は鋭い!実はその通りです。田舎移住で本当に家計で失敗しないのか、一体どのように判断すればよいのでしょうか?

・都会から田舎に移住を計画している人

・田舎で幸せな家庭生活を過ごしたい人

・田舎に移住後の家計が不安な人

田舎移住の計画で重要なこと

理想の暮らしを描いて田舎移住の計画をする場合、将来の家計の見通しを立てることが重要です。末永く幸せに暮らしていくには、家計の安心も欠かせないためです。

「田舎のほうが生活費は安いから家計は心配ないよ」と安易に考えていると、大きな落とし穴が待っているかもしれません。

田舎移住の家計の3つのポイント

田舎移住で後悔しないための家計の3つのポイントをご紹介します。

- 田舎ならではの生活費

- マイホーム購入資金

- 子どもの教育資金

これらはいずれも長期的に見ると○千万円という大きな支出であり、田舎だからこそかかりがちなお金があります。これらのポイントについて順番に解説します。

田舎ならではの生活費

都会の生活にはお金がかかると言いますが、生活費の中には田舎だからこそかかりがちなものもあります。そのため、田舎に移住後の生活費についてしっかりと見積もっておく必要があります。

「家計調査 家計収支編」(総務省統計局)のデータ(政府統計の総合窓口(e-Stat))を加工して作成した次の表によると、大都市に比べて、小都市B(人口5万未満)・町村のほうがかかるものとして、光熱・水道費、交通・通信費(特に自動車等関係費)が目立ちます。

| 品目分類 | 支出金額 | ||

| 大都市 | 小都市B・町村 | ||

| 食料 | 1,116,744 | 951,916 | |

| 住居 | 254,313 | 129,681 | |

| 光熱・水道 | (小計) | 276,754 | 305,871 |

| 電気代 | 136,593 | 166,063 | |

| ガス代 | 73,480 | 46,725 | |

| 他の光熱 | 7,700 | 28,747 | |

| 上下水道料 | 58,981 | 64,337 | |

| 家具・家事用品 | 151,988 | 143,573 | |

| 被服及び履物 | 136,495 | 96,742 | |

| 保健医療 | 198,382 | 159,802 | |

| 交通・通信 | (小計) | 462,204 | 551,602 |

| 交通 | 88,475 | 30,310 | |

| 自動車等関係費 | 233,393 | 367,123 | |

| 通信 | 140,335 | 154,169 | |

| 教育 | 182,696 | 63,952 | |

| 教養娯楽 | 409,129 | 294,574 | |

| その他の消費支出 | 562,408 | 551,820 | |

| 消費支出(合計) | 3,751,112 | 3,249,532 | |

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

大都市:政令指定都市及び東京都区部

小都市B・町村:人口5万未満の市及び町村

地域によっては暖房費用が多くかかったり、車も一人一台持つこともあり、うなずけますね。

ここではあくまで平均値をご紹介しましたが、自分の生活スタイルや家庭事情に合わせて見積もる必要があります。

マイホーム購入予算

田舎なら土地が安いため、その分広い庭を付けたり、建物にお金をかけられるのでしょうか?

「令和6年地価公示」(国土交通省)のデータをもとに作成した次の表によると、令和6年の都道府県庁所在地の住宅地の公示平均価格は、高いところで70万円台/m2、安いところで3万円台/m2です。こんなに地域差が大きいのですね。

| 都道府県県庁所在地の住宅地「平均」価格 | |

| 区分 | R6公示平均価格 (万円/m2) |

| 東京都23区 | 704,600 |

| 大阪市 | 265,000 |

| 横浜市 | 245,800 |

| : | : |

| 山口市 | 37,000 |

| 秋田市 | 34,300 |

| 青森市 | 33,700 |

※https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/tochi_fudousan_kensetsugyo_fr4_000001_00194.html

これを見ると「田舎ならば豪邸に住める!」とばかりに、庭や建物に大きな予算を積んでしまいがちですが、慎重になる必要があります。特に、次項で説明する教育資金との配分を誤ると、家計が破綻しかねないためです。

大学進学時の一人暮らし費用

田舎だからこそ覚悟が必要なのが、子どもが遠方の大学に進学する場合の一人暮らしの費用です。都会と異なり自宅から通える大学は限られ、その分下宿する可能性も高いためです。

自宅外通学費用は、別の記事「教育ローンの月々の返済が大変!借りる?いくら?」でもご紹介したように、4年間でなんと400万円以上かかることもあります。子どもが小さいうちに田舎移住を計画していると盲点になりやすいですが、決して見逃せない額ですね。大人の永住覚悟だけでは済まないのです。

子どもが大きくなってから都会の大学に進学したいと言い出した時、「うちは自宅から通えるところだけよ!」などと制限はしたくないですよね。そのため、大学進学時の一人暮らし費用を先取りして、前項のマイホーム購入予算を立てることをお勧めします。

では田舎移住で生活費、マイホーム、下宿にかかる費用が、どのように家計に影響を与えるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜田舎移住でマイホームや下宿!家計はどうなる?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

- 比較条件

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 居住地域 | ずっと都会 | 田舎に移住 | 田舎に移住 |

| 生活費 | 高い | 安い | 安い |

| マイホーム購入費用 | 4600万円 | 4600万円 | 3300万円 |

| 大学時代の住居 | 自宅 | 下宿 | 下宿 |

| 4年間の自宅外通学費(下宿代、一人暮らし生活費など) | 0万円 | 420万円 | 420万円 |

- 仕事

夫婦ともリモートワークが可能な職種で、都会でも田舎でも給料は変わらないものとする。 - その他の詳細データはこちらを参照。

1. ずっと都会、住宅(並)、大学は自宅生

ではまず、ずっと家族で都会に住み続けたケースについてシミュレーションしてみます。このケースでは、子どもたちは自宅から通える範囲の大学に進学したものとします。この場合、将来の家計はどうなるでしょうか?

子どもたちの大学進学のため、50代では一気に貯金を取り崩してしまいます。それでも、自宅から大学に通ってくれたおかげで、何とか教育費のピークを乗り越えることができそうですね。

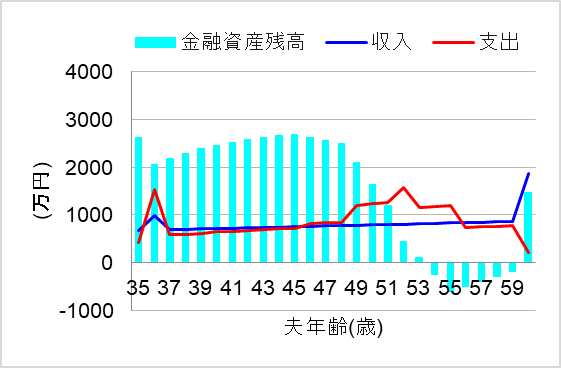

2. 田舎に移住、住宅(豪邸)、大学は下宿生

では次に、田舎に移住し豪邸を購入したケースについてシミュレーションしてみます。マイホームの購入予算はケース1と同じですが、土地が安い分、庭と建物にしっかりお金をかけたのです。

にもかかわらず、子どもたちが都会の大学にあこがれて下宿をすることになったら…、将来の家計はどうなるのでしょうか?

なんと、教育費のピークの時期に資金ショートしてしまいました。子どもたちが下宿する可能性まで考えてマイホーム購入予算を決めるべきでしたね。

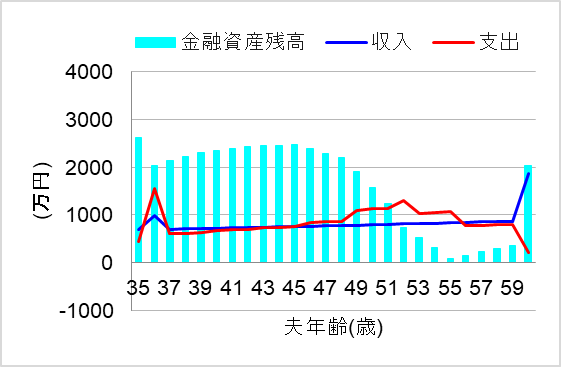

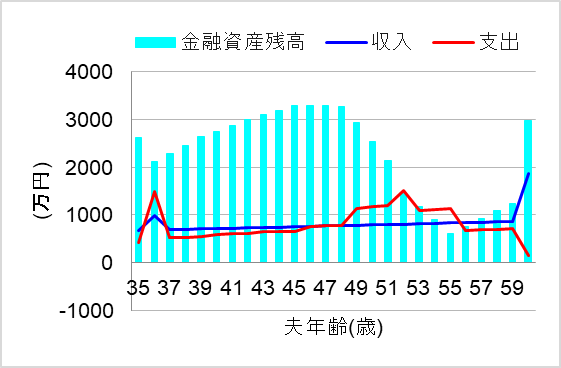

3. 田舎に移住、住宅(並)、大学は下宿生

では最後に、田舎に移住後、子どもが下宿する可能性まで考慮した場合について、シミュレーションしてみます。このケースでは、いくら土地が安いからと言って、庭や建物に目いっぱいお金をかけることはしなかったのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら子供たちが下宿したとしても、安心して暮らしていけそうですね。しかも子どもが小さいうちは自然豊かな環境でのびのびと子育てでき、まさに理想を実現できました。

まとめ

都会から田舎に移住して理想の生活をしたくても、本当に節約できるのか不安…家計で後悔したくない!という方に、3つのポイントをご紹介しました。

- 田舎ならではの生活費

- マイホーム購入資金

- 子どもの教育資金

末永く幸せに暮らしていくには、家計の安心も欠かせません。そのため、将来の家計の見通しを立てて移住することが重要になります。

とはいえ、個人の価値観や諸事情により、どうしても田舎でのマイホーム購入を優先せざるを得ないケースもあります。その場合、特に教育費のピークの時期になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。