マイホームブルーから抜け出せない?キャンセル前に知るべき原因と対策

「念願のマイホーム購入なのに、契約後に気分が晴れず後悔ばかり…。これがマイホームブルーか?」

これから何十年とここに住まなければいけないと思うと、本当にこれで良かったのかと不安になるのも無理もありません。買い物や交通の便、間取りや収納、子育て環境、騒音、自然災害リスク…など、いずれも分かっていたことなのに、なんでこの物件でOKしたのかと自分を責めてしまうこともあるでしょう。

一方で、大きな借金を背負った夫もショック!本当に住宅ローンを返せるのか不安になりながら、どんなに仕事がつらくてもやめられない覚悟で一大決心したのに…。自分のキャリアや人生、住居、お金の使い方など、色々な自由と引き換えに…。

こんな状況では夫も妻も他の新築が羨ましく思え、今の売買契約をキャンセルしたくもなるでしょう。しかし、汗水流して貯めた300万円の手付金を捨てるのは痛すぎる!

その前に知っておくべき対策はないのでしょうか?

・マイホームブルーから抜け出せない人

・売買契約をキャンセルしようか迷っている人

・資金計画を見直してお金の不安を解消したい人

新築の不満率と課題

新築住宅を取得した世帯でも不満に感じているのでしょうか?

「平成30年 住生活総合調査結果」(国土交通省住宅局)のデータによると、持ち家に住む世帯の住宅及び居住環境の総合的な評価に関する不満率は、新築住宅を取得した世帯で18.6%です。自分で選んだはずなのに、なぜこうなるのでしょうか?

同調査のデータをもとに作成した次の表によると、持ち家に住み替えたい親と子の世帯(長子5歳以下)の課題としては、「資金・収入等の不足」が圧倒的に目立ち、「予算の範囲で気に入る物件がない」という現実もあります。

| 子育て世帯の住み替えの課題 (持ち家への住み替え意向を持つ親と子の世帯(長子5歳以下)) | |

| 資金・収入等の不足 | 64.3% |

| 希望エリアの物件が不足 | 29.1% |

| 予算の範囲で気に入る物件がない | 25.9% |

※https://www.mlit.go.jp/jutakukentiku/house/content/001604240.pdf

お金の問題が大きく立ちはだかっている状況が分かりますね。

マイホームブルーの原因とは?

前項のとおり予算の都合は切実で、誰しも何らかの妥協はしていることでしょう。しかし、その妥協点が許せないと、マイホームブルーの原因になってしまいます。

一方で、何千万円もする住宅の購入は、多くの方にとって一度切りのチャンスであり、簡単に住む場所を変えられなくなります。また、住居のみならず、人生の選択肢や経済的な自由との引き換えになると言っても過言ではありません。

「妥協が必要ながらも、絶対に失敗できない!」というプレッシャーは大変大きなものですね。

お金の不安に対してとるべき対策は?

マイホームブルーから抜け出すために売買契約をキャンセルしたくても、お金のことが不安になりますね。

相手(売主)が契約の履行に着手するまでは、買主は手付金を放棄することで契約解除できますが、それ以降は損害賠償(違約金など)が生じる可能性があります。

対策を決めるには、ライフプランに基づく資金計画を見直すことをお勧めします。何百万円もの損失を被っても大丈夫かどうかを判断できるからです。

例えば、子どもがもう一人欲しい、私立に進学させたい、老後は旅行も楽しみたいなどの実現したいことに対して、損失の与える影響を見極める必要があります。

資金計画はどう見直す?

将来どうなるか分からないと漠然と不安を抱えていては検討が進みません。対応の選択肢ごとに将来の家計をシミュレーションしてみることをお勧めします。現実的なのか無謀なのかについて、合理的に判断しやすくなるためです。

例えば次のような対応の選択肢が考えられます。

- 手付金を放棄して契約解除する

- 数年間住んでみて我慢できなければ売却する

- 住み続けて将来リフォームする

シミュレーションにより、お金の不安を解消できれば安心して選択できますね。また、無謀な選択肢が明確になった方が、あきらめがついて幸福度アップにつながることもあります。

では実際に、対応の選択肢により将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜マイホームブルーへの対応により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 初めてのマイホーム購入

3800万円の物件の購入を夫36歳時点で契約し、マイホームブルーに陥る。 - 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 初めて購入する物件(夫36歳時点) | 手付金(300万円)を放棄して契約解除 | 3年住んでみたが売却。新築プレミアムの喪失もあり800万円の売却損 | 我慢して住み続け、定年後にリフォーム(800万円) |

| 初めての物件を手放した後 | 現役中は賃貸 | 一生賃貸 | (手放さず) |

| 定年後 | 別の安い物件を購入 | 安い賃貸に引っ越したが、家賃負担が続き家計の重石に | 住み慣れた家をリフォームして満足 |

- その他の詳細データはこちらを参照。

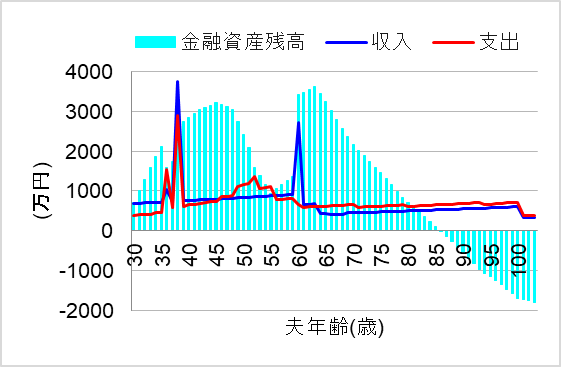

1. 手付金放棄で契約解除、定年後に別物件購入

ではまず、手付金を放棄して売買契約を解除(キャンセル)した場合について、シミュレーションしてみます。

このケースでは、放棄した手付金の分だけ予算が減ってしまい、次の家を探そうにも、さらに妥協点が増えてしまいます。そのため、現役中は賃貸を続け、定年後に条件を絞って安い物件を購入することにします。

この場合、将来の家計はどうなるでしょうか?

手付金を放棄したとしても、定年後までマイホームをお預けにすれば、何とか暮らしていけそうですね。

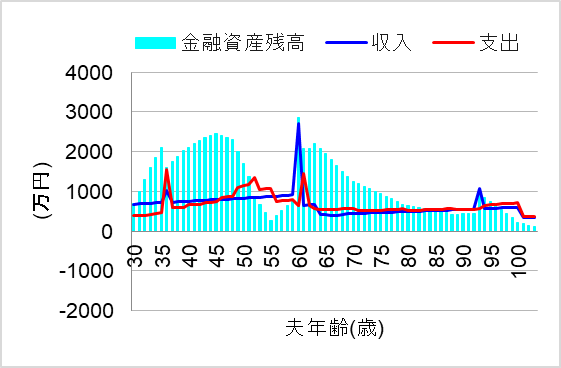

2. 持ち家に3年住んで賃貸に引っ越し

では次に、購入したマイホームに3年住んでから、賃貸に引っ越した場合についてシミュレーションしてみます。住めば都だと信じて我慢してみましたが…、結局マイホームブルーから抜け出せなかったのです。

この場合、新築プレミアムの喪失(※)もあり、当初3800万円で購入した新築戸建てを3000万円で売却することで大きな譲渡損失(800万円)が出てしまいます。

※新築プレミアム喪失については「マイホームは一生モノ?リセールバリューへの過度な期待は禁物!」の記事を参照。

持ち家はもうこりごりだと感じ、自由気ままな賃貸でずっと過ごすことにします。

この場合、将来の家計はどうなるのでしょうか?

なんと、定年後に貯金をどんどん取り崩し、資金ショートしてしまいました。長い老後で家賃負担が続くことは馬鹿になりませんね。やはり持ち家にしておけば良かったと思っても後の祭りです。

3. 当初我慢したがリフォームで満足

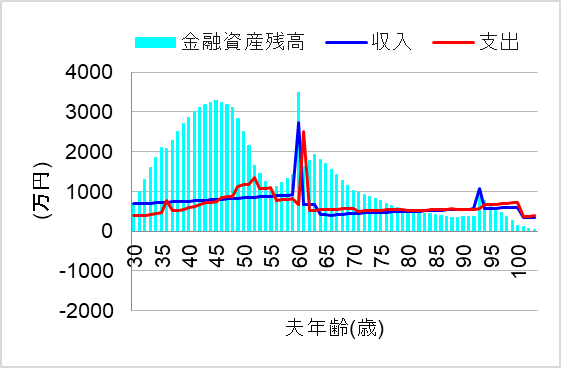

では最後に、購入したマイホームに我慢して住み続けた場合についてシミュレーションしてみます。

このケースでは不満な点を改善すべく、定年後に800万円かけてリフォームしたのです。30代の頃と異なり、通園・通学や教育環境の条件は不要となり、代わりに住居の仕様に徹底的にこだわるのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。しかも長年の夢だった住居仕様を実現でき、最終的には幸せに暮らしていくことができました。

まとめ

マイホームの購入では、契約後にマイホームブルーに陥ることも珍しくありません。予算の都合から何らかの妥協が必要ながらも、絶対に失敗できないというプレッシャーがあります。

もしその妥協点を許せないと、マイホームブルーから抜け出せませんね。手付金を放棄してでも売買契約をキャンセルしたくなることでしょう。

しかしその前に、ライフプランに基づく資金計画を見直し、将来の家計をシミュレーションすることをお勧めします。人生で実現したいことに対する、損失の与える影響が分かるからです。

対応方法として、キャンセルするだけでなく、入居後の売却・リフォームなども選択肢として検討し、安心して暮らしていける選択肢を見出しましょう。

とはいえ、個人の価値観や諸事情により、どうしてもキャンセルせざるを得ないケースもあります。その場合、他のライフイベントでお金が足りなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。