資産運用で現金比率の目安は?子育て40代夫婦の最適なポートフォリオ!

40代で子育て中の皆さん、資産運用を考え始めたものの、現金をどのくらい残せばよいのか悩んでいませんか?新NISAの制度が始まり、「投資に積極的にお金を回したい」一方で、「必要な時に現金が不足したら困る」と不安になるのも自然なことでしょう。

特にこれから子どもの教育費がかさむ50代に向けて、どれだけ現金を手元に確保しつつ、効率よく運用できるかが大切です。

物価が上がっている今、現金を貯金するだけではお金の価値が目減りしてしまうかもしれません。しかし、資産を投資に回しすぎると、いざという時に困るかもしれませんよね。

この記事では、40代子育て夫婦にとって最適な現金比率と、無理なく資産を増やすためのポートフォリオの考え方を、注意点を交えて分かりやすくお伝えします。ぜひ参考にして、安心して将来を迎えましょう。

・資産運用での現金比率の目安

・自分に最適なポートフォリオの考え方と注意点

・現金不足リスクを回避するための具体的な計算方法

世代ごとの現金比率の現状

皆さんの現金比率(金融資産のうち現金の割合)はどれくらいなのでしょうか?

「家計の金融行動に関する世論調査[総世帯]」各種分類別データ(令和5年)(金融広報中央委員会「知るぽると」)のデータをもとに作成した次の表によると、どの世代も現金比率は40~50%程度で大きな差はありません。

しかし、この現金比率は本当に適切なのでしょうか?

| 世帯主の年令 | 金融資産保有額(万円) | 預貯金(万円)(運用または将来の備え) | 現金比率 |

| 20歳代 | 266 | 131 | 49% |

| 30歳代 | 874 | 419 | 48% |

| 40歳代 | 1,181 | 496 | 42% |

| 50歳代 | 1,773 | 705 | 40% |

| 60歳代 | 2,499 | 1,090 | 44% |

| 70歳以上 | 2,162 | 954 | 44% |

https://www.shiruporuto.jp/public/document/container/yoron/sosetai/2023/23bunruis001.html

リスク資産である株式や投資信託は、効率良く資産を増やせる可能性がある一方で、価格がゼロになるリスクも伴います。そのため、現金が全資産の40~50%程度しかない状況では、不安に感じる方もいるでしょう。特に、教育費や老後資金が必要なときに資産が減少してしまうリスクは避けたいものです。

現金比率の目安とは?40代なら?

現金比率の目安をどのように考えたらよいのでしょうか?

一般的には、年齢を現金比率の目安とする考え方があります。つまり、若いほど現金比率を低く(運用資産を多く)、年齢が上がるほど現金比率を高く(運用資産を少なく)するのです。例えば、30歳では現金を資産の30%、40歳では40%、50歳では50%といった具合です。

それは、若いほど長期間で運用が可能で、一時的に運用資産の価格が下落したとしても、将来に価格が上昇して巻き返せる可能性があるからです。

しかし、40代がこれから先、教育費など大きな出費を迎える状況で、本当に年齢を目安にして大丈夫なのでしょうか?

最適なポートフォリオ・現金比率はみんな違う?

同じ年代でも、最適なポートフォリオや現金比率は、個々の状況によって異なります。

ライフステージ(独身、夫婦二人、子持ちなど)、住まいの状況(持ち家か賃貸か)、お金の使い方などによって、リスク許容度も変わるからです。

自分に合った現金比率の計算のポイント

現金比率は、ライフイベントに基づいて計算することをお勧めします。これにより、大きな支出が発生するタイミングで資金が不足しないかどうか確認できます。

具体的には、教育費などの大きな出費がある時期でも、手元の現金でやりくりできるように現金比率を設定します。

現金比率の計算の注意点

資金ショートしないか確認する際には、金融資産全体ではなく、現金自体がマイナスにならないことを確認することが重要です。

特に、株式などのリスク資産の価格が下落している状況で換金しなければならない事態を避けるために、手元に十分な現金を残しておくことをお勧めします。

例えば、2人の子どもの進学に備えて1000万円をリスク資産で積み立てていた場合、進学のタイミングでその価格が600万円に目減りしていたら大変なことになりますね。

そのため、投資による運用資産を取り崩さなくても済むかどうかシミュレーションして、手元に残す現金を計算することをお勧めします。

それでは実際に、40代子育て夫婦ので現金比率をどう設定するのが良いのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜40代子育て夫婦の現金比率により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 金融資産 (夫40歳時点) | 1400万円 | 1400万円 | 1400万円 |

| うち現金 (夫40歳時点) | 0万円 | 560万円 | 1120万円 |

| 現金比率 (夫40-45歳) | 100% | 40% | 80% |

| 積立投資額 (夫40-45歳、現金比率を維持できる額) | なし | 50万円/年 | 15万円/年 |

| 運用資産換金 | なし | 96万円/年 (夫66-88歳) | 96万円/年 (夫66-71歳) |

- 運用資産の年利率はいずれも2%とする。

- その他の詳細データはこちらを参照。

1. ずっと現金比率100%

ではまず、ずっと現金比率100%のままの場合について、シミュレーションしてみます。このケースでは、株価や投資信託の価格下落が怖かったため、一切投資をしなかったのです。この場合、将来の家計はどうなるでしょうか?

おっ、さすが安全運転!子どもの教育費のピークを迎える50代でも、計画通り貯金を残してあり、難なく乗り越えました。しかし、人生100年時代では老後資金が心もとなく、90代で介護費用が足りなくなる可能性があります。

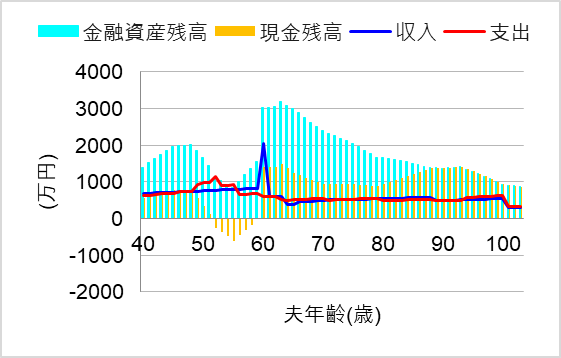

2. 40代前半で現金比率40%

では次に、40代前半で現金比率40%になるように積立投資をした場合についてシミュレーションしてみます。このケースでは、現金比率の目安は年齢だと考え、現金比率の目標を40%に設定したのです。この場合、将来の家計はどうなるでしょうか?

おおっ、金融資産残高としては一生余裕で過ごせそうですね。しかし、注目すべきは現金残高です。子どもの教育費がピークになる50代で現金が底をつきてしまいます。

もしこのタイミングで、運用資産の価格が大幅に下落していたとしても、換金せざるを得なくなってしまいますね。この家庭の状況では年齢を現金比率の目安にすべきではなかったのです。

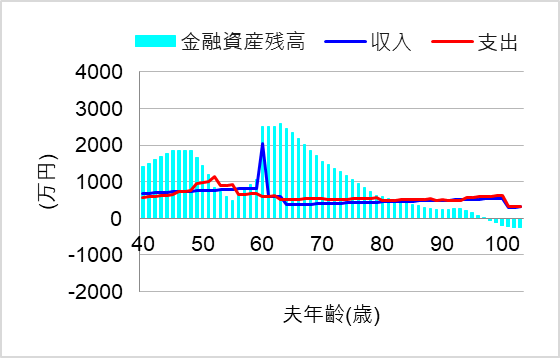

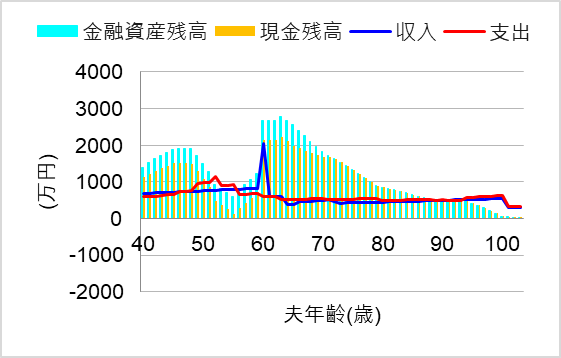

3. 40代前半で現金比率80%

では最後に、40代前半で現金比率80%になるように積立投資をした場合についてシミュレーションしてみます。このケースでは、教育費ピークに備えて手元に現金を残そうと考え、ケース2よりも現金比率を増やしたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら教育費ピークとなる50代にも手元の現金でやりくりが可能であり、さらに老後も安心して暮らせそうですね。このケースでの最適なポートフォリオだったと言えるでしょう。

まとめ

自分の最適な現金比率を決めるには、年齢だけでなくライフステージや将来の支出を考慮することが重要です。

例えば、40代で子育て中の家庭は、教育費などの大きな出費が見込まれるため、手元に残すべき現金を慎重に見積もる必要があります。

この記事のシミュレーションでは、現金比率が高いと老後資金が不足し、低すぎると教育費に困る例を見てきました。また、現金比率を適切に設定すれば、資産運用の効率と出費への備えのバランスを取れることを確認しました。

とはいえ、個人の価値観や諸事情により、どうしても現金比率を下げられない場合や、もっとお金を投資に回さざるを得ないケースもあります。その場合、大きな出費がかかるようになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。