親が認知症で銀行口座凍結かも?家族で今すぐ準備を!

「親が認知症になったら銀行口座が凍結されるかも?」それは困るという方は、家族で今すぐ準備することをお勧めします。

介護サービスを受けるにしても、介護施設に入所するにしても、認知症の進行に伴いお金で解決するしかないことも多々出てくるでしょう。

そんな時、親自身の資産や年金から支払われるようにしたいですよね。もし親の代わりに自分が立て替えるとすると、長期的に介護費用の負担が懸念されます。認知症を発症してから10年生きれることもあるからです。

しかし、家族であっても勝手に親の銀行口座から預金を引き出したり、親の家を売却したりすることはできません。成年後見制度は何やら手間がかかりそうだし、毎月報酬を何万も払い続けるなんて…という方もいるでしょう。

だからと言って子の自分が親の施設費用を負担できないし、こんな記事「介護離職で後悔!親のために自分の家計が火だるまに?」を読むと介護離職も安易にはできない!

親の判断能力があるうちに、今すぐどのような準備ができるのでしょうか?

・親の介護費用は親自身の資産や年金で賄いたい

・親が認知症になったら口座が凍結されるのは困る

・親の家を売って介護費用を捻出できないと困る

・親の認知症に備えて今すぐできる準備を進めたい

認知症の金銭リスクとは?

親が認知症になった場合の金銭リスクの代表的な例を見てみましょう。

- 銀行口座が凍結されるリスク

認知症になると、その人の銀行口座は凍結されます。不正な引出しや詐欺から本人の資産を守るためです。本人の介護や日常生活のためにその口座のお金を使いたいのに…。 - 家を売却できなくなるリスク

親自身が自分の家を売ることで、介護施設の入居費用を捻出しようと考えていても、いざ認知症になると、家族が代わりに勝手に家を売れないのです。結局、費用を捻出できず、親子ともに望まない形での介護を余儀なくされるのは避けたいですね。

認知症は備えが肝心!家族のできる準備は?

本人が認知症になる前に、任意後見制度や家族信託を利用して準備することをお勧めします。法定後見制度とは異なり、本人が意思決定できるうちに契約を結んでおくことで、本人の意思を反映しやすいからです。

- 任意後見制度

財産管理や身上監護について委任したい家族などと契約します。詳しくは厚生労働省の次のホームページに分かりやすくまとまっています。

「成年後見はやわかり」https://guardianship.mhlw.go.jpより

「任意後見制度とは(手続の流れ、費用)」https://guardianship.mhlw.go.jp/personal/type/optional_guardianship/ - 家族信託

財産管理を信頼できる家族に託します。家の売買も含め、受託した家族は比較的自由に決めることができます。ただし、身上監護はカバーできないため、任意後見制度と併用するのが良いケースもあります。

成年後見制度の動向

成年後見制度には大きく「法定後見制度」「任意後見制度」の2種類があり、このうち認知症になる前の準備として有効なのは前項にも出てきた「任意後見制度」のほうです。

皆さんはどちらを利用しているのでしょうか?また、誰に成年後見人になってもらっているのでしょうか?「成年後見制度の現状」(厚生労働省、令和6年4月)からの次の引用によると、任意後見制度の利用者はわずか約1.1%という少なさに驚かされます。

2.成年後見制度の利用状況等

(…略…)

○ 成年後見制度の各事件類型における利用者数はいずれも増加傾向にある。

○ 令和5年12月末日時点の利用者数については、成年後見の割合が約71.7%、保佐の割合が約20.9%、 補助の割合が約6.4%、任意後見の割合が約1.1%となっている。(…略…)

成年後見人等と本人との関係別件数(令和5年)

(…略…)

○ 成年後見人等と本人の関係については、親族(配偶者、親、子、兄弟姉妹及びその他親族)が成年後見人等に選任されたものが 7,381件(全体の約18.1%)、親族以外の第三者が選任されたものが33,348件(全体の約81.9%)となっている。

(…略…)

出典:「成年後見制度の現状」(厚生労働省、令和6年4月、https://www.mhlw.go.jp/content/001102138.pdf、2024年5月26日アクセス、太字・黄色マーカーは筆者)

一方で、親族以外の第三者が成年後見人等に選任されたのは約81.9%です。多くのケースで第三者がなっているのですね。

では、親が認知症になる前に準備することで、どのような効果があるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜親が認知症でも事前対策で満足な介護を!〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 老親(母) | 70 | 100歳で死亡 |

| 子 | 48 | 独立し別生計 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 認知症 | 発症せず | 85歳で本格的に発症 | 85歳で本格的に発症 |

| 認知症対応 | (非該当) | 事後に法定後見制度で対応 | 事前に任意後見人制度で備え |

| 家の売却 | 本人の意思決定で売却(2000万円) | 法定後見人が売却を認めず | 任意後見人が代理で売却(2000万円) |

| 支払い報酬 | (非該当) | 成年後見人に4万円/月 | 任意後見監督人に2万5千円/月 |

| 介護施設 (入居一時金) | 1000万円 | 300万円 | 1000万円 |

| 介護施設 (固定費月額) | 20万円/月 | 10万円/月 | 18万円/月 |

| 介護満足度 | 高 | 並 | 高 |

- その他の詳細データはこちらを参照。

1. 認知症にならなければ自分の意思で

ではまず、母が認知症にならずに済んだ場合についてシミュレーションしてみます。このケースでは、親が85歳で家を売却し、施設の入居費用に充てることを意思決定したのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら100歳まで安心して施設で過ごすことができそうですね。親子関係も円満なまま過ごすことができれば何よりです。

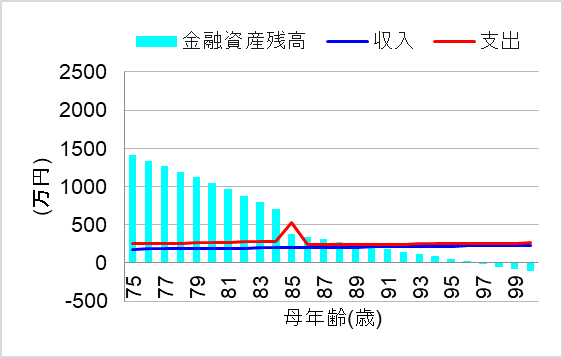

2. 法定後見制度で家売却もできないと

では次に、85歳で認知症が本格化してしまった場合について、シミュレーションしてみます。このケースでは、事前の準備をしないまま、認知症になってから法定後見制度を利用することになったのです。

しかし、法定後見人は本人の大切な住居を守るため、家の売却にはかなり慎重!仕方なく手元の貯金をくずし、控えめな月額費用で過ごせる施設を選ぶことに…。この場合、将来の家計はどうなるのでしょうか?

おっと、95歳くらいまで何とか持つかなというところですね。しかも、家という資産を持ちながら売却もできず、期待していたほどの生活はできませんでした。認知症になってからでは対応の選択肢が限られてしまい、後の祭りでしたね。

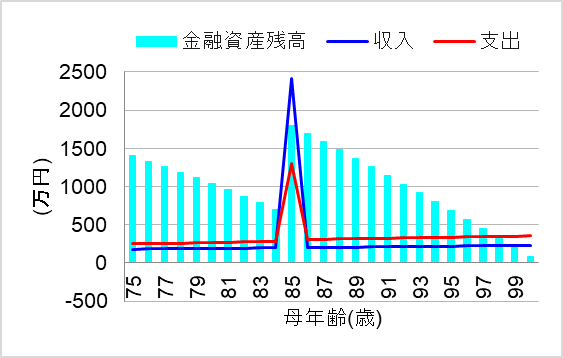

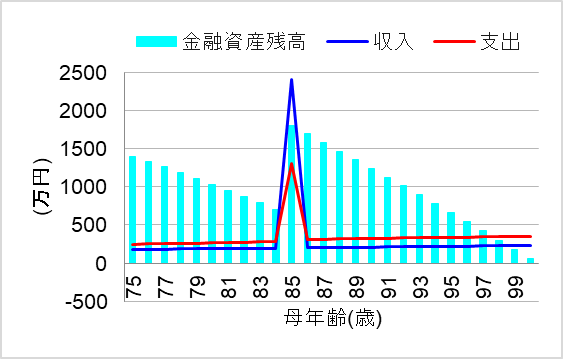

3. 任意後見制度で家売却できれば

では最後に、任意後見制度を利用して子どもに任意後見人になってもらった場合について、シミュレーションしてみます。このケースでは、認知症になる前に準備万端!親が示していた意思に従って家の売却を実行、そのお金を介護施設の費用に回したのです。

この場合、任意後見監督人への報酬が毎月2万円かかりましたが、将来の家計はどうなるのでしょうか?

おおっ、これなら安心して100歳まで過ごせそうですね。やはり事前の備えが肝心でした!

まとめ

親の認知症に備えて任意後見制度や家族信託を利用し、今すぐ準備することをお勧めします。

親の介護費用は親自身の資産や年金で賄いたいと思っていても、認知症になってからでは親の口座が凍結されたり、家の売却ができなくなるリスクがあるためです。手間も費用もかかる法定後見制度で対応した結果、親子ともに臨まない形での介護になってしまうことは避けたいですね。

とはいえ、まだ認知症を発症しておらず元気な親に対して、口座の管理や自宅売却の話をしづらいとうこともあるでしょう。何とか切り出したとしても、どうしても親の腰が重い、受任できる家族がいないなどで、準備が進まないケースもあります。

そんな場合、認知症になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。