大学の留年で学費払えない!自分でいくら稼ぐ?親も限界ならどうする?

「まさかの大学留年学費…。」大学生の子どもが卒業すれば肩の荷が下りると思いきや、突然留年と聞いたらお金の不安は計り知れません。

長年かけて積み立ててきた大学4年間の学費は底を尽き、いくら子どもためとはいえ、親の対応として老後資金を取り崩すわけにはいかず、これ以上は無理!ということもあるでしょう。

一方の子ども側も、親に申し訳ない気持ちで一杯になりながらも、高額な1年間の学費や一人暮らしの生活費をどうするか頭を抱えるでしょう。

留年中は奨学金ももらえず、アルバイトだけで自分で稼ぐことにすれば、学業との両立も難しくなります。留年を繰り返すことは何としても避けたいですね。

親子双方がこの難局をどう乗り越えるべきか?この記事では、親の気持ちや対応、子どもの自助努力、そしてお金の問題に焦点を当て、具体的な解決策を探っていきます。

・大学の留年で学費を払えない場合に、当面のピンチを乗り越える方法

・親の対応と子の対応

・親の将来の家計とともに、子の将来(就業機会、給与水準)も踏まえた長期的視点の重要性

留年で学費払えない!どう乗り越える?

親の気持ちと子の気持ち、それぞれができることについて、親子で話し合い、歩み寄りましょう。

大学の学費は通常、一年間だけでも数十〜数百万円とかかり、簡単に作れるものではないからです。また、下手にローンなどに手を出してしまうと、将来の家計も危うくなりかねません。

子の対応はどうする?大学生が学費を自分で?

子ができることとして、次のことを検討しましょう。

- あと少しの単位が足りないだけの場合は、半年間の休学により学費を浮かせる。

- アルバイトに励む。たたし、学業がおろそかにならないように限度を設ける。休学する場合はその期間に集中的に働くのも良い。

- 親の老後資金の一部を借りて、卒業後に必ず返す。

- 学生窓口で、分納や延納の相談をする。

卒業する意欲さえあるならば、このように色々な手段を検討してみると良いでしょう。

逆に、卒業できるまでにあと何年かかるか分からず、卒業する意欲も無い場合、退学して高卒として働くか、資格の勉強をするなど、他の道を選び直すことも検討が必要です。

親の対応はどうする?学費を出す?

親ができることとして、次のことを検討しましょう。

- 自分たちの老後資金を厳しく見積もり、資金余力の範囲で学費を出す。

- 老後資金の一部を貸す。(子どもが卒業後に返してもらう。)

なお、そもそも緊急時に備えた予備資金を用意しておくべきです。子どもの留年に限らず、老後にも冠婚葬祭費、リフォーム費、事故対応費、医療費、介護費用など様々な臨時費用が必要となる可能性があるからです。子どもが小さいうちから、教育費とともに予備資金もコツコツと積み立てておくことで、これらに対応できます。

大学の留年者はどれくらい?

大学(修業年限4年)の卒業者のうち、留年者はどれくらいいるのでしょうか?

「学校基本調査」(文部科学省)のデータを元に作成した次の表によると、1割以上が1年以上超過して卒業していることが分かります。

| 入学年度別卒業者数(令和3年3月, 修業年限4年, 男女計) | 割合 | |

| 最低修業年数卒業者(平成29年度入学) | 485,458 | 87% |

| 1年超過(平成28年度入学) | 41,314 | 12% |

| 2年超過(平成27年度入学) | 18,994 | |

| 3年超過(平成26年度入学) | 3,158 | |

| 4年以上超過(平成25年度以前入学) | 1,598 | |

| その他(編入学者) | 10,662 | 2% |

| 計 | 561,184 | 100% |

| 「学校基本調査」(文部科学省)※1のデータ(政府統計の総合窓口(e-Stat)※2より)をもとに表を作成 | ||

※1: https://www.mext.go.jp/b_menu/toukei/chousa01/kihon/1267995.htm

※2: 学校基本調査 / 令和3年度 高等教育機関《報告書掲載集計》 卒業後の状況調査 大学

https://www.e-stat.go.jp/stat-search/files?page=1&query=%E5%85%A5%E5%AD%A6%E5%B9%B4%E5%BA%A6%E5%88%A5&layout=dataset&toukei=00400001&tstat=000001011528&stat_infid=000032155596&metadata=1&data=1

大学の留年は決して珍しいことではないのですね。学生時代を思い返すと、身近でも留年率がそれなりに高かったのではないでしょうか?

さて、その留年をしてしまった場合、親子でどのように対処することで、家計のピンチを乗り越えられるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜まさかの留年で学費払えない!親子の歩み寄りでピンチを乗り越えられるか?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 48 | 100歳で死亡 |

| 妻 | 45 | 100歳で死亡 |

| 第1子 | 18 | 23歳で独立 |

| 第2子 | 15 | 23歳で独立 |

- 留年条件

数年後、第1子と第2子がそれぞれ大学4年生(22歳)の時点で留年が決まり、もう1年(23歳まで)の学費・一人暮らし生活費が必要になったものとする。 - 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 留年在学費用 | 183.2万円 (1年分) →親が負担 | なし (留年せず中退) | 91.6万円 (半年休学のため半年分) →60万円は子負担、残り31.6万円は親負担 |

| 留年時の一人暮らし生活費 | 96万円 →親が負担 | なし (留年せず中退) | 96万円 →親から借りる(将来返す) |

| 子の学歴 | 大学卒 | 高卒 | 大学卒 |

| 子の将来の給与水準 | 高 | 中 | 高 |

| 金額は夫48歳時点の物価水準で表示 | |||

- その他の詳細データはこちらを参照

1. 親がすべて負担して破綻

ではまず、留年時の在学費用や一人暮らしのための仕送りを、親がすべて負担した場合についてシミュレーションしてみます。この場合、親の将来の家計はどうなってしまうのでしょうか?

なんと、50代や80代以降で資金ショートしてしまいました。たった1年だけの留年で280万円近くもの臨時費用が必要となり、親の家計に甚大な影響を与えてしまいます。大きな事故が起きたようなものですね。こんなシミュレーション結果を子どもが見たら、責任を感じて「退学」の言葉が頭をよぎるかもしれません。

2. 中退すれば親の家計はよいが子の人生が・・・

では次に、子どもが責任を感じて退学をした場合についてシミュレーションしてみます。この場合、親の将来の家計はどうなるのでしょうか?

留年のための臨時費用が無くなりますので、親は当初の資金計画どおり、一生安心して暮らしていけそうです。

しかし、子どもの方は大丈夫なのでしょうか?退学して高卒として働く場合、収入がどのくらい変わるのか気になるところです。

「令和4年賃金構造基本統計調査」(厚生労働省)のデータを元に作成した次の表によると、高卒の賃金月額は大卒の約3/4 (273.8 / 362.8)です。

| 学歴別に見た賃金(男女計、年齢計) | |

| 学歴 | 賃金(千円) |

| 高校 | 273.8 |

| 大学 | 362.8 |

| 大学院 | 464.2 |

| 出典:「令和4年賃金構造基本統計調査」(厚生労働省)(※)のデータ(令和4年6月分の賃金等)をもとに作成 | |

※https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2022/index.html

もちろん勤め先や仕事の内容、勤務年数などにもより賃金は様々ですが、こんなにはっきりとした傾向の賃金格差が毎月、毎年と積み重なると、生涯年収は◯千万円もの差になってしまいそうですね。

◯千万円といえば、マイホームや一人の子を育てるのに必要な金額規模ですので、人生も左右してしまいそうです。退学を考える場合は、子どもの人生設計とともに、長期的な収入規模まで踏まえて判断することをお勧めします。

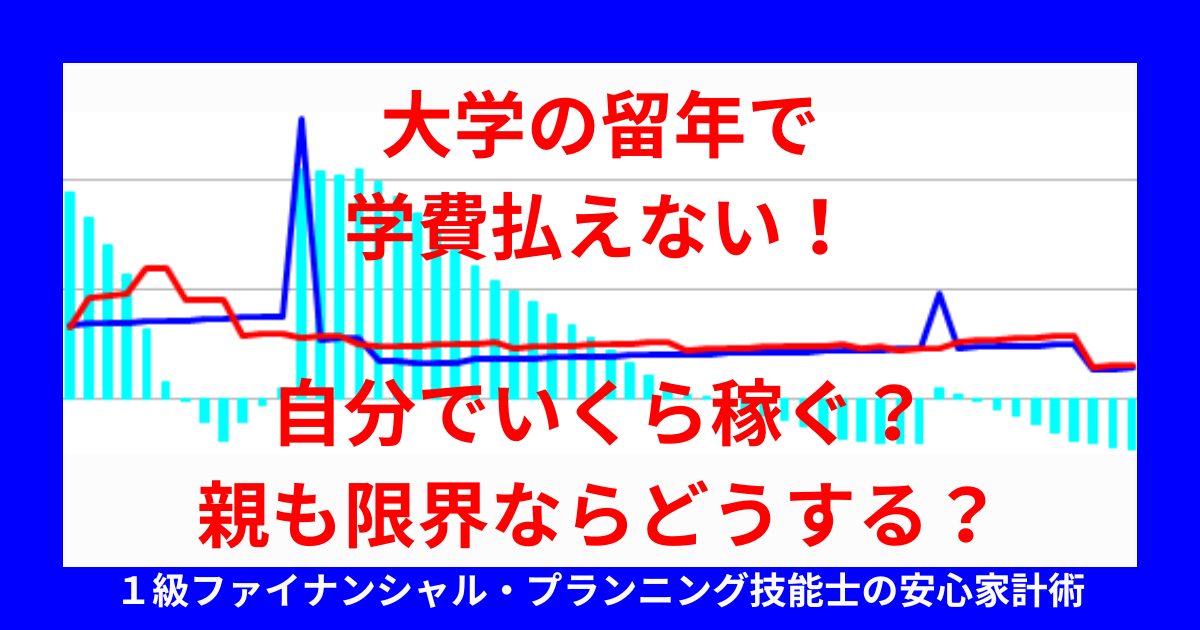

3. 親子で歩み寄り対処

では最後に、親子で歩み寄って対処する場合についてシミュレーションしてみます。

- 半年休学して在学費用を約半分に抑える。(183.2万円→91.6万円)

(実際には完全に半分にはならず、休学中も最低限の学費がかかるケースもありますが、ここでは便宜上半分とします。) - 在学費用91.6万円の捻出

- 子がアルバイトで60万円稼ぐ。(学業がおろそかにならない範囲で。休学期間も活用。)

- 親が31.6万円を負担する。(資金余力の範囲で。)

- 一人暮らしの生活費96万円の捻出

- 親が子に貸す。

- 子が卒業後に、4年間かけて親に返す。(2万円/月)

この場合、親の将来の家計はどうなるでしょうか?

50代はギリギリの危なっかしい状況になりますが、何とかピンチを乗り越えられそうですね。しかも、子どもに貸したお金を返してもらう前提であれば、老後も何とかなりそうです。

まとめ

子どもが小さい頃からコツコツと貯めてきた大学の教育費。ようやく見通しがたったと思っていた矢先に想定外の留年で慌てることもあるでしょう。

そんな場合、親子で話し合い、現実的な範囲で歩み寄ることをお勧めします。親も子もこんな大金を簡単に作れるものではないからです。

その際、親の将来家計とともに、子の将来(就業機会、給与水準)も考えた選択が重要になりますので、この記事でご紹介した様々な対応方法を検討しましょう。

とはいえ、歩み寄りにも限度があり、どうしてもお金が足りない場合もあります。その場合でも、生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。