こんなに子育て費用は無理だ!子どもを諦めないためには?

「こんなに子育て費用がかかるなんて無理だ!」

一体みんなどうやって貯めているの?うちは決して給料が少ないほうではないのに、マイホームを購入して普通に生活すると、お金なんて全然余らないじゃないか・・・。

そんな疑問をお持ちではないでしょうか?

また、一人っ子のご家庭の方も、一人育てるだけでもカツカツなのに、二人を育てている方は本当に目処を立てているのだろうか?もしかして、隠れた借金や資金繰りの苦労があるのでは・・・?

などと疑ってしまうかもしれません。

経済的な理由で子どもを諦めずに、子育て費用を着実に準備するには、一体どうすればよいのでしょうか?

・子育て費用を正しく見積もる方法

・子育て費用を着実に準備する方法

これらにより、経済的な理由で子どもを諦めずに済むようにしたいものです。

子育てにお金いくらかかる?どう見積もる?

子育てにかかる費用をまずは大雑把に見積もるために、統計データを参考に試算してみましょう。この際、想定する子どもの人数や進路に基づいた個別の試算であることが重要です。

なぜなら、次の項でもご紹介するように、家族が増えたときにウェイトの大きい教育費は、小中高大の学生時期の年代別や、公私などの進路によって大きく異なるからです。

子どもが増えても支出はそんなに増えない?

同世帯の家族が一人増えると、消費支出はどれくらい増えるのでしょうか?

「家計調査 家計収支編」(総務省統計局、2022年)※1のデータ (政府統計の総合窓口(e-Stat)※2より)を加工して作成した次の表によると、人数が増えると消費支出全体が増える傾向にありますが、中には家具など共用可能なもの有り、人数には比例しません。

注目すべきは3人から4人に増えても毎月の消費支出は2.6万円増(教育費を除けば0.9万円増)程度である点です。

| 毎月の消費支出(万円) | 差 | ||||

| 世帯人員 | 1人 | 2人 | 3人 | 4人 | 4人-3人 |

| 食費 (外食、給食、賄い費含む) | 3.9 | 6.8 | 8.1 | 8.8 | 0.8 |

| 住居 | 2.3 | 1.9 | 2.0 | 1.7 | -0.3 |

| 光熱・水道(公共料金) | 1.3 | 2.2 | 2.6 | 2.7 | 0.1 |

| 家具・家事用品 | 0.5 | 1.1 | 1.3 | 1.4 | 0.1 |

| 被服及び履物 | 0.5 | 0.7 | 0.9 | 1.3 | 0.3 |

| 保健医療 | 0.7 | 1.5 | 1.5 | 1.4 | -0.1 |

| 交通・通信(通勤、通学、ガソリン代・駐車場代、車検、自動車保険) | 1.9 | 3.4 | 4.4 | 4.9 | 0.4 |

| 教育 | 0.0 | 0.0 | 1.1 | 2.8 | 1.7 |

| 教養娯楽(教養、娯楽、スポーツ、音楽、趣味、ペット、旅行) | 1.8 | 2.3 | 2.6 | 3.2 | 0.6 |

| その他消費支出(諸雑費、こづかい・使途不明、交際費、仕送り) | 3.1 | 5.6 | 5.9 | 4.9 | -1.1 |

| 消費支出 | 16.2 | 25.5 | 30.4 | 33.0 | 2.6 |

| うち教育費を除く | 16.2 | 25.5 | 29.4 | 30.2 | 0.9 |

| 「家計調査 家計収支編」(総務省統計局、2022年)※1のデータ (政府統計の総合窓口(e-Stat)※2より)を加工して作成 | |||||

※1:https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html

※2:https://www.e-stat.go.jp/

夫婦の場合、子ども1人から2人に増えても、後述の公的な手当などがあることも踏まえれば、意外と大したことはないと感じるのではないでしょうか?

しかし、重要なのは教育費です。子どもが増えるごとに大きく増加し、しっかりと見積もっておく必要があります。上の平均データでは見えにくいですが、小中高大の年代別や公私により様々なので、次の記事でもご紹介している別の統計を利用して、我が子の想定する進路に合わせて見積もったほうが良いでしょう。

子育て費用を着実に準備する3つのポイント

ポイント1:住宅資金とのバランス

子育て費用と住宅資金は同時期に必要になるため、ピークの時期を乗り切れるようにバランスを取る必要があります。

考える順序としては、まずは子どもの人数と進路を想定した上で、マイホーム購入予算を立てることをお勧めします。逆に、マイホーム購入予算を先に決めてしまうと、後から子どもの人数を増やそうとしたときにお金が足りなくなるおそれがあるので注意しましょう。

ポイント2:子どもの年代別の配分

子育て費用の中で大きいのは何と言っても教育費、特に大学への進学費用です。息切れしないように、小中学校くらいまでの習い事や私立の選択にあたっては、慎重に配分を考えましょう。

ポイント3:公的な手当など

公的な手当金や給付金、助成金はかなり手厚く、これらだけでも経済的な負担は大いに軽減されます。条件を満たすものはすべて申請して確実に受け取りましょう。

- 出産育児一時金 [健康保険・国民健康保険]

一児50万円 - 出産手当金 [健康保険]

産前42日間〜産後56日間、12ヶ月間の標準報酬月額の平均/30日 * 2/3 - 育児休業給付金 [雇用保険]

休業前の賃金日額 * 支給日数 * 67%(181日目以降は50%) - 児童手当

3歳未満:15,000円、3歳以上〜中学生:10,000円(所得による特例給付、所得制限あり) - 小児医療費助成

自治体によるが、一般には0歳〜中学校卒業まで無償

シミュレーション

〜きつい子育て費用と住宅資金をどうバランス?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子(ケース1,3のみ有り。ケース2は無し。) | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 子ども人数 | 2人 | 1人 | 2人 |

| 住宅購入価格 | 4800万円 | 3300万円 | |

| 住宅資金援助(親) | 300万円 | ||

| 頭金(貯金) | 1000万円 | ||

| 住宅ローン | 3500万円 | 2000万円 | |

| 住宅ローン毎月返済額 | 14万円 | 8万円 | |

- 時系列

第1子出産 → マイホーム購入 → 第2子出産(ケース1,3のみ) - 子どもの進路

私立幼稚園 → 公立小学校 → 公立中学校 → 私立高校 → 私立大学(自宅生) - その他の詳細データはこちらを参照

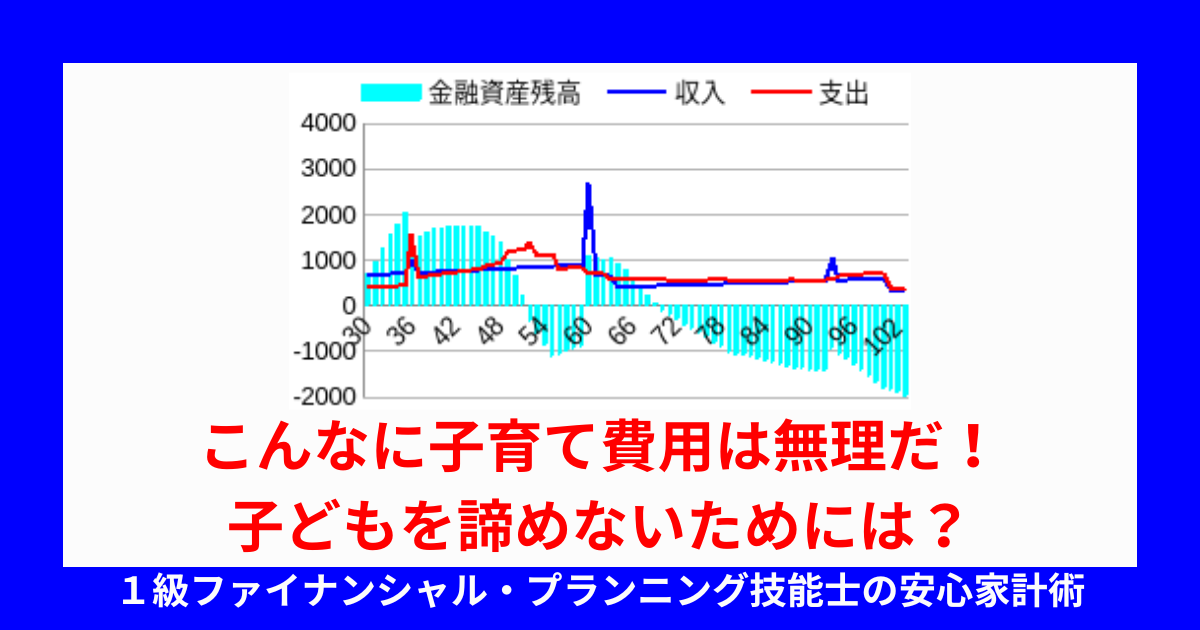

1. 住宅にかけすぎ&子2人で破綻

ではまず、マイホームの購入にお金をしっかりかけ、その後2人目の子に恵まれた場合について、シミュレーションしてみます。マイホームを購入する時点では、将来家族が増えたときの家計にまで考慮が及んでいなかったのです。この場合、将来の家計はどうなるのでしょうか?

なんと、教育費ピークを迎える50代に資金ショートを起こし、退職金で一時持ち直したとしても、老後も破綻してしまいますね。マイホームを購入する時点で、子どもが増える可能性も考慮しておくべきでした。

2. 住宅にかけすぎ、2人目は諦め

では次に、ケース1同様にマイホームの購入にしっかりお金をかけた後、2人目を諦めたケースについてシミュレーションしてみます。この場合、将来の家計はどうなるのでしょうか?

家計の面では安心できそうですね。しかし、経済的な理由で2人目を諦めたことに関しては、ずっと後悔するかもしれません。

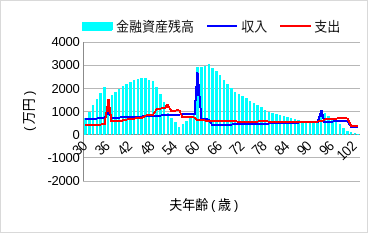

3. 子2人に見合う住宅資金に調整

では最後に、将来的に第2子を持つことを想定して、マイホーム購入予算を決めた場合について、シミュレーションしてみます。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら一生安心して生活できそうですね。若い頃からの資金計画の重要さが分かります。

まとめ

子育て費用がこんなにかかるなら無理だと諦める前に、子どもの人数や進路を想定し、資金計画をすることをお勧めします。

また、着実に子育て費用を準備するためのポイントは次のとおりです。

- 子育て費用と住宅費用のバランスを取ること。

先に子どもの人数を想定してから、マイホーム購入予算を立てましょう。 - 子どもの年代別に予算配分すること。

教育費は小中高大と進学するにつれてうなぎのぼりの傾向です。途中で行き切れすることのないように配分しましょう。 - 公的な手当などは漏れなく申請して受け取ること。

とはいえ、マイホームを購入した後に考えが変わったり、予定外の子どもを持つ可能性もあります。個人の価値観や諸事情により、どうしても子どもを持つことを優先する場合、教育費のピークや老後になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“こんなに子育て費用は無理だ!子どもを諦めないためには?” に対して1件のコメントがあります。