ゆとりある老後の生活費は夫婦でいくら?年代別の月額内訳で分かる安心設計!

老後の生活に向けた資金計画を立てる際、どれくらいの生活費が必要なのかと悩むことが多いでしょう。特に「最低限の生活費」と「ゆとりある生活費」の違いについて、具体的な金額や内訳が気になりますよね。

夫婦が安心して老後を過ごすためには、どのくらいの資金が必要なのか、また年代ごとに支出がどう変化するのかを把握することが鍵となります。

この記事では、夫婦の老後生活費の全体像を分かりやすく解説するとともに、年代別の変化にも着目して、安心でゆとりある老後を実現するための資金計画を提案します。

・夫婦の老後生活費の全体像と月額内訳

・ゆとりある老後生活費の目安

・老後資金計画のポイント

老後の生活費の全体像を把握しよう

老後の生活費の内訳と「ゆとり費用」

老後の生活費にはどのようなものがあるのでしょうか?また、「ゆとり費用」とは何なのでしょうか?

総務省の家計調査の収支項目分類を参考にすると、消費支出は次のような支出項目に分けられます。

右側には「最低限の生活費」として必要なものと、「ゆとり費用」の側面もあるものに、それぞれ筆者が○印を付けています。

| 支出項目※1 | 最低限の生活費※2 | ゆとり費用※2 |

| 食料 | ○ | ○ |

| 住居 | ○ | |

| 光熱・水道 | ○ | |

| 家具・家事用品 | ○ | |

| 被服及び履物 | ○ | |

| 保健医療 | ○ | |

| 交通・通信 | ○ | |

| 教育 | ○ | ○ |

| 教養娯楽(耐久財、用品、旅行、月謝、各種サービス、他娯楽) | ○ | ○ |

| その他の消費支出 | ||

| ┗諸雑費(美理容、身の回り、冠婚葬祭、介護サービス、他) | ○ | |

| ┗こづかい(使途不明) | ○ | ○ |

| ┗交際費 | ○ | ○ |

| ┗仕送り金 | ○ | |

※2:筆者の見解。

- 「最低限の生活費」は着実に守る必要があります。

- 「ゆとり費用」については、個人の状況や価値観により、大きく異なります。

まずはこの違いを理解することが重要です。「最低限の生活費」が不足しては困るからです。

あくまで「ゆとり費用」の範囲で何を優先するのか調整しましょう。

夫婦の老後の生活費に影響する4つの要因

夫婦の老後の生活費は、特に次の要素により大きな影響を受けます。老後の資金計画の際にはこれらを踏まえる必要があります。

- 居住形態:持ち家か賃貸か

- ライフスタイル:趣味や旅行、贅沢などのゆとり

- 年齢:活動量

- 健康状態:医療費のかかり方

ゆとりのある夫婦の老後生活費の目安は?

ゆとりある暮らしの生活費は月額35万円以上も?

生命保険文化センターのホームページによると、「ゆとりある老後生活費」は平均で37.9万円です。

出典 :(公財)生命保険文化センターホームページ「リスクに備えるための生活設計」

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

しかし、老後に35万円以上も生活費にかけ続けられる方は限られるでしょう。公的年金だけでは賄いきれず、他の収入や大きな貯蓄が無いと厳しいからです。

年代別の生活費の変化と月額内訳

では、35万円以上も生活費にかけ続けないと、ゆとりのある老後生活を送れないのでしょうか?

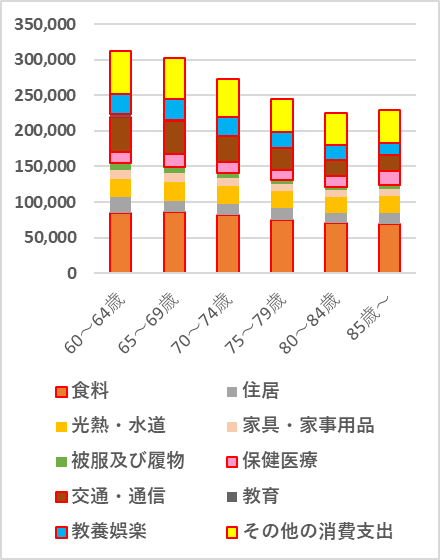

「家計調査 家計収支編」(総務省統計局)のデータをもとに作成した次の表によると、二人以上の世帯の生活費は、世帯主の年齢により次のように変化しています。

2023年「第3-2表」「世帯主の年齢階級別1世帯当たり1か月間の収入と支出」-「二人以上の世帯」

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

60代→70代→80代と年代とともに消費支出は減少傾向であることが分かりますね。60代では趣味や旅行などアクティブに活動するのに比べ、70代以降では徐々に活動量が減ってくることが一因です。

このように、必ずしも60代と同じ生活費が生涯を通してかかり続けるわけではないのです。

ゆとりある老後のための資金計画のポイント

次のポイントを踏まえて老後の資金計画をすることで、現実的な生活費の目安を算出できます。その結果、日常生活を守りつつ、ゆとりのある老後生活を楽しむことができます。

- 年代に応じて支出を最適化

年代ごとの傾向をもとに支出にメリハリをつけることができます。- 60代

就労から引退に移行する時期であり、給与や退職金、公的年金を活用する一方で、旅行や趣味に積極的にお金を使う傾向があります。 - 70代

健康であれば安定した日常生活を送ることができます。また、趣味や旅行への支出割合が減少傾向にあります。 - 80代以降

介護や施設利用費が増えるリスクがあります。年金収入と資産の取り崩しで対応できるように調整することが課題です。

- 60代

- 「最低限の生活費」と「ゆとり費用」を明確化

「最低限の生活費」を守れるように、「ゆとり費用」の範囲でバランスを調整することが重要です。 - 健康状態と医療費を考慮

特に高齢者特有の医療費は予測が難しいため、別途の備えが必要です。詳しくは次の記事をご参照ください。

老後の臨時医療費!平均的な自己負担の診療費以外にも?

まさかの長期入院の繰り返しで、老後の家計を圧迫!今まで堅実に貯金し、計画的にお金を使ってきたはずなのに、何が悪かったのだろう・・・? 現役時代は子どもの教育費は計…

まとめ

安心の老後資金計画のためには、「最低限の生活費」と「ゆとり費用」をしっかり区別し、「ゆとり費用」の範囲で優先度をつけることが重要です。「最低限の生活費」を守るためです。

また、年代ごとに支出のメリハリをつけることで、限られた資金でもゆとりある生活を楽しむことが可能です。特に、60代でアクティブな期間の支出、70代で安定した生活を送るための支出、そして80代以降の医療や介護費用への備えを考慮することで、より現実的な資金計画を立てられるでしょう。

健康状態や家計状況に応じて柔軟に対応しながら、夫婦で安心して老後を過ごすための「自分たちらしい生活設計」を目指しましょう。

とはいえ、個人の価値観や諸事情により、どうしても老後資金に不安が残るかもしれません。その場合、不安が現実になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。