出産前に貯金はいくら必要?20代と30代後半ではこんなに違う!

「出産前に貯金はいくら必要?」そろそろ子どもをと考え始めたり、実際に妊娠が判明すると、子育て費用のことが不安になりますよね。夫婦ともに貯金は苦手で、独身時代からあればある分だけお金を使ってきた方、もしくは、夫がそのようなタイプで不安になる方もいるでしょう。

産前産後はしばらく働けないし、そうなったら夫の給料だけでは足りない!しかも、子どもの成長とともにいっぱいお金がかかりそう…。今のうちに貯金しておかなくてはと焦りますね。

50万円で足りるかな?それとも100万円?いやいや、その後の子育てのことを考えると理想は500万円?20代と30代後半では違いそうな気もするし…。一体いくら必要なのでしょうか?

・出産前に貯金がいくら必要か知りたい人

・貯金が苦手で出産や子育てが不安な人

・出産後も家計の面で安心して暮らしたい人

出産前に貯金がいくら必要?100万円で十分?理想は?

次の表のとおり、出産前に貯金を100万円用意しておけば、とりあえず1歳までの子育て費用は賄えるでしょう。

しかし、その後子どもが独立するまでの必要な資金を考慮して必要な貯金額を見積もる必要があります。1歳までの子育て費用に比べると、その後の費用のほうが○百万円~○千万円と、桁違いに大きいからです。

| 費用 | 賄う方法 |

| 妊娠検診費用 | 自治体の補助券で一部助成される。 |

| 出産費用 | 50万円の出産育児一時金でほぼ賄われる。 |

| 1歳になるまでの子育て費用 | 100万円の貯金で賄うように調整する。 なお、健康保険からの出産手当金や、雇用保険からの育児休業給付金をもらえる方もいますが、仕事ができない間の収入ダウンを軽減するものと考え、1歳になるまでの子育て費用は別途、出産までに貯金として準備しておくのが望ましいです。それまでの勤労収入に支えらえられていた生活費などもかかり続けるためです。 |

| 子どもが独立するまでの子育て・教育費 | ○百万円~○千万円は、長期的なマネープランに基づき準備する。 (家庭の環境や事情、習い事・塾・進学など子育て方針により、大きな差があります。) |

これらの費用について、統計データをもとに補足します。

出産費用

令和3年度の出産費用の平均は、正常分娩の場合で473,315円でした。(室料差額、産科医療補償制度掛金、その他の費目を除く)

出典:厚生労働省のホームページ(https://www.mhlw.go.jp/stf/newpage_28480.html)に掲載の第155回社会保障審議会医療保険部会「資料1-2 出産育児一時金について」

また、出産育児一時金の支給額は、令和5年4月より、従来の42万円から50万円に引き上げられています。

出典:厚生労働省のホームページ(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/shussan/index.html)

そのため、正常分娩の平均的なケースであれば、出産育児一時金でほぼ出産費用を賄えることになります。

1歳になるまでの子育て費用

「平成21年度インターネットによる子育て費用に関する調査」(内閣府政策統括官(共生社会政策担当))をもとに作成した次の表によると、第1子(0歳)の年間子育て費用額は約93万円です。出産前に100万円の子育て貯金を用意しておけば、ひとまず1歳になるまでは安心できそうですね。

| 第1子(0歳)一人当たりの費目別年間子育て費用額(10万円未満の費目は記載を省略) | |

| :(略) | :(略) |

| 食 費 | 111,126 |

| 生活用品費 | 222,491 |

| :(略) | :(略) |

| お祝い行事関係費 | 159,354 |

| 子どものための預貯金・保険 | 221,193 |

| :(略) | :(略) |

| 子育て費用総額(出産準備費、出産関連費除く) | 931,246 |

子どもが独立するまでの子育て・教育費

しかし、その後の子どもが独立するまでの費用が問題です。家庭の環境や事情、習い事・塾・進学など子育て方針により、大きな差があります。特に教育費に関しては、幼稚園~大学までの進路によっては合計で数百万円から二千万円以上に及ぶケースも!詳しくは次の記事で進路別の教育費を紹介しています。

小学校から私立に!一人っ子なら余裕?

晩婚化が進む中、40代で念願の子どもに恵まれ、教育には力を入れたいと考えているご夫婦もいらっしゃるでしょう。 40代ですから年収もそれなりにあり、これまで独身または…

子育てに「いくらかけるか?」の視点で

出産前にいくら貯金が必要なのかは家庭の方針に大きくよります。子育て費用・教育費もさることながら、住宅資金、生活レベル、趣味などへのかけ方なども様々だからです。

そのため「いくら必要か?」よりも、むしろ子どもに「いくらかけるか?」という視点で、他の費用との配分について自ら決める必要があるのです。

年相応の配分の注意も!

配分を自ら決めるとは言っても、年齢とともにその自由度は狭まってくることに注意が必要です。その理由を次の例で説明します。

- (例1)20代での出産の場合

- 子育てを前提として、他のことへの配分を調整できます。貯金が苦手な人でも、子どもが先にできていれば、他のことにはこれだけしかお金を回せない、というように強制的な調整力が働きます。

- 子どもが独立する頃には40代~50歳前後とすると、まだ現役で何年も働けるため、老後資金をじっくり貯めることができます。

- (例2)30代後半での出産の場合

- 子どもがいないうちに、既に高額な自動車やマイホームを購入していたり、趣味に大きなお金をかけていたりと、生活レベルが上がっている可能性があります。すると、必然的に子育てに回せるお金が限られ、今さら配分調整が効きにくい状況になります。

- 子どもが独立する頃には60歳前後であり、老後資金を貯める余力がなくなる可能性があります。

そのため、出産時の年齢が高いほど、子育てのための貯金を多く用意しておくか、子育てに配分する予算が制限されることに注意が必要です。20代と30代後半とでは、その後のマネープランも随分と変わりそうですね。

いずれにしても、子どもが独立するまでの費用や、自分たちの老後資金までを長期的に見通す必要がありますが、どのように試算できるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜出産時の年齢により必要な貯金は?〜

シナリオの設定条件

- 比較条件

| 比較条件 | ケース1 | ケース2 |

| 出産時の年齢 | 夫30歳 妻27歳(20代) | 夫42歳 妻39歳(30代後半) |

| 出産前の貯金 | 500万円 | 1000万円 |

| 妻の時短勤務期間 | 子が1-11歳 | 子が1-8歳 |

| 生活レベル | 質素 | 並 |

| 住宅ローン返済 | 10万円/月 | 14万円/月 |

- 共通条件

- 産前産後(1歳になるまでの約1年間)は妻は休職し、勤労収入無し。

- 出産費用は54万円

- 1歳になるまで(0歳の間)の年間子育て費用は100万円

- 出産育児一時金50万円を受け取り。

- 出産手当金を産前産後の98日分受け取り。(金額は各ケースの標準報酬月額により多少異なる。)

- 育児休業給付金を1歳になるまで受け取り。(金額は各ケースの賃金日額により多少異なる。)

- その他の詳細データはこちらを参照。

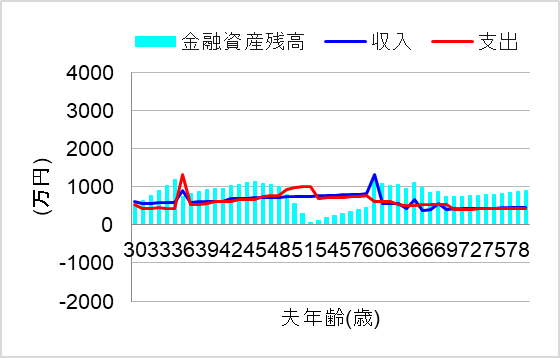

1. 貯金500万円で20代で出産、配分調整

ではまず、20代で出産する前に500万円の貯金がある場合について、シミュレーションしてみます。このケースでは、出産後に、マイホームの購入費用への配分や生活レベルを調整したものとします。この場合、将来の家計はどうなるでしょうか?

おおっ、教育費のピークとなる50歳前後を何とか乗り越えられそうです。しかもその後は、勤労収入や退職金、年金のおかげで、老後も安心して暮らせそうですね。

なお、妊娠検診は自治体の補助券で助成を受け、出産費用は出産育児一時金でほとんど賄うことができたため、これらは心配無用でした。

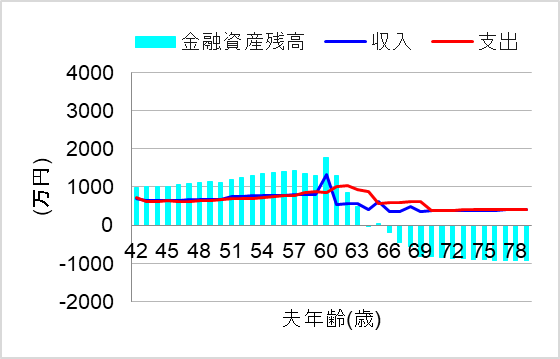

2. 貯金1000万円で30代後半で出産、老後破産

では次に、30代後半で出産する前に1000万円の貯金がある場合について、シミュレーションしてみます。このケースでは、出産前に高額なマイホームを購入済みで住宅ローンを背負っており、既にできあがった生活レベルも維持したものとします。この場合、将来の家計はどうなるでしょうか?

出産時に夫の年収もそれなりにあり、しばらくは余裕であるかのように見えたのですが…。60歳で夫が現役を引退後、大学進学に伴う教育費ピークが来てしまってはさすがに厳しい!一気に貯金を取り崩してしまいました。老後もよほど生活レベルを抑えない限り、資金ショートしてしまいますね。

まとめ

出産前に貯金がいくら必要なのかは、長期的な視点で見積もることをお勧めします。直近の妊娠検診や出産費用は公的な支援によりある程度賄わられるため、あまり心配する必要はありませんが、将来的にかかってくる教育資金や老後資金は大変大きいからです。

また、家庭により子育てにいくらかけるかも方針次第となりますが、今回のシミュレーションで見たように、20代と30代後半では配分の自由度がこんなに違うのです。今の貯金は少なくても、予算配分を調整しながら進んでいけるのは、若い夫婦の強みですね。

とはいえ、今回のシミュレーションケース1のように、20代で500万円もの貯金を用意するのはなかなか難しいことです。また、ケース2のように30代後半でもあまり貯金できていないというケースもあるでしょう。その場合、教育費のピークや老後を迎えてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。