年金はいつから上がる?物価とマクロ経済スライドの影響を解説!

「年金はいつから上がるのか?」近年の物価上昇を受け、年金の改定に期待が高まっています。しかし、物価が上がればその分、年金も単純に増えるとは限りません。

実は、年金の増額には物価だけでなく賃金、さらにマクロ経済スライドによる調整率が関わっています。これにより、年金の増額が抑制されるケースが多いのです。実際、「思ったほど増えない」「実質的に目減りしている」と感じる方も多いでしょう。

この記事では、年金の改定ルールやマクロ経済スライドの影響を分かりやすく解説し、今後の年金はどうなるのか?本当に上がるのか? といった疑問に答えます。さらに、年金の目減りを防ぐための対策として、資産形成や受給タイミングの工夫についても紹介します。

年金の将来が不安な方、老後の生活設計を考えている方は、ぜひ最後まで読んでみてください!

・年金が物価とどう連動するのか

・マクロ経済スライドの仕組みと影響

・年金の目減りを防ぐ対策

年金は本当に上がる?物価とマクロ経済スライドの仕組み

年金は物価で決まる?意外と知らない改定ルール

年金の改定は、単純に物価だけで決まるわけではありません。年金を支える現役世帯の賃金が物価ほど上がらない場合は、賃金の伸びも考慮して改定されるのです。

さらに、マクロ経済スライドの調整率によって、年金の増額は抑えられます。その目的は、少子高齢化を背景として、将来の現役世帯の負担が重くなり過ぎないようにしつつ年金制度を維持することです。

マクロ経済スライドの仕組み

マクロ経済スライドでは、物価の上昇に対して、次の点を考慮して年金の増額が抑えられます。

- 被保険者(現役世代)の減少

→年金を支える人が減るため、増額を抑える。 - 平均余命の伸び

→年金を受け取る期間が長くなるため、増額を抑える。

つまり、「物価が上がったから年金も上がる!」とはならず、マクロ経済スライドの影響で実質的に目減りすることがあるのです。

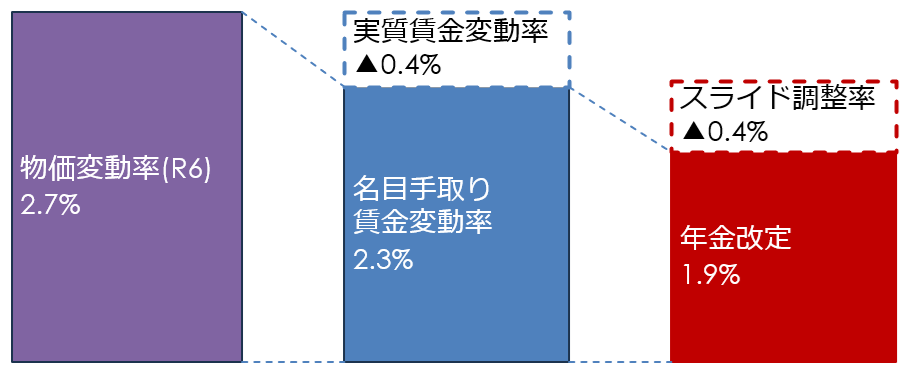

2025年度(令和7年度)の年金改定は?最新データをチェック

2025年度(令和7年度)の年金改定では、前年の物価変動率2.7%に対して、1.9%に抑えられました。

https://www.mhlw.go.jp/content/12502000/001383981.pdf

名目上、年金が1.9%増えたとはいえ、物価上昇率(約2.7%)と比較すると、年金の実質的な購買力はむしろ低下しているのが現状です。

年金が上がるのはいつから?

年金が改定されて上がる場合は、6月受給分(4月分、5月分)から反映されます。

参考:「年金Q&A (年金額の改定)」(日本年金機構)

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/20150401-02.html

物価に比べて年金は増えない?

物価上昇に対して年金はそれほど増えないのでしょうか?

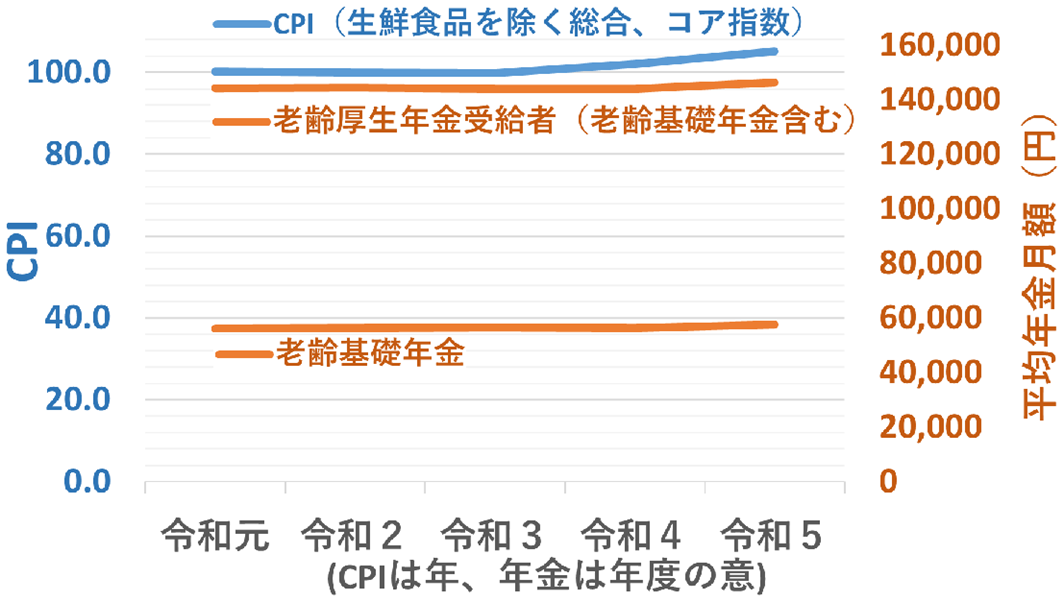

過去の平均年金月額を見ると、令和4年、令和5年のように物価が上昇傾向でも、年金はそれほど増えていない傾向が分かります。これは、マクロ経済スライドによる調整があるためです。

https://www.mhlw.go.jp/content/12502000/001383981.pdf

CPIは「2020年基準消費者物価指数 全 国 2024年(令和6年)12月分及び2024年(令和6年)平均」(総務省)のデータをもとに作成

https://www.stat.go.jp/data/cpi/sokuhou/nen/pdf/zen-n.pdf

なお、CPIと年金で縦軸は異なるので、傾きの単純比較は不可。

マクロ経済スライドが続く限り、年金の購買力は低下しやすい状況になりそうですね。

マクロ経済スライドはいつまで?

マクロ経済スライドは、年金財政が長期にわたって均衡すると見込まれるまで続けられます。

参考:「年金Q&A (マクロ経済スライド)」(日本年金機構)

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/macro/20150401-04.html

一方、マクロ経済スライドの早期終了の議論もあります。財源を見直すことで、将来的な給付水準低下を緩和するためです。

参考:「基礎年金のマクロ経済スライドによる給付調整の早期終了(マクロ経済スライドの調整期間の一致)について②」(厚生労働省)

https://www.mhlw.go.jp/content/12401000/001359255.pdf

年金だけに頼らない!資産形成の重要性

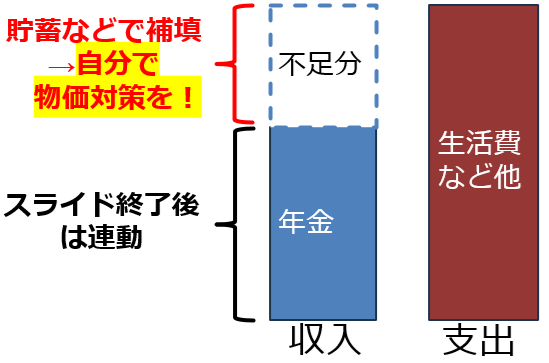

仮にマクロ経済スライドが早期終了したとしても、年金だけに頼らず、自助努力が不可欠です。年金が物価に連動するようになっても、毎月の支出に対する不足分を補う貯蓄などについては、自分で物価対策が必要になるからです。

効率的に老後資産を形成するには、iDeCo(個人型確定拠出年金)や新NISAを活用することをお勧めします。長期分散投資でリスクを抑えつつ、節税メリットも受けられるからです。

年金の繰り下げ受給の効果は?

実は、公的年金の受給開始を遅らせると、受給額を増やすことができます。1か月遅らせるごとに0.7%もアップするのです。

例えば、年金の受給開始を65歳から70歳まで5年間遅らせた場合、0.7%×12か月×5年 = 42%も増えるのですね。

ただし、早く亡くなった場合には、もっと早く受給開始すればよかったと後悔するかもしれません。そのため、自分の健康状態や生活費のバランスを考えて決めることが重要です。

年金制度の最新情報のチェックを!

年金制度は変更されることがあるため、最新情報のチェックが欠かせません。特に、今後の財政状況によっては「マクロ経済スライドの早期終了」や「給付水準の見直し」が行われる可能性があるため、注意が必要です。

厚生労働省の情報をチェックしたり、FPの情報発信などをフォローすると良いでしょう。

参考:「年金制度の仕組み」(厚生労働省)

https://www.mhlw.go.jp/stf/nenkin_shikumi.html

まとめ

年金は物価の上昇だけに合わせて上がるわけではなく、現役世帯の賃金の伸びや、マクロ経済スライドの調整率で増額が抑えられる仕組みになっています。そのため、たとえ名目上の年金額が増えたとしても、実質的な購買力は低下する可能性があります。

また、年金の改定は6月の受給分から反映されますが、物価上昇率に追いつかない傾向があります。特に、2025年度(令和7年度)の年金改定では物価上昇率が2.7%であるのに対し、年金の改定率は1.9%に抑えられました。このような状況が続く限り、老後の生活費に対する不安を抱える方も多いでしょう。

将来の年金制度の変更に備え、最新の年金情報をフォローしつつ、資産形成の対策を進めることが重要です。iDeCoや新NISAの活用、受給タイミングの工夫など、できることから対策を始めていきましょう。

老後の安心を確保するために、他にも生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。