浪費家の義実家の貧乏老後を救う!金銭援助なしでできる支援策

「年金生活の義両親がお金がないと言ってくるが本当だろうか?あんなに派手に買い物や外食、旅行にも出かけて、そうは見えないが…。」

義実家がいわゆる浪費家で、お金があればすぐに使ってしまう様子だと、金銭援助にも前向きになりにくいものです。

「このままでは稼ぎ頭の旦那に経済的に頼られそうで怖い…。」と焦る方もいるでしょう。

我が家だって子どもの教育費や住宅ローン返済、自分たちの老後資金の準備だけで一杯いっぱいで、とても金銭援助する余裕なんてない!

では、他にどのような支援ができるのでしょうか?

・義実家の貧乏老後の支援の在り方

・金銭的援助以外の支援方法

・義実家の家計の見直し方

高齢者の家計と預貯金の取り崩し

高齢者の家計と生活にはどのような傾向があるのでしょうか?総務省統計局ホームページからの以下の引用によると、健康管理に気を配りながら、趣味を楽しむすがたが見て取れるとのことです。

(…略…)

運動やサプリメントなどにより健康管理に気を配りながら、旅行やガーデニングなどの趣味を楽しむ高齢者のすがたが見てとれます。

(…略…)

消費支出は246,085円と、可処分所得よりも毎月58,986円多くなっています。この差額分は金融資産の取崩しなどで賄われています。

(…略…)

出典:「統計トピックスNo.84 統計からみた我が国の高齢者(65歳以上)-「敬老の日」にちなんで-」-「5.高齢者の家計」(総務省統計局)(https://www.stat.go.jp/data/topics/topi845.html、2024年6月23日アクセス、太字・黄色マーカーは筆者)

また、このような生活の結果、消費支出(自由な支出) > 可処分所得 (手取り収入) であるため、どうしても 金融資産(預貯金など)の取り崩しが必要になります。

問題はこのバランスですが、浪費による消費支出が大き過ぎると、いずれ預貯金が底をついてしまいかねません。子どもからの金銭援助にも限界があることから、根本的な家計の改善が必要となります。

義実家の貧乏老後!金銭援助できないなら?

義実家の家計改善の支援をすることをお勧めします。家計の問題点を明らかにし、適切な対策をとることで、義実家の家計で完結できる可能性があるためです。

つまり、金銭援助なしでも義実家で自立して家計をやりくりできるようにするのです。

親には恩返しすべきでは?

親に仕送りを考えるかもしれませんが、金銭援助だけが恩返しではありません。特に浪費家の親の場合、浪費を許すことが親にとって良いことでしょうか?

他の支援の仕方として、家計のやりくりに関する「支援」をすることも立派な恩返しです。外ならぬ親自身の将来の生活を守るためだからです。

一時的に嫌な顔をされるかもしれませんが、最終的に親が家計のやりくりをできるようになれば、こんなに大きな恩返しはありません。子どものときに、親から教育や指導を受けたことに、今になって感謝できるのと同じですね。まさに親子の役割逆転です。

義実家の家計やりくりを支援するには?

金銭援助ができなくても、次のステップで義実家の家計やりくりを支援することができます。

- 家計の問題点の分析

- 対策方法の情報提供

- 対策の実行支援

以下ではこれらの具体的な方法について解説します。

家計の問題点の分析

家計の収支状況の把握

まずは収支状況を把握します。家計のどこに問題があるのか分析することで、対策方法を考えやすくなるからです。

家計簿を確認するか、つけていない場合は通帳やクレジットカードの明細を参考に、収入と支出、それらの金額を書き出してみましょう。

お金の話をしづらいなら?

義実家の家計状況を把握するには、パートナー(実の子)に味方になってもらうのが賢明です。

「年金はいくら?」(収入)、「貯金はどれだけ?」(財産)、について聞こうとすると、何か裏があるのではないかと疑われかねませんね。

また、「何にどれだけ?」(支出)についても、価値観の違いから感情的になりやすいところです。

いくら家計改善の支援のためとはいえ、これらの繊細な情報を引き出すには、パートナー(実の子)でも難しいこともあるでしょう。そんな場合にスムーズに話を進めるには、どうすればよいのでしょうか?

まずは自分たちの家計から

義両親の家計の話をする前に、まずは自分たちの将来の家計についてシミュレーションすることをお勧めします。

自分たちの家計もゆとりがないことを視覚化すれば、金銭的援助は難いのだと納得してもらえるからです。

例えば、毎月の生活費だけでなく、我が家の子育て費用、住宅ローン返済、自分たち自身の老後費用も必要なので、親への仕送りは無理だと示せます。

その結果、義両親も自立した家計体質にしなければと考え、真剣に問題点を把握しようとするでしょう。

対策方法の選択

対策方法の情報を提供することで、義両親が選択できるように支援します。

対策の対象としては、固定費や大きな出費に着目しますが、このときに義両親の価値観に基づいて優先度を決めるのがポイントです。より小さなストレスで効果的な対策を取るためです。

例えば、大好きなゴルフに盆栽、外食や旅行も、何でもダメというのでは大きなストレスになってしまいますし、親子関係も悪化しかねません。

そのため、義両親の価値観で自ら対策方法を選択できるように支援することをお勧めします。

出費の種類ごとの節約方法

- 固定費の削減

必要以上の契約(固定電話・通信・保険・サブスクなど)があれば、優先度の低いものを解約しましょう。一度仕組みを作れば無意識で削減できるので、楽をして長期的な節約効果を出せます。

- 浪費の回避

目的別の口座や現金の袋分けをお勧めします。自由に使えるお金は毎月これだけと決めただけでは、ついつい決めた以上に使ってしまいがちだからです。

そのため、毎月使える残額を見える化することで限度を意識しやすくなります。

ただし、今は電子決済の時代です。ネットショッピング、バーコード決済やクレジットカードにより、手持ちの現金が無くても手軽に大きなお金を使えてしまいます。それを避けるには、これらの毎月の使用限度額を設定したり、プリペイド方式の決済を使用することで対応可能です。

親の持ち家の活用

親に持ち家がある場合、それを担保にした借入(リバースモゲージ)や、売却した持ち家を賃貸(リースバック)を活用することで、生活費の足しにすることができます。

ただし、次の記事で解説しているように、これらには長生きリスクもありますので注意が必要です。

リバースモゲージ or リースバック? どっちも長生きリスク?

「みじめな老後はイヤ!ゆとりを持って安心して暮らしたかったのに、貯金もあまり無く、このままではカツカツの生活に・・・。」 そんな時、「住んでいる自宅を担保にお金を…

公的な制度

公的な制度の情報を提供することで、義両親を支援できます。そもそもこれらの制度自体を知らず、本来受けられるものを受けていない高齢者もいるからです。

例えば次のような制度があります。

- 医療費控除

「医療費を支払ったとき」(国税庁)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_1.htm - 高額療養費制度

「高額療養費制度を利用される皆さまへ」(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html - 年金生活者支援給付金制度

「年金生活者支援給付金制度について」(厚生労働省)

https://www.mhlw.go.jp/nenkinkyuufukin/system.html

対策の実行支援

手続きのサポート

以上のような対策方法の情報を提供をしたとしても、実行に移すことは難しいものです。役所や税務署、金融機関などから情報を集めて手続きをすることは、高齢者にとって大きな負担だからです。手続きをサポートすることで、親を支援できます。

定期的な家計のチェック

一度対策をして終わりではありません。決めた対策がうまく回っているか、新たな浪費が増えていないかを定期的にチェックをすることも欠かせません。

もし決めた対策に無理があるようなら、他の対策方法を検討することも必要になります。

FPに相談する手も

以上のように、義実家の家計にかなり突っ込んで話をする必要がありますが、やはり難しいことも多いでしょう。その場合、FPに相談してみるのも手です。第三者の立場から客観的な意見であれば、義両親も素直に話を聞きやすいからです。

FPは対策方法を強制するのではなく、あくまで顧客の価値観に応じて対策方法の選択肢を提案してくれます。実際に選択するのは顧客の判断になります。FPはこの辺りを十分心得ており、スムーズな会話の進行を期待できます。

では、実際に義実家の家計の見直しを支援することで、貧乏老後はどう改善されるのでしょうか?この記事では次のシナリオの設定条件で、義実家の将来の家計をシミュレーションしてみます。

シミュレーション

〜義実家の家計の見直し支援で貧乏老後はどう改善?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 義父 | 68 | 100歳で死亡 |

| 義母 | 65 | 100歳で死亡 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 家計の見直し支援 | なし | あり (義父68時点) | あり+継続 (義父68時点で実施後、定期チェック) |

| 義実家の持ち家の売却 | なし | なし | あり(義父93時点、子が手続き支援) |

| 義実家の家計体質 | 浪費を継続 | 改善後、再び浪費体質に | 改善後、維持 |

| 生活費(年間) | 352万 (義父68-89歳) | 268万(義父68-70歳) 304万(義父71-89歳) | 268万 (義父68-89歳) |

- 義父68歳時点での対策内容(ケース2, ケース3で共通)

| 費用区分 | 問題点 | 対策内容 | 毎月の削減額 |

| 固定費削減 | ・ほとんど使わない固定電話 ・大手通信キャリアの高価格帯プラン | 通信費 ・固定電話解約 ・義両親の各スマホを格安SIMに変更 | ¥10,000 |

| さぼり気味のスポーツクラブ | スポーツクラブ会員の解約 | ¥16,000 | |

| テレビ欄しか見ない新聞 | 新聞の解約 | ¥4,000 | |

| 変動費の制限追加 | 頻繁なゴルフ(疲れ気味) | 義父のゴルフ頻度削減 | ¥20,000 |

| 似たものばかり衝動買い | 義母に小遣い制を導入 | ¥20,000 |

- その他の詳細データはこちらを参照。

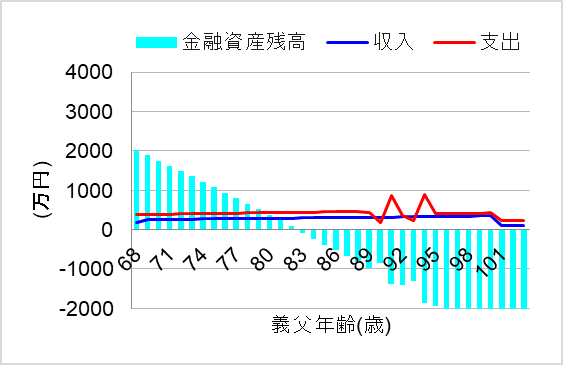

1. 支援せず浪費が続くと

ではまず、義両親の家計見直しを支援しなかったケースについてシミュレーションしてみます。この場合、生涯にわたって浪費を続けると、将来の家計はどうなるでしょうか?

68歳時点で貯金が2000万円あった貯金もどんどん取り崩して80代でマイナスへ突入!このペースでは到底持ちませんね。だからと言って「お金がない」と子世帯に言われても…。

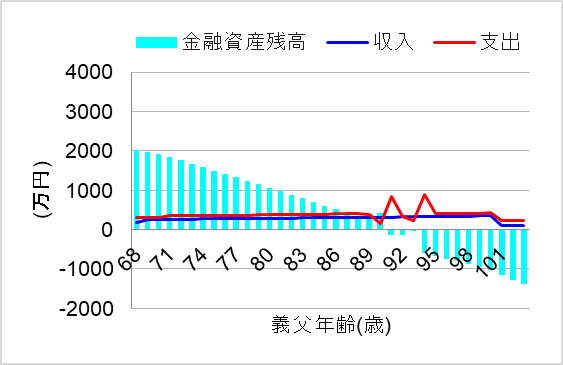

2. 対策後チェックせず再び浪費に

では次に、義両親の家計の見直しを子世代が支援した場合について、シミュレーションしてみます。このケースでは、見直しにより固定費と変動費を削減!

しかし一度見直した後、間もなくまた浪費グセが始まり、変動費が増えてしまったものとします。

この場合、将来の家計はどうなるでしょうか?

おっ、固定費の削減効果は続く分、ケース1よりはマシです。

しかし90代に突入する頃に貯金はゼロ!これではその後の介護費用も賄えませんね。

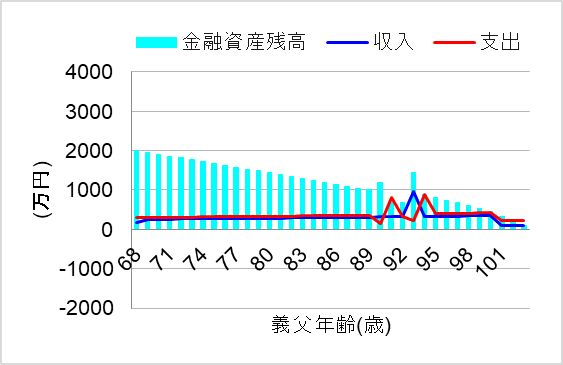

3. 対策しチェック継続

では最後に、義両親の家計の見直しを子世代が支援した後も、定期的にチェックを継続した場合についてシミュレーションしてみます。このケースでは浪費グセの再発を発見し、改めて義両親の価値観で対策を選択をしてもらったのです。

また、介護費用の捻出のため、施設に入居して住まなくなった後の持ち家を売却する手続きも、子世帯が支援しました。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら介護が必要になっても一生安心して暮らしていけそうですね。

まとめ

浪費家の義実家の貧乏老後を救うため、金銭援助なしで家計改善の支援をする方法について解説しました。

家計の問題点を明らかにし、小さなストレスで効果的な対策をとることで、義実家の家計でやりくりを完結できるようにするのです。また、一度対策した後は、定期的なチェックで支援することも重要です。

義両親との関係も大切にするためのポイントとして、パートナー(実の子)を味方につけることや、そのために自分たちの家計余力をシミュレーションで視覚化することのメリットについてもご紹介しました。

とはいえ、自分たちや義実家の家計をどのように分析し、対策を選択して良いのかわからないこともあるでしょう。また、どうしてもお金の話題をづらいのも無理もありません。そんなときは、第三者であるFPから客観的なアドバイスを得るのも手です。

生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。