学歴と年収は関係ない?低学歴でも目指せ年収1000万!

「学歴と年収は関係ない!これからは実力主義の時代だ!」というのは本当でしょうか?確かに低学歴でも1000万円を超えている高収入のフリーランスや個人事業主も世の中にはいますし、逆に高学歴でも仕事ができなかったり事業に失敗したりする人もいます。

ならば高卒の自分だって頑張れば…と意気込む方もいるでしょう。

しかし、統計的にはやはり学歴が高いほど収入も多い傾向があるのも事実です。よほど優秀でない限り、この傾向に打ち勝つのは難しいのでしょうか?他に収入源を確保し、せめて世帯年収1000万円を達成できないものでしょうか?

・学歴と年収の相関

・低学歴でも高収入を得るためのヒント

・夫婦の協力による世帯年収アップの効果

低学歴でも高収入を得るには?

一般的な傾向としては、大企業に入るのが大変有利です。それは次項で取り上げる統計データからも明らかです。

また、「副業+積立投資」でコツコツ副収入を得ることをお勧めします。大企業に入ったからといって、決して収入が十分とは限らないからです。

ただし、個人事業で成功する方、スポーツや芸能、芸術に秀でた方など、まさに「実力主義」でやっていける一部の方は例外です。

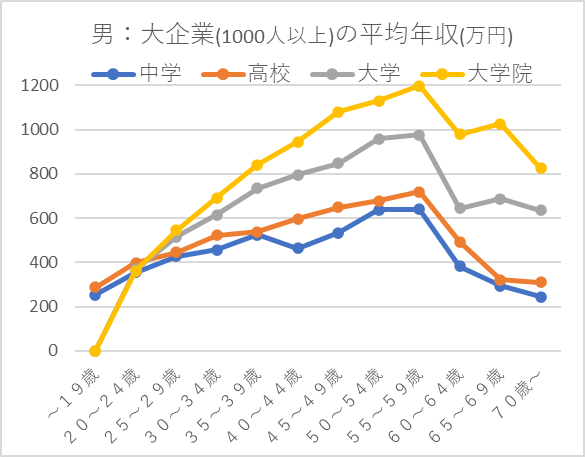

学歴と企業規模による年収の格差

「低学歴でも大企業が有利」は本当でしょうか?実際に学歴や企業規模により、どれくらい年収に格差があるのでしょうか?

「令和5年賃金構造基本統計調査」(厚生労働省)のデータを加工して作成した以下のグラフによると、学歴による年収差は一目瞭然ですね。また、大企業と小企業では、賃金水準が大きく異なります。(性別により一般的な傾向も異なるため、男女別に見ていきます。)

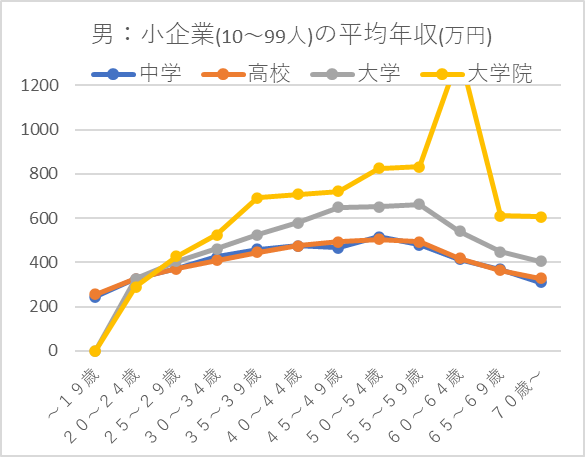

男性

注目すべきは、男性の50代を比較すると「中卒・高卒&大企業」「大卒&小企業」のいずれも、年収600~700万程度でさほど変わらない点です。高学歴でなくても、企業規模が大きければ逆転のチャンスは大いにありそうですね。

「令和5年賃金構造基本統計調査」(厚生労働省)(※2)のデータ(政府統計の総合窓口e-Stat※3に掲載)を加工して作成。

※1:年収は「きまって支給する現金給与額」× 12 + 「年間賞与その他特別給与額」で筆者計算。

※2:https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

※3:https://www.e-stat.go.jp/

「令和5年賃金構造基本統計調査」(厚生労働省)(※2)のデータ(政府統計の総合窓口e-Stat※3に掲載)を加工して作成。

※1:年収は「きまって支給する現金給与額」× 12 + 「年間賞与その他特別給与額」で筆者計算。

※2:https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

※3:https://www.e-stat.go.jp/

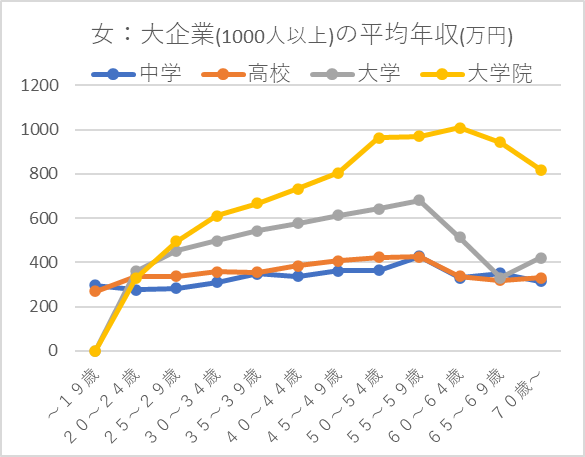

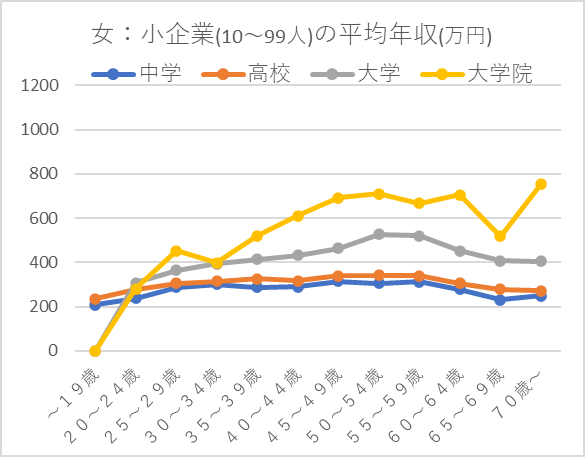

女性

女性の中卒・高卒の場合を見てみると、男性ほどの差ではないものの、やはり大企業が有利と言えそうですね。

「令和5年賃金構造基本統計調査」(厚生労働省)(※2)のデータ(政府統計の総合窓口e-Stat※3に掲載)を加工して作成。

※1:年収は「きまって支給する現金給与額」× 12 + 「年間賞与その他特別給与額」で筆者計算。

※2:https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

※3:https://www.e-stat.go.jp/

「令和5年賃金構造基本統計調査」(厚生労働省)(※2)のデータ(政府統計の総合窓口e-Stat※3に掲載)を加工して作成。

※1:年収は「きまって支給する現金給与額」× 12 +「年間賞与その他特別給与額」で筆者計算。

※2:https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

※3:https://www.e-stat.go.jp/

このように学歴、企業規模、性別により大きな差があります。

しかし、夫婦の分担は家庭により様々ですので、重要なの世帯でどれだけ収入を得られるかです。

では、低学歴でも企業規模や副収入により、将来の家計はどうなるのでしょうか?また、夢の1000万を達成できるのでしょうか?

この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜高卒でも大企業+副収入で将来の家計は?夢の年収1000万!〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 22 | 100歳で死亡 |

| 妻 | 19 | 100歳で死亡 |

| 第1子 | 8年後に誕生 | 23歳で独立 |

- 比較条件

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 学歴 | 高卒 | ||

| 副業収入 | 夫:なし 妻:なし | 夫:月5万 妻:月3万 | 夫:月5万 妻:月3万 |

| 積立投資額 | なし | なし | 夫:22-44歳 月3万、金利4%で積立 |

- その他の詳細データはこちらを参照。

1. 高卒で大企業だが副収入がないと

ではまず、高卒で大企業に入り、特に副収入がない場合について、シミュレーションしてみます。大企業に入りさえすれば、将来は安泰なのでしょうか?

ガーン!子どもの教育費など年々増加する出費に収入が追い付かず、早くも40代で資金ショートしてしまいました。たとえ大企業に入っても安泰とは限らないのですね。

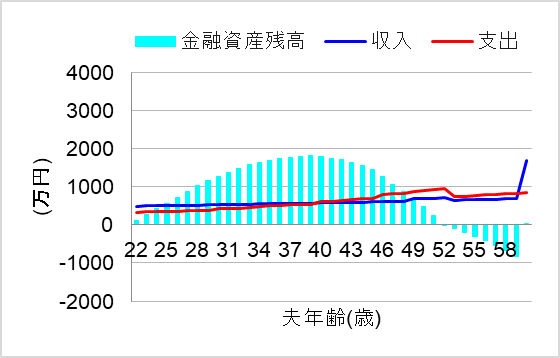

2. 高卒で大企業+副業

では次に、副業で副収入を得るケースについて、シミュレーションしてみます。この場合、将来の家計はどうなるのでしょうか?

おっ、ケース1よりはだいぶマシになりましたね。継続的な副業の収入は心強いものです。しかし、50代にやはり資金ショート。夫60歳で退職金をもらえるまでの間、あともう一歩の収入を増やしたいところです。ただ、これ以上仕事を増やしてライフワークバランスが崩れ、体を壊してしまっては元も子もありません。

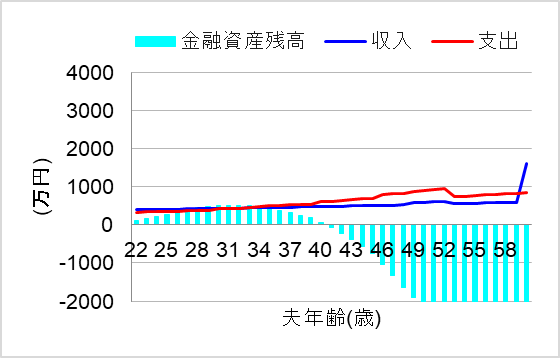

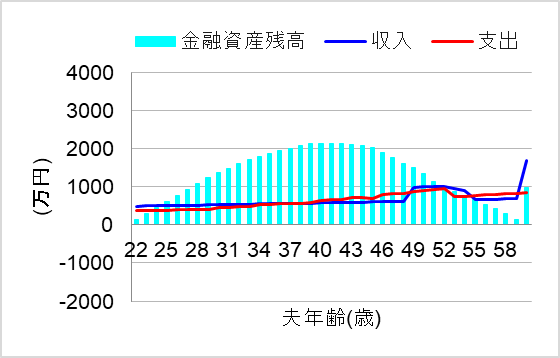

3. 高卒で大企業+副業+積立投資

というわけで最後に、長期の積立投資も併せて実施たケースについて、シミュレーションしてみます。この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら何とか定年までの家計を維持できそうですね。しかも、積み立てて運用してきた金融資産を、夫49-54歳で毎年約300万円ずつ換金したものも合わせると、50代前半は年間収入1000万を達成できました!

まとめ

低学歴でも高収入を得るには、大企業が大変有利です。また、「副業+積立投資」でコツコツと副収入を得ることをお勧めします。この記事では統計データやシミュレーションにより、これらの家計に与える絶大な効果を見てきました。

とはいえ、個人の価値観や諸事情により、大企業には入らない、副業などやれない、投資リスクをとれないというケースもあります。その場合、将来の家計が苦しくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。