初任給30万円でも貯金ゼロ?ボーナスや昇給にも注意!

「初任給30万円」と聞くと、「それだけもらえるなら安心」と思いがちですが、実際には手取りにすると想像より少なく、生活費に消えて貯金が残らないケースも少なくありません。

さらに、就職時は初任給だけに目が行きがちですが、ボーナスの有無や昇給のペースを見落とすと、数年後の生活に大きな差がつくこともあります。

この記事では、初任給30万円の手取り額や生活費とのバランス、そして将来の家計を左右する注意点について、具体的なシミュレーションを交えて解説します。

初任給が高いから安心と思っている方ほど、ぜひ最後まで読んでみてください。

・初任給30万の手取り額

・昇給とボーナスの重要性

・将来の家計に備えた貯金方法

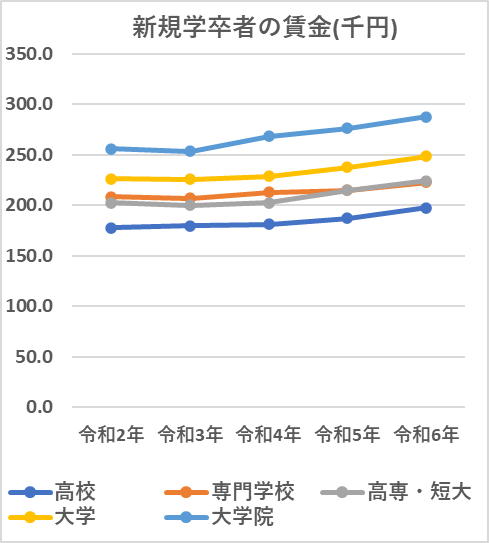

新規学卒者の賃金は上昇?

人手不足から就職活動をする学生の売り手市場になる中、「初任給30万」などと聞くと、先輩社員たちも羨ましがりそうですね。実際に、新規学卒者の賃金はそんなに上がっているのでしょうか?

令和2年~令和6年の各「賃金構造基本統計調査」(厚生労働省)のデータを加工して作成した次のグラフによると、確かに新規学卒者の賃金は上昇傾向です。

https://www.mhlw.go.jp/toukei/list/chinginkouzou_a.html

各年の「新規学卒者」の調査結果を加工してグラフを作成。

令和6年の調査結果では、大学卒で約25万、大学院卒で30万近くにも上る勢いです。

初任給30万円の手取りはいくら?

税金や社会保険料を引いた後は?

初任給が30万円でも、そこから健康保険、厚生年金、雇用保険などの社会保険料、さらには所得税が差し引かれます。

たとえば、初任給が30万円で賞与が年間80万円の新卒の場合、月給の手取りは一般に23万~24万円程度になります。

住民税が加わる2年目以降の手取りに要注意

前年(学生時代)のアルバイト等の収入が一定以下であれば、新卒1年目は住民税が引かれません。しかし、2年目以降は前年の所得に応じた住民税が加わります。これにより、手取りは年間で15万円以上減ることもあるのです。

つまり、額面上は余裕がありそうでも、実際の「使えるお金」は大きく減るのが現実です。想定外の手取りの減少で生活が回らなくなる前に、あらかじめ把握しておきたいポイントです。

貯金できる金額の目安は?

家賃、食費、水道光熱費、通信費、交通費など、ひとり暮らしで必要な毎月の生活費は15万〜20万円程度が目安です。(特に家賃は地域や立地にもよるのでこの限りではありません。)

例えば手取りが24万円の場合、貯金に回せる金額は月4万〜9万円となります。

さらに、これに交際費や被服費、突然の出費が加わると、貯金が難しくなるケースもあります。

初任給が高い場合の注意点

月収が高いと財布のひもが…

月収が高いと「これくらいは使っても大丈夫」と油断しがちです。また、余った分を貯金しようと思っていてはなかなか貯まりません。

特に新社会人は、お金の使い方のペースがまだ定まっていないため、「なんとなくの支出」がその後の習慣になりやすいです。最初から生活レベルを上げてしまうと、その後の収入にかかわらず支出が膨らみ続け、貯金ができない体質になりがちなのです。

そのため、先取り貯金をし、さらに「旅行用」「家電買い替え用」「将来の教育費」など、目的別に分けて管理することが、長期的にお金を貯めるコツです。

初任給が高くてもボーナスは?

初任給は入社して最初に受け取る給与のことで、基本給や各種手当も含まれています。初任給が高いと、ボーナスも高いと期待するかもしれませんね。

しかし、就職先の収入に関しては、ボーナスを含む年収ベースで比較することをお勧めします。特にボーナスは、業界や企業によって支給額に大きな差があるためです。

たとえば、ボーナスが年間100万円支給される企業とゼロの企業では、実質的な年収が大きく異なります。初任給30万円でも、年収で比較すると「25万円の初任給+高いボーナス」の企業に劣ることもあるのです。

初任給が高くても昇給ペースは?

将来のマネープランを立てるうえでも、将来の自分の収入がどう変わっていくのかは重要です。初任給が高くても、その後の昇給が少ない企業もあるためです。

例えば、初任給30万円でも昇給が無い場合、初任給25万円の企業の同級生に追い越されることもあるでしょう。

目先の金額にとらわれず、将来的な成長性にも目を向けることが重要です。

将来必要な資金も要チェック!

一人暮らし、結婚、子育て、老後と、ライフステージに応じた支出は変化します。特に教育費や住宅費、老後の生活費は数百万円〜数千万円単位の出費になることもあります。

ライフイベントと臨時費用の例については次の記事も参考にしてみてください。

お金が貯まらない30代必見!その原因と今すぐできる対策

「なんでお金が貯まらないの?30代で収入も増えてきているはずなのに…。」20代に比べて仕事も安定し、給料もアップしているのに、なぜか毎月きれいにお金が無くなっていま…

では実際に、初任給が高い場合に、昇給ペースや賞与、貯金力によって、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜初任給が高くても昇給・賞与・貯金力により将来の家計は?〜

シナリオの設定条件

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 初任給 | 30万 | 30万 | 25万 |

| 年収(22歳) (賞与含む) | 400万 | 400万 | 380万 |

| 年収(30歳) (賞与含む) | 470万 | 400万 | 540万 |

| お金の使い方 | 浪費 | 質素 | 質素 |

- その他の詳細データはこちらを参照。

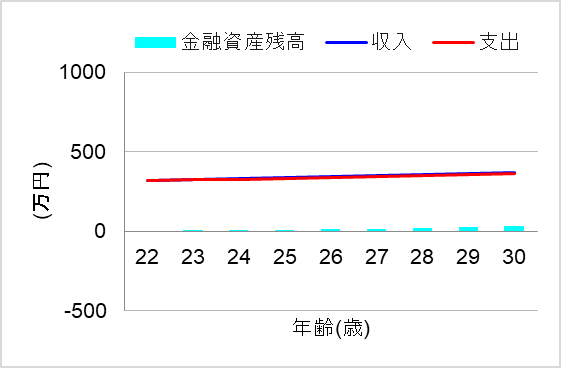

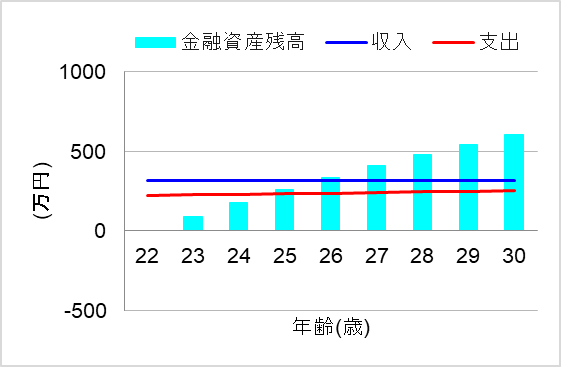

1.初任給30万でも浪費すると

では、初任給30万円でも浪費癖が付いた場合について、シミュレーションしてみます。このケースでは、「初任給30万」に魅力を感じて入社したものの、「一杯稼いでるんだから」とついつい財布のひもが緩んだのです。

この場合、将来の家計はどうなるでしょうか?

あらら、30歳になってもほとんど貯金ゼロ!これではこの先のライフイベントで資金不足に陥りそうですね。

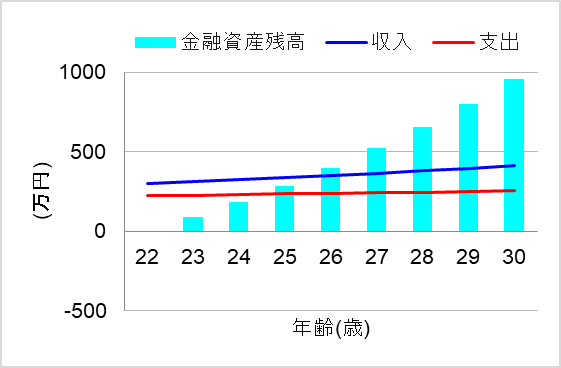

2.初任給30万でも昇給しないと

では次に、初任給30万でも昇給しない場合について、シミュレーションしてみます。このケースでは、先取り貯金のペースを作り、質素な生活を心がけました。この場合、将来の家計はどうなるでしょうか?

おっ、昇給しなくても、これなら徐々に貯金を増やせますね。ただし、結婚や出産、子育てなどのライフイベントに伴い支出が増えていくと、いつかは収入を超えてしまい、貯金できないペースになりそうです。

3.初任給25万でも昇給と貯金力で

では最後に、初任給25万円でも昇給があり、かつ先取り貯金をした場合についてシミュレーションしてみます。このケースでは、就職時に目先の初任給よりも、収入の将来性に着目したのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら30歳で1000万近くもの貯金を作れそうですね。これなら将来のライフイベントで支出が増えても対応できそうです。

まとめ

初任給30万円と聞くと安心してしまうかもしれませんが、実際の手取り額や将来の家計を見据えると、油断は禁物です。ボーナスの有無や昇給のスピード、毎月の生活費とのバランスをしっかり見極めることが重要です。

また、収入が高くても無計画な支出が続けば、将来の結婚や子育て、老後資金に大きな不安が残ります。初任給だけで就職先を決めるのではなく、「年収ベース」「昇給ペース」「貯金可能額」など、長期的な視点での判断が欠かせません。

目先の収入の多寡よりも、長期的な収入と使い方が将来の安心につながる!そんなお金の習慣を、社会人のスタートと同時に身につけていきましょう。

とはいえ、個人の価値観や諸事情により、どうしても初任給を優先せざるを得ないケースもあります。その場合、何年か働いても貯金ゼロということにならないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“初任給30万円でも貯金ゼロ?ボーナスや昇給にも注意!” に対して1件のコメントがあります。