ピークは大学の進学費用!おすすめの教育資金の貯め方は?

「この子の将来が楽しみだ!大きくなったら何になるのかな?」

幼い我が子を抱きながら、こんなかわいい子には惜しみなく投資して、充実した人生を歩ませたい!と願うことでしょう。

子どもの教育費の最大のピークは何と言っても大学の進学費用!4年間で◯百万円だとも聞きますね。高校までは何とか毎年の収入の中でやりくりするとしても、大学の進学費用だけは子どもが小さいうちから貯めておく必要がありそうです。

家族を養いつつ、果たしてそんなに大金を貯められるのだろうか・・・?と不安を感じ、何か効率的に貯める良い方法はないものかと思うことでしょう。「投資」というキーワードが思い浮かぶかもしれませんが、やったこともなく不安だし・・・。一体どのように貯めればよいのでしょうか?

教育費のおすすめの貯め方

・・・大学の進学費用を念頭に、着実・効率的に貯めるには?

おすすめの教育資金の貯め方は?

「預貯金 + 学資保険 + 長期分散投資」の組み合わせをおすすめします。これらの3要素はいずれも欠かせないものです。

なぜ預貯金 + 学資保険 + 長期分散投資の3要素?

これらの3要素が欠かせないのはなぜでしょうか?

| 貯め方 | なぜ欠かせないのか? |

| 預貯金 | 万一に備えた現金の確保(流動性)、目減りリスク回避 |

| 学資保険 | 主な稼ぎ手の死亡・高度障害に備えた進学資金の確保 |

| 長期分散投資 | 運用効率化、インフレリスク回避 |

これらの理由から、いずれの要素も必要であることが分かります。

最大のピーク、大学の進学費用は?

教育費の最大のピークである大学の進学費用は、一体どれくらいかかるのでしょうか?

| 平均的な教育費(万円) | 国公立 | 私立 | |

| 大学(文系) | 入学費用 | 67.2 | 81.8 |

| 年間在学費用 | 103.5 | 152.0 | |

| 4年間合計 | 481.2 | 689.8 | |

| 大学(理系) | 入学費用 | 67.2 | 88.8 |

| 年間在学費用 | 103.5 | 183.2 | |

| 4年間合計 | 481.2 | 821.6 | |

| + | |||

| 自宅外通学費 | 始める費用 | 38.7 | |

| 年間費用 | 95.0 | ||

| 4年間合計 | 418.7 | ||

| = | |||

| 自宅外(文系) | 4年間合計 | 899.9 | 1108.5 |

| 自宅外(理系) | 4年間合計 | 899.9 | 1240.3 |

| (出所) 株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」をもとに著者作成 | |||

目が飛び出てしまうほどの大金ですね。私立・自宅外ともなれば、1000万円超にもなりかねません。やはりその時になって急に出せる金額ではなく、子どもが小さいうちから貯めておく必要がありそうです。

では、教育資金の貯め方により、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜教育資金の貯め方により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | ケースによる |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- その他の詳細データはこちらを参照

1. コツコツ預貯金していたが夫の死亡で?

ではまず、堅実にコツコツと預貯金してきたにも関わらず、悲しいことに夫が40歳のときに事故で急死してしまった場合についてシミュレーションしてみます。この場合、将来の家計はどうなるのでしょうか?

夫の死亡後、夫の給与は途絶えますが、一方で手厚い遺族年金(遺族基礎年金・遺族厚生年金・中高齢寡婦加算)や、夫の死亡退職金、住宅ローンの返済不要(団体信用生命保険による)などにより、大いに助けられます。

とはいえ、さすがに教育費のピークとなる50代では資金ショートしてしまいそうです。こんなことなら学資保険に入っておけばよかったと後悔するかもしれませんね。

2. 学資保険に頼ると?

では次に、夫の死亡・高度障害にも備えるため、学資保険を2人の子どもに目一杯 (このケースでは満期保険金680万円ずつとなるように) かけた場合について、シミュレーションしてみます。

結果として今回は夫も元気に長生きし、継続的に給料も得られるものとしますが、この場合、将来の家計はどうなるのでしょうか?

なんと、この場合にも教育費のピークの時期に資金がカツカツですね。子どもの進路は最後まで分かりませんし、インフレで進学費用が大幅に増えたら耐えられないおそれがあります。

ここでは学資保険の返戻率を105%としましたが、もっと効率的に運用する必要がありそうですね。

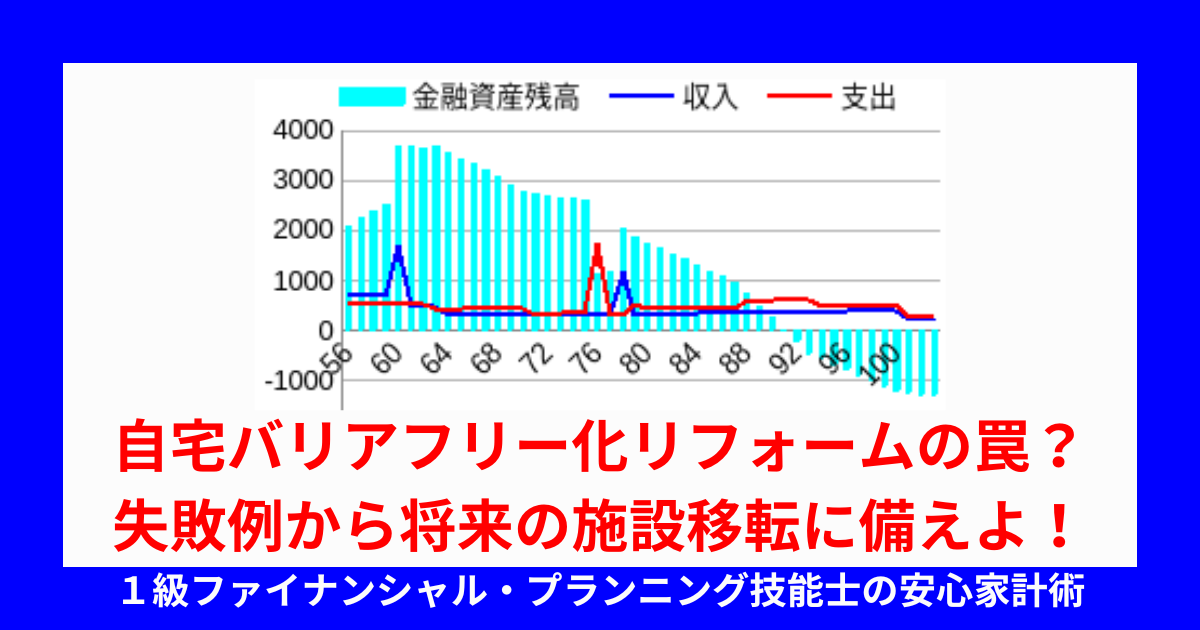

3. 預貯金+学資保険+長期分散投資

では最後に、預貯金+学資保険+長期分散投資の組み合わせで貯める場合についてシミュレーションしてみます。このケースでは長期分散の投資対象を、安定的に年利率2%の複利で運用できるものとします。この場合、将来の家計はどうなるのでしょうか?

預貯金による流動性の確保、学資保険による万一への備えもある程度しつつ、長期分散投資で効率的に貯めることができました。おかげで50代の教育費ピークにも資金余力を残すことができ、その後も一生安心して生活していけそうですね。

まとめ

大学の進学費用を念頭に、着実かつ効率的に教育資金を貯めるには、「預貯金+学資保険+長期分散投資」の組み合わせをおすすめします。

いずれの貯め方も欠かせない要素である一方で、稼ぎ手の死亡、インフレ、目減りなどそれぞれのリスクもあるため、他の貯め方で補い、バランスを取る必要があります。また、適切なバランスを見極めるには、この記事の例のようにいくつかのパターンでシミュレーションしてみるとよいでしょう。

とはいえ、個人の価値観や諸事情により、どうしても思うように貯められないケースもあります。その場合、大学の進学費用が必要になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“ピークは大学の進学費用!おすすめの教育資金の貯め方は?” に対して1件のコメントがあります。