40歳で1000万の貯金は余剰資金?しばらく使わないお金の投資先はどうする?

「しばらく使わないお金を貯金しているだけではもったいない…。投資に回してお金に働いてもらいたい!」40歳でようやく1000万の貯金を達成!せっかくなら効率よく教育資金や老後資金を準備して、将来の不安を解消したいですね。

一方で、今までコツコツ貯めてきた貯金を目減りさせてしまったらショック!という不安から、投資に踏み切れない方もいるでしょう。

「投資は無くても生活に困らない余裕資金の範囲で」と言われますが、そもそも自分の貯金は本当に余裕資金なのでしょうか?実は40歳にしては少なすぎるのか?

その判断がつかないので結局、投資の知識がない自分は貯金のほうが無難だと弱気に…。

一体どのように余剰資金を見積もり、投資先を考えたらよいのでしょうか?

・しばらく使わないお金を投資すべきか

・余剰資金の見積もり方

・確率を踏まえた判断方法

・忘れてはならない投資先

しばらく使わないお金を投資すべき?

余剰資金を数値的に見積もり、その範囲で投資に回すことをお勧めします。「しばらく使わないお金=余剰資金」とは限らないためです。

余剰資金を見積もるには?

余剰資金を見積もるには、将来の貯金残高をシミュレーションすることをお勧めします。今すぐには使わないので余裕があると感じても、長期的に教育資金や老後資金など大きな出費がかかるタイミングで資金ショートしては困るからです。

リスクをどこまで取れる?

株などのリスク性金融商品は、価格の変動により利益や損失が出る可能性があります。「ローリスク・ローリターン」「ハイリスク・ハイリターン」と言われるように、一般的にはある程度はリスク取らないとリターンも期待しにくいのです。

ではリスクをどこまで取れるのでしょうか?その判断のためには、「将来の価格が○円にまで下がる確率が△%」といった具合に、確率と一緒に考えることをお勧めします。暴騰や暴落の可能性もあるので不安になりますが、確率は5%以下などと数値化できれば、判断しやすいからです。

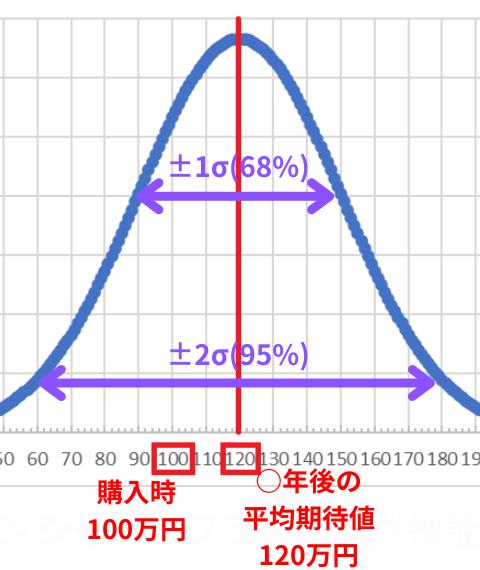

例えば、100万円をある金融商品の○年後の価格が正規分布に近似されるケースについて見てみます。平均的に120万円までアップを期待でき、標準偏差(リスク)を30万円とします。

この場合、±1σ(標準偏差)つまり90-150万円に収まる確率は約68%、±2σつまり60-180万円に収まる確率は約95%ほどです。

購入時に100万円の金融商品が極端に値下がりしたとしても、95%の確率で60万円までで済むならどうでしょうか?個人の考えや資産状況にもよりますが、これで随分と判断しやすくなります。

金融商品の購入理由は?

では、皆さんはどのような理由で金融商品を購入しているのでしょうか?「リスク性金融商品販売に係る顧客意識調査結果」(金融庁)からの以下の引用によると、「安定的に資産を増やすため」「老後の生活資金を確保するため」などの理由が目立ちます。

保有商品の購入理由(複数回答)

(…略…)

回答傾向

■ 全体では、「定期的に分配金・配当を得るため」、「安定的に資産を増やすため」が約4割の回答を集めた。

■ 「短期的に資産を増やすため」との回答は、全ての世代において、約1割の回答に留まった。(…略…)

リスク性金融商品の購入意向理由(複数回答)

(…略…)

回答傾向

■ 他の選択肢を引き離して、「老後の生活資金を確保するため」が最も回答を集めた。

■ 特に40代・50代においては、回答割合が8割を超えた。(…略…)

出典:「リスク性金融商品販売に係る顧客意識調査結果」(金融庁、令和3年6月30日、https://www.fsa.go.jp/policy/kokyakuhoni/030630ishikicyosa.pdf、2024年5月18日アクセス、太字・黄色マーカーは筆者)

投資している人も意外と安定志向のようですね。

投資未経験者の考えは?

では投資未経験者はどのように考えているのでしょうか?「リスク性金融商品販売に係る顧客意識調査結果」(金融庁)からの以下の引用によると、専門知識の必要性、損失リスクの高さのイメージが強く、「余裕資金が無いから」という理由が多い傾向です。

資産運用に関するイメージ等

回答傾向

■ 未経験者では、「専門的な知識を要する」、「損失を被るリスクが非常に高い」、「少額の資金でも始められる」の順で回答を集めた。(…略…)

資産運用を行わない理由(複数回答)

(…略…)

回答傾向

■ 「余裕資金が無いから」との回答が過半数を集めたほか、「資産運用に関する知識が無いから」、「購入・保有することに不安を感じるから」が順に続いた。(…略…)

出典:「リスク性金融商品販売に係る顧客意識調査結果」(金融庁、令和3年6月30日、https://www.fsa.go.jp/policy/kokyakuhoni/030630ishikicyosa.pdf、2024年5月18日アクセス、太字・黄色マーカーは筆者)

本当に余裕資金が無いのか、本当に背負えないほどの損失リスクなのか、適切に判断できていればよいのですが…。

忘れてはならない投資先は?

投資先は金融商品には限りません。自分のスキルアップへの投資(自己投資)も重要です。自己投資でスキルを磨き、老後まで長く働けたらどうでしょうか?結果として家計の改善効果を期待できそうですね。

この記事では、次のシナリオの設定条件で余剰資金を見積もり、投資先による家計の改善効果についてシミュレーションしてみます。

シミュレーション

〜余剰資金の見積と投資先による家計改善効果は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 特徴 | 資産価値ゼロに暴落すると | 期待利回り4%で運用できると | 自己投資も忘れずに |

| 現在の貯金 | 1000万円(夫40歳時点) | ||

| 投資(利回り4%期待、複利の金融商品) | 3万/月の積立 (夫40-48歳) | 2万/月の積立 (夫40-48歳) | |

| 自己投資(教育) | なし | 1万/月 (夫40-48歳) | |

| 換金 | なし | 210万 (夫54歳) | 210万 (夫54歳) |

| 754万 (夫81歳) | 309万 (夫81歳) | ||

| 副業収入 | なし | 2万/月から開始 (夫40-70歳、変動率1%) | |

- その他の詳細データはこちらを参照。

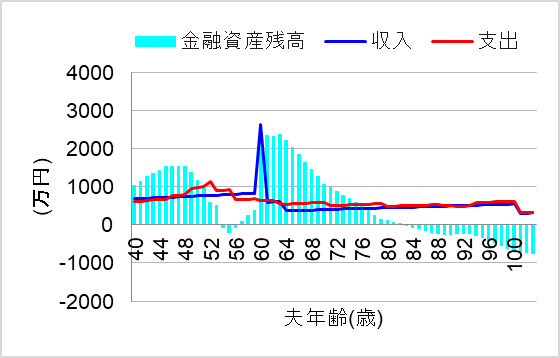

1. 資産価値ゼロに暴落すると

ではまず、今回の投資(3万円 x 12か月 x 9年 = 324万円の支払い)の結果、仮に資産価値が完全にゼロにまで暴落したケースについて、シミュレーションしてみます。この場合、将来の家計はどうなるでしょうか?

まず乗り越えなければいけないのは50代の教育費のピークですが、夫55歳時点の金融資産残高は-209万円に転落してしまいます。

しかし、完全にゼロに暴落というのは極端なケースです。期待どおり利回り4%で運用を続けれられれば、夫53時点で金融商品の価値は464万円、それが半分以下 (209万円以下) に下がらなければ教育費ピークを乗り越えられるのです。仮に分散(σ)が100万円であれば、そんなに下がる確率は5%以下ということになりますね。皆さんならどう判断しますか?

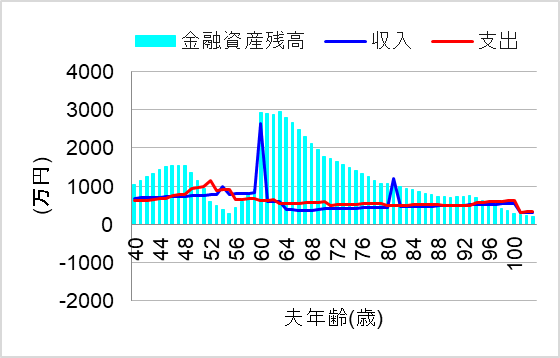

2. 期待利回り4%で運用できると

では次に、期待通り年利4%の運用利回りで積立投資できたケースについて、シミュレーションしてみます。このケースでは、夫54歳時点で一部換金することで教育費のピークに対応するのです。この場合、将来の家計はどうなるのでしょうか?

おっ、これなら教育費ピークを乗り越えることができますね。その後も残りの投資額を81歳まで4%の運用利回りで運用し続ければ、老後も安心して暮らしていけそうですね。

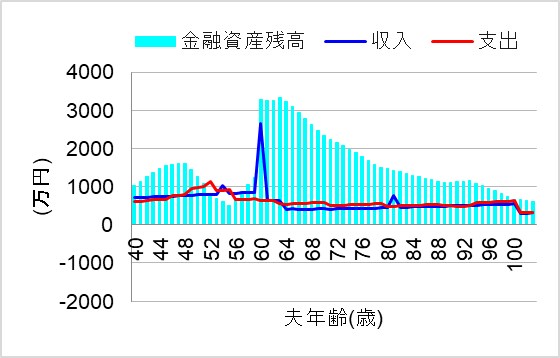

3. 自己投資も忘れずに

では最後に、投資先を金融資産だけにせず、自己投資にも回した場合について、シミュレーションしてみます。このケースでは、スキルアップにより長期的な副業収入を得られるのです。この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら一生、ゆとりのある暮らしをできそうですね。ケース2より投資額・換金額は減りましたが、細々とでも長期で副業収入を得ることで大きな家計の改善効果がありました。

まとめ

しばらく使わないお金を貯金しておくのはもったいない…。投資してお金に働いてもらいたい!と思いつつも、目減りリスクが心配で投資に踏み切れない。そんな方に、シミュレーションによる余剰資金の見積もり方と確率を踏まえた判断方法をご紹介しました。

また、投資先の候補は金融資産だけではありません。自己投資も将来の家計改善につながる可能性があります。

とはいえ、コツコツ貯めてきた大事な預貯金であるだけに、結局はずっと貯金ばかりしている、という方もいるでしょう。貯金だけでは資産形成の効率が悪く、物価上昇リスクや円安リスク対策に向かないのは分かっていても…。

そんな方は資産形成の効率が悪く、将来資金ショートしてから焦らないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。