親への仕送りはいくらが適切?控除で税金を賢く節約する方法は?

「みんないくら親に仕送りしてる?」親にいくら仕送りすべきか悩ましいですね。

特に40代~50代になると、収入も安定してきて、親孝行をしたい気持ちが強くなります。しかし、親に仕送りし過ぎると自分の家計への負担も心配だし、まだこれから自分の子どもたちの進学費用もかかる!また、パートナーの不安も募るかもしれません。

そんなとき、一定の条件を満たせば、親への仕送りで最大48万円か58万円も扶養控除されると聞いたら、どうでしょうか?「えっ、それなら目一杯仕送りしたほうが節税できてオトクだ!」と期待も膨らみますね。

でも待ってください!その前に重要な注意もあるのです。一体、どんなことに注意して仕送り額を決めればよいのでしょうか?

・親に仕送りを考えている

・税金の控除でオトクに仕送りしたい

・自分の生活に困らないか不安

この記事を読んで、親も自分も安心して暮らしていくには、結局仕送り額をいくらにすればよいか見積もるヒントにしてください。

みんないくら親に仕送りしている?

みんないくら親に仕送りしているのでしょうか?

「令和4年国民生活基礎調査」(総務省統計局)のデータを基に作成した次のグラフによると、親への仕送りありの世帯のうち、2~4万円未満の世帯が最多、次いで4~6万円となっています。

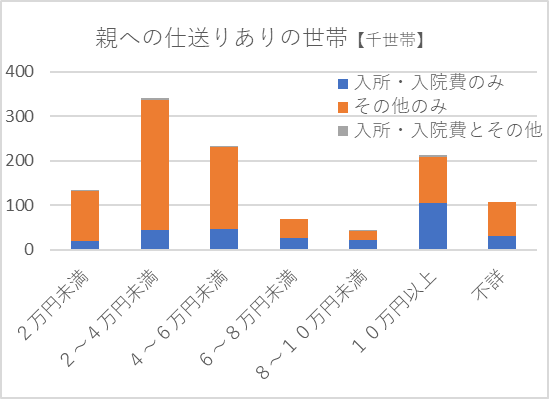

「えっ、自分の家計だけでも苦しいのに、よくみんなそんなに仕送りできるなぁ」と驚くことでしょう。

※1:https://www.mhlw.go.jp/toukei/list/20-21kekka.html

※2:https://www.e-stat.go.jp/

また、6万円未満の仕送りの種類としては「入所・入院費のみ」は限られ、その他の目的で仕送りをしている世帯が多いですね。それらは本当に必要な仕送り額なのでしょうか?

必要な仕送り額を見積もるには?

必要な仕送り額を見積もるには、まずは親の収支の実態を把握し、仕送りの目的を明確化することをお勧めします。仕送りはあくまで手段であり、他の手段で目的を達成できる可能性があるからです。

例えば親の経済状況に応じて、次のような目的と手段があります。

- 生活費が足りない親

- 目的

生活費が足りるようにする。 - 手段

- 節約する。浪費をやめる。

- 保険を見直す。

- 不要なサブスクを解約する。

- 目的

- 医療費や介護費用が足りない親

- 目的

医療費・介護費用を捻出する。 - 手段

- 高額療養費制度を活用する。

参考:「高額療養費制度を利用される皆さまへ」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html) - 医療費控除またはセルフメディケーション税制を活用する。

参考:「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html) - 介護保険サービスや高額介護サービス費の制度を活用する。

参考:「介護保険の解説 -> サービスにかかる利用料」(厚生労働省)(https://www.kaigokensaku.mhlw.go.jp/commentary/fee.html)

- 高額療養費制度を活用する。

- 目的

- 裕福な親

- 目的

親に感謝を伝える。 - 手段

- 記念日にプレゼントをする。

- お金ではない別の形で感謝を伝える。

- 目的

以上のように、目的に対して手段の選択肢は色々と考えられます。必ずしも仕送りが最適な手段とは限りません。これらも踏まえて、本当に必要な仕送り額を見積もり、本当に親にとって価値のある仕送りにしたいですね。

賢く税金を節約するには?

オトクな税制と適用条件を知り、どれだけ税金を節約できるのか計算することをお勧めします。親への実質的な仕送り額を減らせる可能性があるからです。また、自分は本当に条件を満たせるのか注意も必要です。

では、親にかかる税金、自分にかかる税金について、それぞれどのように節約できるのでしょうか?

- 親にかかる税金の節約

- 仕送りを受けた親に贈与税の負担がかかることを懸念するかもしれませんが、通常の日常生活に必要な生活費には贈与税はかかりません。本当に必要な生活費として消費されること(親の預金など他の目的とならないこと)に注意しましょう。

参考:「No.4405 贈与税がかからない場合」(国税庁)(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm) - 前述の高額療養費制度、医療費控除、介護保険サービスなどを活用することで、医療・介護費用を軽減することができます。

- 仕送りを受けた親に贈与税の負担がかかることを懸念するかもしれませんが、通常の日常生活に必要な生活費には贈与税はかかりません。本当に必要な生活費として消費されること(親の預金など他の目的とならないこと)に注意しましょう。

- 子(自分)にかかる税金の節約

老親等へ仕送りする場合、条件を満たせば扶養控除でき、所得税や住民税の負担を軽減できます。ただし、親の年齢や同居状況により、控除可能額も異なります。

参考(所得税の扶養控除):「No.1180 扶養控除」(国税庁)(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm)- (例)同居していない親に年間48万円の仕送り、所得税の税率20%、住民税の税率10%の場合の概算

所得税は48万円控除で9.6万円の負担軽減、住民税は38万円控除で3.8万円の負担軽減。合わせて年間約13.4万円の軽減、10年間なら約134万円の軽減となります。これは大きい!

- (例)同居していない親に年間48万円の仕送り、所得税の税率20%、住民税の税率10%の場合の概算

ただし、オトクだからと言って、控除枠を使い切れるまで目一杯の仕送りをしてよいとは限りません。

自分の家計にご注意!

目先の毎月の収支だけでなく、自分の将来の家計を維持できるか時間軸で確認することをお勧めします。この先の自分の長い人生で、必要なお金は変動するからです。

例えば、子どもの教育資金なら公立中学校までが貯め時、高校~大学が取り崩し時期など、波がありますね。

そのため、仕送り額をいくらにするのか決めるには、親の必要額だけでなく、自分の家計を維持できることも前提としましょう。

では、親への仕送りと節約・節税で、自分の将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜親への仕送りと節約・節税で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫の片親(別居) | 70 | 100歳で死亡 |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

ただし、本シミュレーションの金融資産残高には夫の親の分は含めません。

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 夫の親への仕送り期間 | 夫42-68歳 | ||

| 夫の親への仕送り額 | 6万円/月 | 4万円/月 | 4万円/月 |

| 夫の親の対策 | なし | 浪費の見直し、医療費の控除あり | |

| 自分(夫)の節税(扶養控除) | 手続きせず、軽減なし | 軽減額(概算) 夫42-60歳:約1.1万円/月 夫61-68歳:約0.7万円/月 | |

| 夫の親への仕送り額の実質負担 | 6万円/月 | 4万円/月 | 夫42-60歳:約2.9万円/月 夫61-68歳:約3.3万円/月 |

- その他の詳細データはこちらを参照。

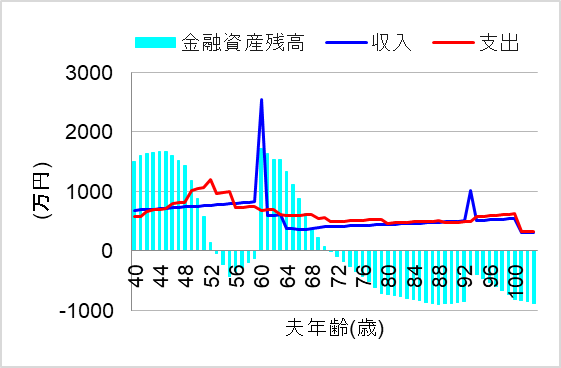

1. 親の浪費あり、親も自分も節税せず

ではまず、夫の親が浪費しているにもかかわらず、夫の親も自分(夫)も対策しなかった場合についてシミュレーションしてみます。

このケースでは、あまり使わないサブスクや、必要以上の保険を放置していたのです。また、親子ともに医療費控除や扶養控除などの手続きが面倒で実施しなかったものとします。

それなのに夫の親への仕送りは毎月6万円を継続すると、将来の家計はどうなるのでしょうか?

なんと、教育費のピークとなる50代に資金ショート!60歳の退職金で一度は盛り返したものの、老後の家計を維持できなくなってしまいますね。何らかの対策が必要となります。

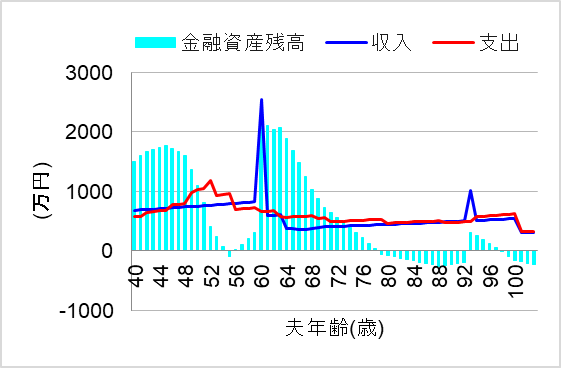

2. 親が対策(節約・節税)

では次に、夫の親が対策した場合についてシミュレーションしてみます。

このケースでは、夫の親が無駄なサブスクや保険などを解約し、医療費控除もきちんと手続きして適用を受けたのです。また、自分(夫)からの仕送りは毎月4万円に抑えました。

この場合、将来の家計はどうなるのでしょうか?

おっ、ケース1よりも親への仕送りが減った分、だいぶ赤字幅を抑えることができましたね。でもまだもう一息、教育費のピークや自分の老後が心もとないです。

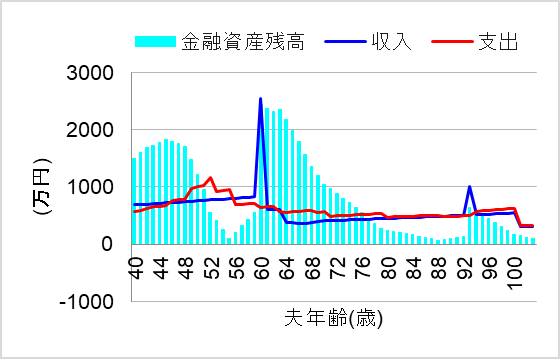

3. 親も自分も対策

では最後に、夫の親だけでなく自分(夫)も対策をした場合についてシミュレーションしてみます。このケースでは、夫の親を老人扶養親族として自分(夫)は扶養控除の手続きをしたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら何とか家計を維持できそうですね。やはり長期にわたる仕送りを継続するからこそ、扶養控除の効果は絶大なものでした。

まとめ

親に仕送りをいくらするかで悩んでいる方は、まず仕送りの目的を明確化して必要額を見積もることをお勧めします。また、オトクな税制と適用条件を知り、どれだけ仕送りの負担が軽減されるのか把握しましょう。

ただし、オトクだからと言って、扶養控除を受けられる範囲で目一杯仕送りするのがよいとは限りません。自分の将来の家計が破綻しないか時間軸で確認することが重要です。その前提で、親にとって本当に価値のある仕送りにしたいですね。

とはいえ、困窮している親が生活するにはどうしても仕送りが必要で、節約の余地もなしということもあるでしょう。その場合、親への仕送りのために自分の家計が苦しくなってから慌てないように、厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。