退職金・企業年金は一時金と年金でどっちが得?税金の節約と運用でオトクに!

定年退職を控えた今、退職金や企業年金の受け取り方で悩んでいる方も多いでしょう。

一時金でまとめて受け取るのか、それとも年金として分散して受け取るのか、それぞれにメリットとデメリットがあります。税金や社会保険料の負担を最小限に抑えながら、運用で効率よく資産を増やし、老後資金を最大限に確保したいものですね。

この記事では、退職金や企業年金の受け取り方法による税金や社会保険、さらに手取り額への影響について、具体的な計算例を用いて、どちらが得かを徹底解説します。

また、年金として受け取る場合の給付利率や、自分で運用する場合のリスクにも着目し、バランスを考慮した最適な選択肢の考え方についても詳しく解説します。

定年後の生活を安心して迎えるための、退職金や企業年金の賢い受け取り方を考えましょう。

・退職金や企業年金をオトクに受け取りたい

・税金や社会保険料の支払いで損したくない

・手堅い運用で資産を増やしたい

退職金・企業年金の制度の形態

退職金や企業年金は、一時金もしくは年金として受け取ります。ここでは受け取り方により、「退職一時金」「退職年金」と区別して表現します。企業により制度が異なりますが、あなたの勤務先ではどの選択肢があるでしょうか?

「令和5年就労条件総合調査」(厚生労働省)のデータをもとに作成した次の表によると、退職一時金制度のみ、退職年金制度のみ、両制度併用など、企業により制度は様々です。また、企業規模により傾向が異なることも分かります。

| 企業規模・年 | 退職給付制度がある企業の制度の形態 | ||

| 退職一時金制度のみ(%) | 退職年金制度のみ(%) | 両制度併用(%) | |

| 令和5年調査計 | 69 | 9.6 | 21.4 |

| 1,000人以上 | 25.9 | 27 | 47.1 |

| 300~999人 | 41.9 | 17.9 | 40.2 |

| 100~299人 | 60.3 | 13.2 | 26.5 |

| 30~ 99人 | 77.2 | 6.6 | 16.2 |

※https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/23/

受け取り方を検討する以前に、ご自身の勤め先の企業の退職給付制度が分からない場合、まずは制度を確認しておきましょう。

退職金と企業年金の受け取り方のポイント

退職金や企業年金を受け取る際には、手取り額をより多くするために工夫が必要です。額面だけで比較しても、実際の手取りと大小関係が同じとは限らないからです。

例えば、一時金として受け取るか、年金として受け取るかによって、税制上の優遇措置(退職所得控除や公的年金等控除)が異なります。また、収入状況や働き方により、税金だけでなく社会保険料の負担も変わってきます。

自分のライフプランも考慮して、最も有利な受け取り方を選びましょう。

一時金と年金、どっちが得かを比較

一時金で受取るメリットとデメリット

メリット

- まとまったお金が入り、大きな支払いにも使えます。例えば、住宅ローンの一括返済や投資、介護施設への入居一時金などです。

- 退職一時金から退職所得控除をしたうえで、さらにその1/2が退職所得となりますので、所得税や住民税の負担を大幅に軽減することができます。

デメリット

- 性格にもよりますが、まとまったお金を手に入れて気が大きくなり、浪費したり、一気に投資に回して大損してしまうことがあります。

年金で受け取るメリットとデメリット

メリット

- 長期的な安定収入による安心感があります。

- 給付利率による利息がつき、一時金で受取る場合よりも受取総額(額面)が大きくなります。

- 雑所得として課税されますが、公的年金等控除を適用することで税負担を軽減することができます。

デメリット

- 自分で運用した方が効率が良いという自信がある方にとっては、企業年金の給付利率では物足りないでしょう。

- 必ずしも物価に連動しないため、インフレリスクにも注意が必要です。

退職金の投資で大損!失敗を避けるには?

「退職金を一気に投資に回して大損!」というような失敗を避けるため、投資する場合は慎重に分散して実施することをお勧めします。退職金は老後の生活を支えるための大切な資産だからです。

結局少しずつ投資に回すのであれば、退職一時金として受け取るよりも、むしろ退職年金として受け取り、それを元手に積立投資をすることも検討の余地があります。退職年金の給付利率による利息を受け取れるだけでなく、積立投資の運用利益が上がれば、一挙両得ですね。まとまったお金を手に入れて気が大きくなるようなこともないでしょう。

では実際に、退職金や企業年金の受け取り方と運用で将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜退職金の受け取り方と運用で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 60 | 100歳で死亡 |

| 妻 | 57 | 100歳で死亡 |

- 夫の条件(各ケースで共通)

| 項目 | 内容 |

| 現役時代(60歳まで)の勤続年数 | 38年 |

| 定年後(60-64歳)の給与(年収) | 216万円 |

| 定年後(60-64歳)の給与所得 | 143.2万円 |

| 定年後(60-64歳)の標準報酬月額 | 18万円 |

| 公的年金(老齢基礎・厚生年金)の受け取り方 | 70歳まで繰り下げ |

- 夫の比較条件(ケース1、ケース2)

| 比較条件 | ケース1 | ケース2 | ||

| 受け取り方 | 退職一時金(60歳) 2000万円受取 (退職所得0万円) | 退職年金(60-69歳) 228万円/年受取 (原資2000万円、給付利率2.5%) | ||

| 年齢 | 60-64歳(給与あり) | 65-69歳(給与なし) | 60-64歳(給与あり) | 65-69歳(給与なし) |

| 雑所得 | - | - | 144万円 | 118万円 |

| 社会保険料 | 32万円 (健保、厚年) | 2万円 (国保) | 32万円 (健保、厚年) | 14万円 (国保) |

| 所得税+住民税 | 10万円 | 0万円 | 33万円 | 9万円 |

| 給与・退職年金の年間手取り(ケース1は一時金除く) | 173万円 | - | 379万円 | 205万円 |

| 給与・退職給付の10年間手取り(ケース1は一時金含む) | 2858万円 | 2919万円 | ||

- ケース3:上記「ケース2」の条件に加えて積立投資を実施

- 夫60-69歳で50万円/年ずつ積立(総額500万円)

※運用利率4%が続いたと仮定 - 夫70-92歳で40万円/年ずつ換金(総額935万円)

※運用利率4%が続いたと仮定

- 夫60-69歳で50万円/年ずつ積立(総額500万円)

- その他の詳細データはこちらを参照。

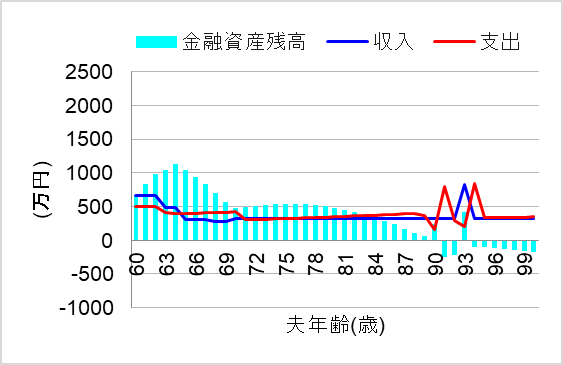

1. 退職一時金として受け取り

ではまず、退職一時金として受け取った場合についてシミュレーションしてみます。このケースでは、退職金2000万円が、退職控除枠 (800万円 + 70万円 × (38年 - 20年) = 2060万円)以内に収まるのでお得だと考えたのです。

この場合、将来の家計はどうなるでしょうか?

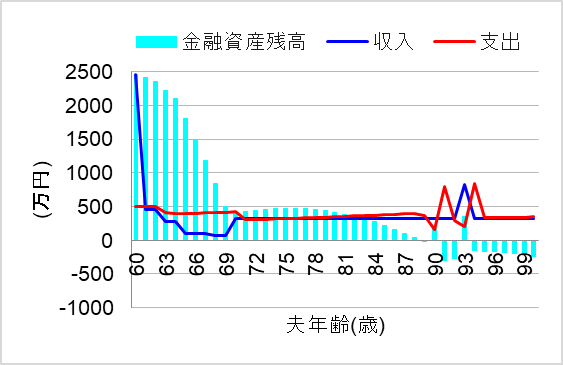

夫の公的年金を70歳まで繰り下げたこともあり、60代では一気に退職金を取り崩しながら生活することになりますね。

70代では繰り下げた公的年金のおかげで安定してきたかに見えましたが…。90代で大きな介護費用がかかると資金ショートしそうです。

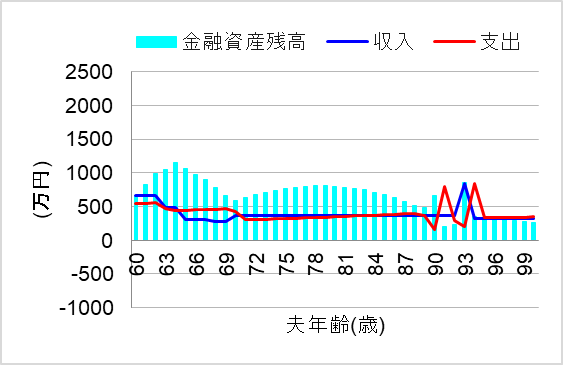

2. 退職年金として受け取り

では次に、退職年金として受け取った場合についてシミュレーションしてみます。このケースでは、税金や社会保険料の負担が多少増えたとしても、10年間の長期で安定してもらえる安心感から、年金として受け取ることにしたのです。

この場合、将来の家計はどうなるでしょうか?

今度は60代で退職年金の収入が継続的にあり、当面は安定しそうです。

ケース1よりも雑所得の税金や社会保険料が増えた分、もっと厳しくなるのでは?と思ったかもしれませんね。実は本シナリオでは年金の給付利率が2.5%と高利率であるため、利息に助けられたのです。前出のシナリオの設定条件のうち、「夫の比較条件」の表を見ると、確かに10年間の手取りはケース1(退職一時金として受取)よりも60万円程度、多くなっていますね。

3. 退職年金として受け取りつつ積立投資

では最後に、退職年金として受け取りつつ積立投資をした場合について、シミュレーションしてみます。このケースでは、どうせ退職年金として受け取るなら、少しずつでも投資に回そうと考えたのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら資金寿命が延び、90代で介護費用が必要になっても一生安心して暮らしていけそうですね。退職一時金を一気に投資に回さなくても、年金受取&積立投資で時間分散しながら、資金寿命を延ばすことができました。

※注意:本シナリオでは運用利率4%が続いたと仮定しましたが、実際には変動するリスクがあります。

まとめ

退職金や企業年金の受け取り方の判断は、老後の資金計画において非常に重要です。退職一時金・退職年金の税金・社会保険への影響を理解し、自分にとって最も有利な方法を選ぶことで、手取りを最大化できます。また、運用することで資金寿命を延ばせることもあります。

この記事でご紹介した内容を参考に、将来の不安を少しでも解消し、安心して老後を迎えるための準備を進めましょう。

とはいえ、個人の価値観や諸事情により、どうしても退職一時金として受け取り、一気に使うしかない!運用による目減りリスクを避けたいので投資はできない!といったケースもあります。その場合、老後資金が足りなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。