ポスドクの給料と将来:就職、結婚、子持ち・・・成功への道!

「せっかく博士号まで取ったのに、給料は低いし雇用も不安定・・・。この先の人生は一体どうなるのだろう・・・?」

大学院の博士後期課程を修了して、安い給料でポスドク(任期のある研究員)として研究機関で働いている。ゆくゆくは正規雇用の大学教官(最終的には教授)を目指したいが狭き門!なれる保証もなく、40代の先輩ポスドクたちのように、ずっとポスドクを繰り返しているのだろうかと思うと、自分のライフプランも描けない。

こんな状況の場合、不安になるのも無理もありませんね。

片や学部卒や修士卒の同年代の友人たちは、民間企業で安定した雇用と収入のもと、結婚して子どももいたり、マイホームを持っている人もいる。正直マブシイ!

ならば民間企業の研究職に就くのもありかと採用面接に向かい、自分の研究を活かしたいと猛烈にアピール!ところが、高尚な学問は企業のニーズには到底マッチせず・・・。

いっそのことアカデミアを諦めて、非研究職で仕事を探すか?

いやいや、ここまでやってきた学問を捨てるのはもったいない。もう少しポスドクで頑張るか?

と、葛藤の日々・・・。

このような状況で、いつどのように判断するのが良いのでしょうか?

・学者を目指す学生やポスドクの人

・雇用や収入が不安で、アカデミアに迷いが生じている人

ポスドクの給料と将来が不安なら?

マネープランを視覚化し、自分自身にアカデミアの道に進む強い志を確認することをおすすめします。

ポスドク問題の解決策として、受け入れポストの拡大や就職支援が注目されがちですが、重要なのは本人が人生をどうしたいか、真剣に自分と向き合って考えることです。その際、マネープランは切っても切れない関係にあります。

なぜマネープランの視覚化?

何となく不安だというだけでは明確な意思を持てず、一時しのぎのポスドクを繰り返してしまうおそれがあるためです。

特に30歳前後は人生の分かれ道でもあり、歳を重ねるごとに人生の軌道修正が難しくなります。気づいたときには「民間企業には就職できない」「婚期も逃した」「住宅ローンも組めない」という状況に陥り、後悔することは避けたいですね。

逆にポスドクの方は持ち前の分析力を活かし、マネープランを視覚化することで、数値的に納得して判断しやすいことでしょう。

視覚化の結果、仮にずっとポスドクを繰り返した場合は、人生の選択肢が大幅に制限されると分かるかもしれません。しかし、それでもアカデミアの道に進みたいというブレのない志があるならば、ぜひ進むべきです。

ポスドクの給料は?

「ポストドクター等の研究活動及び生活実態に関する分析」(文部科学省 科学技術・学術政策研究所)の資料(※)によると、ポストドクター等の平均月給額は、約 306,000 円です。

※https://nistep.repo.nii.ac.jp/records/4675

本調査の資料はクリエイティブ・コモンズ 表示 3.0 ライセンスで提供されています。

これを12ヶ月分に換算すると、年間の給料は367.2万円となります。

一方、大学の教官の年収はどれくらいなのでしょうか?「令和4年賃金構造基本統計調査」(厚生労働省)のデータを元に作成した次の表によると、ポスドクとは大きな格差があります。

| 職種 | 年齢 | (a)きまって支給する現金給与額(千円) | (b)年間賞与その他特別給与額(千円) | 年収(万円)※1 |

| 大学教授(高専含む) | 57.4 | 661.3 | 2754.8 | 1069.0 |

| 大学准教授(高専含む) | 48.4 | 544.3 | 2068.9 | 860.1 |

| 大学講師・助教(高専含む) | 41.9 | 476.5 | 1219.7 | 693.8 |

| 「令和4年賃金構造基本統計調査」(厚生労働省)(※2)のデータ(政府統計の総合窓口e-Stat※3に掲載)を元に作成。 ※1:年収は(a)*12 + (b)で筆者計算。 ※2:https://www.mhlw.go.jp/toukei/list/chinginkouzou.html ※3:https://www.e-stat.go.jp/ | ||||

高収入で社会的ステータスもバッチリ!羨ましい限りですね。

ポスドクの驚くべき実態は他にも

「ポストドクター等の雇用・進路に関する調査(2018 年度実績)」(文部科学省 科学技術・学術政策研究所)(※)のデータを元に作成した以下の表をもとに見ていきます。

※https://nistep.repo.nii.ac.jp/records/6729

本資料はクリエイティブ・コモンズ 表示 3.0 ライセンスで提供されています。

ポスドクの次年度在籍状況

なんと「次年度もまたポスドク」が約6割も!また、非研究・非開発職以外(不明も含む)も2〜3割程度です。誰もがトントン拍子で教授にまで昇格できるわけではないのですね。

| 次年度在籍状況 | 割合 |

| ポスト・ドクター等を継続 | 60.8% |

| 大学教員やその他の研究開発職に職種変更 | 13.0% |

| 非研究・非開発職、学生、無職、不明など | 26.2% |

ポスドクの年齢

なんと、40代以上が約3割も!順調に20代後半で大学院の博士後期課程を修了していたとすると、10年以上もポスドクを続けていることになります。

| 年齢 | 割合 |

| 〜29歳 | 13.5% |

| 30〜34歳 | 35.9% |

| 35〜39歳 | 21.8% |

| 40〜44歳 | 12.0% |

| 45〜49歳 | 7.0% |

| 50歳以上 | 9.8% |

ポスドクの任期

雇用関係なしや任期1年以下が合わせて8割以上も!短期間で研究活動をしながら次の職を探すのは大変なことですね。

| ポストドクター等の任期 | 割合 |

| 雇用関係なし | 22.8% |

| 1年未満 | 14.9% |

| 1年 | 46.6% |

| 1年を超え2年未満 | 3.2% |

| 2年以上3年未満 | 2.9% |

| 3年以上 | 9.6% |

こんな実態のポスドクですが、進路により人生と家計はどのように変わるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜ポスドクの進路により人生と家計は?〜

シナリオの設定条件

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 進路 | 教授まで昇格 | ポスドクのまま | 民間企業に就職 |

| 家族 | 夫婦、子2人 | 一生独身 | 夫婦、子2人 |

| 生活レベル | 裕福 | 質素 | 並 |

| 住居 | マイホーム | 一生賃貸 | マイホーム |

- 家族条件(ケース1、ケース3のみ)

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 3年後に誕生 | 23歳で独立 |

| 第2子 | 6年後に誕生 | 23歳で独立 |

- その他の詳細データはこちらを参照。

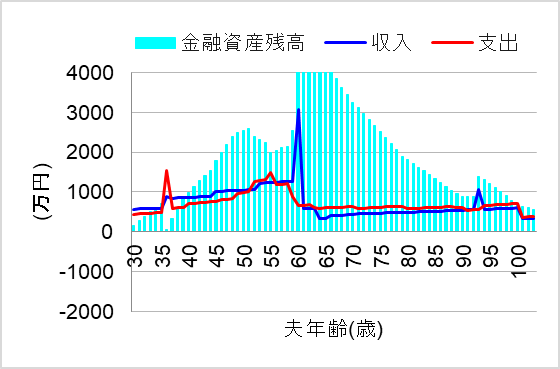

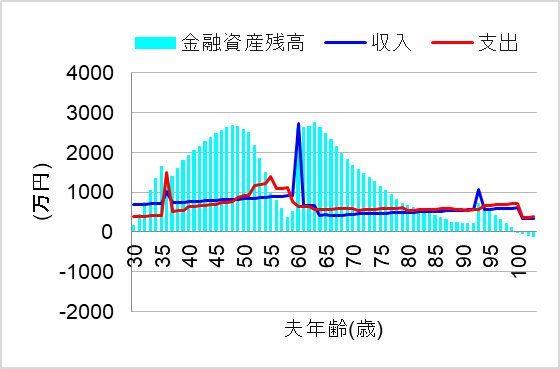

1. 順調に教授にまで昇格すれば?

ではまず、ポスドクを何度か経験した後、順調に助教(37歳)→准教授(45歳)→教授(53歳)と昇格した場合についてシミュレーションしてみます。また、このケースでは結婚して2人の子どもやマイホームを持つものとします。この場合、将来の家計はどうなるでしょうか?

さすがエリートコース!それなりに裕福な生活レベルを維持しても、余裕で一生過ごせそうですね。

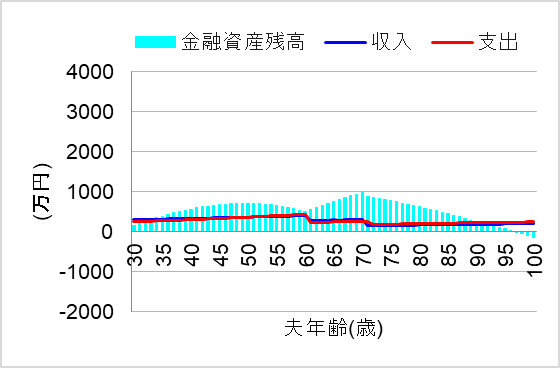

2. ポスドクのままだと?

では次に、正規雇用の大学教官にはなれず、ずっとポスドクを繰り返すケースについてシミュレーションしてみます。

- 一人暮らしで精一杯のため、独身のまま。

- 勤務先の社会保険への加入はなく、70歳までアルバイトもして年金の足しに。

この場合、将来の家計はどうなるのでしょうか?

70歳でようやくアルバイトをやめ、その後は少しずつ貯金を取り崩していき何とか過ごせるくらいですね。

しかし、重要なのは自分が人生で何を成し遂げたいのかです。このように視覚化した結果を見て、それでもアカデミアの道を選択するのであれば、何も問題はありません。ぜひケース1のような昇格を目指して頑張ることです!

3. 30歳で見切って民間企業に

では最後に、30歳で早々とアカデミアの道を見切り、民間企業に就職した場合についてシミュレーションしてみます。また、このケースでは結婚して2人の子どもやマイホームを持つものとします。この場合、将来の家計はどうなるでしょうか?

おおっ、30歳時点で民間企業に就職すれば、何とか並の生活レベルで一生を過ごせそうですね。人生の軌道修正をするのであれば、家計の観点では早いタイミングに越したことはありません。

まとめ

ポスドクの給料と将来が不安だという方は、マネープランを視覚化することをお勧めします。持ち前の分析力を活かし、数値的に納得して判断やすいことでしょう。

視覚化の結果、ずっとポスドクを続けた場合のマネープランは、人生の選択肢が大幅に制限されると分かるかもしれません。しかし、それでもアカデミアの道に進みたいというブレのない志があるならば、ぜひ進むべきです。

とはいえ、アカデミアの道も捨てがたいし、こんな究極の選択はイヤ!という方もいることでしょう。何となく不安なままポスドクを繰り返しているうちに、「民間企業にも就職できない」「婚期も逃した」「住宅ローンも組めない」という状況に陥って慌てないように、早めに対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。