売りにくい物件はダメ?夢のマイホーム探しの堂々巡りから脱出!

賃貸を続けても自分の資産にはならないならない。それならいっそのこと夢のマイホームを買おう!そう決めて物件を探しているものの、何を重視して良いのか分からず、堂々巡りしていませんか?

例えば、戸建orマンション、地域、生活の利便性、子育て環境、通勤・交通、そして忘れてはならない予算…と、考え出したら切りがないですよね。これから家族で長く住んでいく夢のマイホームですから安易に妥協できない一方で、予算にも限度があります。

高くても駅に近く満足度の高い物件を買って、いざとなれば売れば解決?

でも、将来いくらで売れる保証もないので、やはり価格を抑えるべき?

でも、安い物件は売ろうとしたときに値段がつかない?

マイホームの夢を諦めてずっと賃貸か?

本当に諦めていいのか?

と、堂々巡りは尽きることがありません。

この記事ではそんな堂々巡りを脱出し、安心してマイホームの購入を判断するために、将来の資産状況をシミュレーションする方法の例をご紹介します。

家族の年齢とともに金融資産残高の推移を具体的に数値化することで、将来の資金ショートを起こさずに済むかどうか分かるのです。

シナリオの設定条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

| 住宅費用の確保 | 万円 |

| 自己努力の頭金 | 1000 |

| 親からの援助 | 500 |

| 住宅ローン借入額 | (不足分) |

その他、詳細データは、こちらをご参照ください。

シミュレーション

対策なるか?(ずっと賃貸でいく)

夢のマイホームは諦め、おとなしくずっと賃貸でいくなら、その代わり安心を手に入れられるのでしょうか?実は賃貸の場合、物価上昇に伴い家賃も上昇するリスクがあります。仮に年に2%ずつ上がるとしてみると、金融資産残高の推移はどうなるでしょうか?

なんと、安心どころではなく、70代にして資金ショートを起こしてしまいます。上記の例では末子が卒業するまでは広めの賃貸に住み、末子独立後は夫婦二人暮らし用の賃貸にダウンサイズしてみたのですが、それでもダメでした。夫婦二人用として現在価値で年間84万円(月々7万円)の賃貸の価格が年間2%ずつ上がっていくと、例えば21年後には年間127万円(月々約13万円)の賃料に上がってしまうのです。それではたまらないので、さらに安い賃貸に引っ越しが必要になりますね。生活の満足度も下がるでしょう。

対策なるか?(高い物件を買い、子ども独立後売る)

それでは、駅に近い5000万円のマイホームを買い、リセールバリューに期待して、子ども独立後に3000万円で売却できるとすると、どうでしょうか?差し引き2000万円で約20年間(月々約8万円)、4人が生活できれば十分オトクなのでしょうか?

期待通りに売れたとしても、その後は賃貸に戻ると、家賃やその上昇にかないません。さらに高い物件の周辺環境では生活レベルや教育熱も高いかもしれず、例えば近所の子が私立中学に進学するのに、我が子はその選択肢がないなど、近所とのギャップにつらい思いをするかもしれません。

対策なるか?(程々の物件を買い、子ども独立後売る)

それでは、リセールバリューには期待せず、駅から離れた郊外に程々(4000万円)のマイホームを買った場合はどうでしょう?

「安物買いの銭(ゼニ)失い」とは、このことです。しまいにはマイナスの金融資産がグラフからはみ出してしまいました。高く買ったものを、すぐに安く売っては大損ですね。

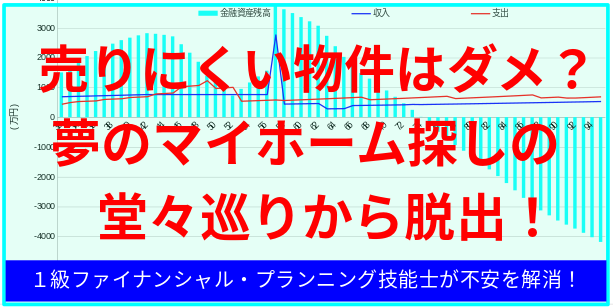

対策成功!(程々の物件を買い、ずっと住む)

では、リセールバリューには期待せず程々の物件を買い、大事に維持しながらずっと住む場合はどうでしょうか?

はい、これなら安心ですね。やはりマイホームは物価上昇リスクに強い味方です!

ただし、マイホームは買って終わりではなく、その後も税金(固定資産税・都市計画税)やメンテ費用(屋根・外壁塗装、シロアリ対策など)が定期的に必要になり、特にメンテ費用は物価上昇で値上がるリスクがあります。この例では、維持費用が現在の価格で年間24万円、2%ずつ上昇として試算していますが、賃貸に比べると圧倒的にマシですね。

ただし、マイホームを購入してずっと住み続ける判断にも、例えば次のようなリスクがありますので、これらも踏まえて検討しましょう。

- 近隣関係や環境が合わず精神的負担がかかる。

- 事故や天災で予定外の修繕費用がかかる。

まとめ

夢のマイホーム探しは考えることが多く、堂々巡りで疲れてしまうこともあります。しかし、投げやりになってあやふやな感覚で判断してしまっては、その後の生活で大きなしっぺ返しを食らいかねません。ぜひ数値化して冷静に判断しましょう。

上記の例では、リセールバリューにはこだわらず、長く住むことを前提としたケースに軍配が上がりましたが、あなたのケースではいかがでしょうか?